かさむ教育費、どこを削っていいかわかりません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、働き方に悩む40代の主婦の方。ファイナンシャル・プランナーの八ツ井慶子さんが担当します。

相談者

ともともさん(仮名)

女性/パート/41歳

埼玉県/持ち家一戸建て

家族構成

夫(43歳、会社員)、長女(14歳、中学3年)、次女(13歳、中学1年)

相談内容

勤め先から、扶養を外れてほしいと言われました(フルタイムパートでボーナスなしという条件)。私の収入が103万円を超すと、主人の給料から配偶者手当2万1000円がなくなります。また、社会保険も外されます。私の時給は850円。フルタイム(7.5時間)になって得なのでしょうか? それとも、思い切って160万円以上を目指すべきでしょうか? また、夫から貯蓄が少ないと言われています(だけど夫は家計にはノータッチ)。しかし、今後教育費がかさむ中で、どこを削っていいかわかりません……。

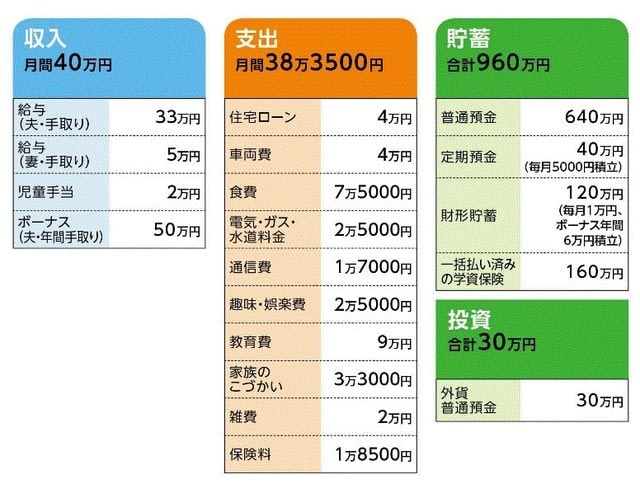

家計収支データ

家計収支データ補足

(1)ボーナスの使いみち

旅行15万円、家電等5万円、子ども2人の歯の矯正代15万円、夫のこづかい5万円、赤字補てん10万円

(2)住宅ローンについて

銀行からの借入れ1700万円は完済。親からの借り入れへの返済が月4万円。

平成39年2月に終了。

(3)「保険料1万8500円」の内訳

・夫/収入保障(60歳まで月11万円)=保険料2870円

・夫/がん(家族全員保障、子どもは23歳まで)=保険料3104円

・夫/終身(死亡200万円)=保険料3690円

・夫/医療(終身、入院5000円)=保険料1800円(※団体扱い)

・夫/個人年金(内容不明)=保険料5000円

・妻/共済(病気死亡400万円、入院8000円)=保険料2000円

(4)「教育費9万円」の内訳

・学習塾/2人分 3万5000円

・英会話教室/1人分 1万7000円

・書道/2人分 9000円

・陸上(学校外)/1人分 800円

・学校費/2人分 2万円

・その他、学校・部活関係費 8000円

(5)教育費について

大学(もしくは専門学校)卒業まで親が負担したい。高校は2人とも公立希望だが、私立もやむを得ないと考えている。

FP八ツ井慶子からの3つのアドバイス

アドバイス1 実質、27万円のプラスをどうとらえるか

アドバイス2 収入アップと支出カットの両方を目指す

アドバイス3 教育費は「感情的」にならないこと

アドバイス1 実質、27万円のプラスをどうとらえるか

まず、ご相談にあった奥様の働き方について考えてみましょう。

勤務先に提案されているのは、フルタイムに近いパートで働いて欲しいとのこと。具体的には、時給850円の7時間半勤務ですから、週5日勤務で月4週とすると、月収12万7500円。年収にすると153万円です。これに税金、社会保険料を差し引いた、いわゆる手取額はおよそ120万円。現在よりも年間60万円収入が増える計算になります。

一方、ご主人ですが、給与から配偶者手当2万1000円が支給されなくなりますから、これで年間25万2000円。あと、所得税と住民税から配偶者控除もなくなりますので、おそらく7万1000円税額がアップ(所得税3万8000円、住民税3万3000円)すると思います。これを合算すると、ご主人の収入は実質32万3000円目減りすることになるわけです。

結果、世帯収入としては、27万7000円アップするということ。奥様の収入だけで見れば60万円増えているわけですから、思うより増えないという思いもあるでしょう。これをどう判断するかは奥様次第ですが、マネープランを考えれば、それでも収入アップを選択する価値はあると思います。「160万円以上の収入を目指すべきですか?」と質問にありますが、それが可能ならより望ましいと言えるでしょう。

アドバイス2 収入アップと支出カットの両方を目指す

家計に対して、ご主人は貯蓄が少ないと言われているとのこと。住宅購入については、金融機関からの借り入れは完済(残りは親からの借り入れ)。それでもなお、一括払いの学資保険を加えれば、ほぼ1000万円の貯蓄があります。ここまではとてもよく頑張ったと思いますし、決して低い貯蓄額ではありません。

問題にすべき、貯蓄残高ではなく現在の貯蓄ペースです。毎月の貯蓄が1万5000円。それ以外に、個人年金保険の掛け金5000円は貯蓄と同じですから、それを加えても月2万円。3年後に児童手当の支給がなくなるので、その時点で毎月の貯蓄はゼロとなってしまいます。

その意味で、収入アップは税金や社会保険料によって効率的ではないとしても、やはり現在の家計には大きなサポートになります。さらに言えば、奥様の収入アップ分は、そのまま児童手当の終了でほぼ相殺されてしまいます。したがって、収入アップも必要ですが、家計支出の削減も同時に行っていきたいところです。

アドバイス3 教育費は「感情的」にならないこと

それまで住宅ローンも返済し、貯蓄も1000万円まで増やしたのに、今は貯蓄が増えないのか。ともともさんもお気づきだと思いますが、やはり教育費の負担増が大きな要因でしょう。教育費は難しい支出です。親としては「感情」が入ってしまうため、適切な判断がしにくく、気が付くと支出増になりやすいのです。

塾や習い事が必要かどうか。その判断は、子どもの身になっているかどうか、これに尽きると思います。親にやらせされている、あるいはやりたいと本人が言ったものの、やる気が見られない。それは本当にかけるべき教育費といえるでしょうか。逆に子どもが一生懸命に打ち込んでいるのなら、続けさせてあげる。それについてお子さんと話し合うことは、ぜひしてみてください。「子どもが辞めると言うのを待つ」のではなく、母親なりのアプローチで子どもの意見を聞き出すことも必要ではないでしょうか。

その他の支出については、突出して大きい額というものはない印象です。違う見方をすれば、全体に少しずつ高いとも言えます。その場合、本人はあまり贅沢している意識もなく、したがって削りにくい家計となってしまいます。

スマホの契約プランを見直す、外食が多ければ1回減らす、こづかいを少々減額するなど、小さな節約を積み重ねていってはいかがでしょうか。

現時点でお子さん2人の教育費は、高校まで公立であれば、大学費用を一人400万円(私立文系)ほどと考えれば、すでに用意はできています。しかし、ご夫婦の老後資金がほぼなくなってしまいますし、高校が私立であれば、教育費も足りなくなる可能性も否定できません。

子育てに仕事、その上、家計管理は確かに大変です。それでも、ともともさんは「できる人」だと思います。必要以上に不安にならず、自分なりのペースで、家計の見直しにも着手してみてください。

「ともともさん」から寄せられた感想

今回はアドバイスをありがとうございます。まずは私の収入アップをめざします。今年はもう半年たっているので扶養内で働くとして、来年からは扶養を外れようかと思います。

先生からのアドバイスで児童手当が1人減ることに気が付きました。大きいですよね……。2年後には児童手当が全く出なくなります。そして高校、大学と教育費が増えることはあっても減ることはないことにも気が付きました。高校生から医療費も無料ではなくなります。

貯金は少なくないと言われほっとしました。主人に記事をみせたいくらいです。支出も「全体的に少しずつ高い」というのも、薄々気づいていながらはっきり言われたのでまさにそれだ!と思いました。最近は娘たちのシャワー等がすごくて、水道、電気、ガスがすべて1.5倍になりました。私自身がいくら節約しても娘と夫が光熱費使いたい放題なので戒めたいです。

我が家は夫婦ガラケーで子どもたちはなしです。けど、高校生になったら持たせるため今より通信費が2万ほど増えるでしょう。ただでさえ収入が下がったのに、高校生になったら何もかもアップです。私の収入アップと支出見直し、頑張ります! もう旅行にも行かないでしょうし、習い事もご指摘の通り感情的にならず何気なく娘に伝えてみます。今回は誠にありがとうございました。

教えてくれたのは……

八ツ井慶子さん

ファイナンシャル・プランナー。大学卒業後大手信用金庫に入庫。本当にお客様にとっていいものを勧められる立場になりたいとの思いから、個人相談が中心のファイナンシャル・プランナーとして独立。近著に『ムダづかい女子が幸せになる38のルール』(かんき出版)と『サラリーマン家庭は"増税破産"する! 』(角川oneテーマ21)がある。テレビ、新聞、雑誌などでも活躍中。All Aboutマネーのガイドを務める

取材・文/清水京武 イラスト/モリナガ・ヨウ