夫の飲み会参加や課金ゲームが高額。どうすれば……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、小さなお子さん2人を抱え、浪費が激しい夫に悩む28歳の奥様。ファイナンシャル・プランナーの深野康彦さんが担当します。

※マネープランクリニックに相談したい方は、https://sec.allabout.co.jp/post-form/form/22 からご応募ください。(相談は無料になります)

相談者

あめこさん(仮名)

女性/パート/28歳

群馬県/実家住まい

家族構成

夫(35歳、会社員)、長男3歳(保育園)、長女0歳(保育園)、義父(67歳)、義母(67歳)

相談内容

主人の浪費癖が悩みです。飲みにもよく行き、趣味はクルマ。足りなくなればカードローンでお金を借りて、負債額はすでに100万円。生活費を浮かすために、今は夫の実家に住まわせてもらっています。それでも夫は懲りることなく、課金される携帯ゲームをやっているかと思えば、貯蓄もないのに「家、改築しようか」と言い出す始末。子どもが小さいため、私も思うように働けず、収入の少ない月は3~4万円の赤字に。夫の両親も今は元気ですが、介護が必要になる可能性もあります。とにかく将来が不安でいっぱいです。

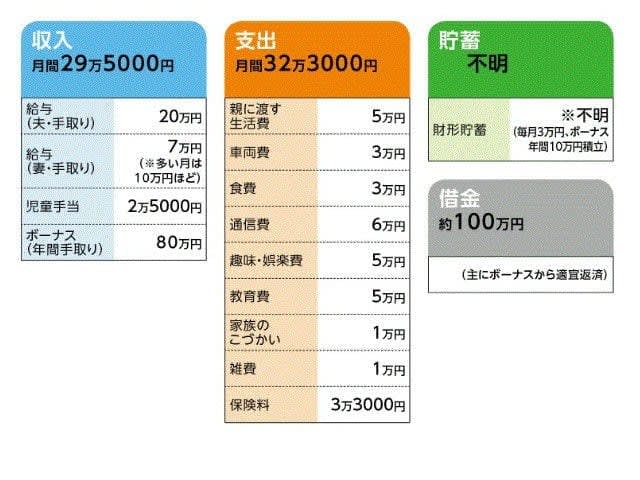

家計収支データ

●貯蓄 不明

財形貯蓄 ※夫が引き出し、勝手に使っているため残額は不明

(毎月3万円、ボーナス年間10万円積立)

●借金 約100万円

(主にボーナスから適宜返済)

データ補足

(1) ボーナスの使いみち

冬/忘年会(3回分くらい)費用として10万円、夫のこづかい5万円、生活費の補てん10万円、クリスマス予算(子供へのプレゼント等)5万円、年明けの行楽や新年会に残りを使う

夏/主にカードローンの返済に充てる

(2)食費「3万円」について

通常、親と食べる食事の費用は含まれていない。自分たち家族だけの外食や、その他食事のときの費用

(3)「保険料3万5000円」のおおまかな内訳

夫/生命保険=保険料9500円

夫/がん保険=保険料3500円

妻/生命保険=保険料2000円

長男/学資保険=保険料1万円

(※)詳細の内容は不明

(4)通信費が「6万円」について

夫の携帯ゲームによる課金/3万円、携帯料金/2万3000円、プロバイダー料/7000円

(5)財形貯蓄について

何かあって足りなくなると、主人は割と簡単に引き出しているとのこと。貯蓄の残額は「あめこ」さんは把握できていないという。

(6)夫の両親について

夫の両親はともに会社員でそれなりの地位だったらしく、蓄えはある。実家も大きく、土地も広い。ただ、私達の結婚式でお金を使いすぎたようで、義母は危機感を感じているという。そのせいか、義父、義母ともに定年後もそれぞれ働いている。

(7)夫の浪費癖について

一人っ子の夫は子どもの頃から何不自由なく育てられ、欲しいものは何でも買ってもらえた環境にいて、そのまま大きくなってしまったという感じ。今さら、普通の金銭感覚は持てないと妻は感じている。妻も何度も節約して欲しいと言っているが、結局、言い負かされてしまうとのこと。夫の両親もそのことには気づいているものの、「妻のあなたが直してやって」で終わり。育て方が悪かったからだろうと怒りも覚えるが、自分が変わるしかないのか、とも思うのだとか。

FP深野康彦からの3つのアドバイス

アドバイス1 家計の黒字化と借金返済が急務

アドバイス2 教育費の確保を最優先に、ボーナスからは必ず貯蓄

アドバイス3 強行手段とそのための話し合いを

アドバイス1 家計の黒字化と借金返済が急務

いろいろご苦労されていることは、相談内容から十分に伝わってきます。それでも相談者の「あめこ」さんには、まだ改善の余地はあると、前向きに考えてほしいと思います。

ご主人は手取りで320万円の収入があり、「あめこ」さん自身も収入を得ている。しかも、ご主人の実家に住むことができているのですから、普通に家計管理を行えば、すぐに貯蓄できる家計となるはずです。

さて、家計を考える上では、すべきことは2つしかありません。家計を黒字にすることと、カードローンの負債分を返済してしまうこと。これに尽きます。

支出で見直すべきは、十分承知されていると思いますが、通信費と趣味娯楽費。これだけで合計11万円。半分に減らせば、それだけで家計は黒字化します。

どう削るかはあとで触れるとして、まずは支出費目ごとに予算を決め、同時に口座振替などによる先取り貯蓄を始めましょう。少なくとも、児童手当は手をつけず、教育資金用の口座を作り、必ずそこに貯めていく。このことはすぐに始めてください。

支払う利息を考えれば、貯蓄よりカードローンの完済を優先したいところですが、お子さん2人を抱えて貯蓄ゼロはあまりにリスクがあります。貯蓄と返済を半々ずつしていく、というペースでいいと思います。

アドバイス2 教育費の確保を最優先に、ボーナスからは必ず貯蓄

貯蓄の目的として、まずは教育費があります。

上のお子さんは学資保険に加入されています。詳細はわからないということですが、0歳から加入されていれば、18歳満期で満期金200万円はあるかと思います。下のお子さんは学資保険に未加入で、貯蓄もないわけですから、今から用意しておかなくてはなりません。

高校までは公立、大学は私立文系とすれば、用意すべきは大学費用として、1人400万円ほど。学資保険分を差し引けば、備えておくべき額は2人分で600万円。今からでも児童手当をきっちり貯められれば、下のお子さんが15歳までに300万円超は貯まっているはずです。残り約300万円は、毎月1万5000円を別途貯めていけば届く計算になります。

ただし、現在、仮に毎月3万円の赤字とすると、教育費分として児童手当+1万5000円で4万円。それ以外の貯蓄として1~2万円は上乗せしたいところ。となれば、8万~9万円支出を減らさないといけません。これは結構な額です。

そこで先に触れたように、まずは通信費と趣味娯楽費をせめて半分に減らすこと。それ以外に、どうしても貯蓄に活かしたいのがボーナスです。年間80万円のうち、半分を貯蓄に回せば目標の貯蓄ペースとなります。残りは、カードローンの返済にあてましょう。

すると、ボーナスがほとんど自由に使えないことになりますが、それは仕方がありません。ご主人が「前借り」して使ってしまったのですから。そもそも、現在の冬のボーナスの使いみちですが、忘年会3回で10万円、残りは年明けの新年会の費用など、家計の現状や子どもの将来を考えたら、とても使ってしまってよい金額ではありません。

アドバイス3 強行手段とそのための話し合いを

さて、これまで述べた家計改善は、当然、ご主人の協力なしには実現しません。浪費癖については、「あめこ」さんが指摘されているように、これまで育って来た環境がすべてと言っても過言ではありません。実家があり、親も健在。どうにかなると考えているはずですし、実際、規模はわかりませんが相続する資産もあるはずです。

とは言え、このままでは、あまりに将来に向けてのリスクがあり過ぎます。何度説得しても改善しないなら、強行手段を取られてはどうでしょう。クレジットカードとキャッシングできる銀行系のカードは、ご主人から取り上げます。すべて予算制にして現金を渡し、その範囲内で使ってもらう。

もちろん、ご主人は簡単に同意しないでしょう。であれば、ご両親を交えて話し合いをしてみてください。ちゃんと現状を説明した上で。

実の子ですから、ご両親はご主人の肩を持つかもしれません。逆に「あめこ」さんが悪者にされる可能性も否定できません。それでも、訴えるしかないと思います。しかも、感情的にならず、また短期間で結果を出そうと焦らず冷静にです。かわいい孫のためだとご両親が気づけば、理解してくれることは十分考えられます。ご両親を味方につければ、少しずつこちらのペースに持って行けるのではないでしょうか。

簡単ではありませんが、根気と家族を思う気持ちで頑張ってください。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武 イラスト/モリナガ・ヨウ