もう1人子どもがほしいのですがこの家計で大丈夫ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫の借金返済をする時期について悩む30代の主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

つくしさん(仮名)

女性/パート/34歳

大阪府/持ち家・一戸建て

家族構成

夫(会社員/34歳)、子ども(小学2年/8歳)

相談内容

2年前に主人が借金をしていることがわかりました。総額300万円で、義父に借りて一括返済することも考えましたが、再犯が怖いため任意整理をして、今返済中です(ただし、そのうち100万円は義父に借りました)。今年12月で残高が半分の100万円になりますが、その時点で一括返済するべきか手元にお金を残して残り2年返済続けるか悩んでいます。今ある貯金の内180万円は借金発覚から貯めた額です。12月までに45万円程貯められそうです。

あと、子どもは一人の予定でしたがもう一人ほしいと思っています。年齢も年齢なのであまり時間がありません。私は現在週5日働いていますが、出産すれば退職します。私の給与がなくなるので、先に借金を返済して月々4万円の返済分を生活費に回したいと思っていますが、やっていけるでしょうか。出産しなくても再来年の3月には1度退職しなくてはいけないシステムになっています。また、クルマ(平成15年車)の買い替えも次の車検(平成30年)でと考えていますが、資金的にきびしいのではと悩んでいます。

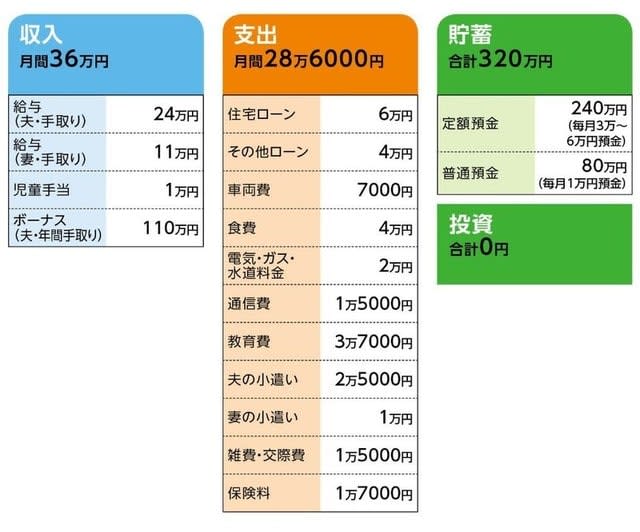

家計収支データ

家計収支データ補足

(1)加入保険の内訳

・夫/終身保険(死亡保障は医療特約なども含め2300万円)=保険料6000円

・妻/医療保険(終身保障終身払い、入院5000円、女性疾病特約5000円、他に手術給付など)=保険料3340円

・妻/終身保険(生前給付型、死亡保障300万円)=保険料6000円

※これは解約して(18歳のとき解約返戻金100万円)学費にしてもいいと考えている

・子ども/学資保険(満期金は12歳18万円、15歳18万円、17歳60万円)=保険料5万4468円(年払い)

・子ども/子ども共済(死亡500万円、入院1万円など)=保険料2000円

(2)借金について

最初は小遣いの補填のような形でキャッシングし、金利で膨らみ、ギャンブルで返そうと借りてはすって、を繰り返したようです。現在月4万円返済は、銀行のカードローンへの返済で返済期間は4年。任意整理したため金利はなし。100万円を貸してくれたのは主人の父。数年以内に返してくれたらいいということで、返済期限は決まっていない。銀行分を完済してからボーナスから何回かに分けて返そうと思っている。

(3)住宅ローンの詳細

物件価格3500万円、借入2900万円、借入開始年2010年、返済期間35年、変動金利1.075%

(4)ボーナスの使いみち

貯蓄35万円、住宅ローンのボーナス払い分/30万円、地震保険/2万円、学資保険/5万5000円(年払い分)、帰省費用/6万円、子どもの習い事の発表会費用/1回5万円、その他。固定資産税(13万円)は住宅ローン減税の還付金でほぼ相殺。

(5)教育費の内訳

学校5000円、学童8000円、習い事2万4000円(運動2万円、絵画4000円)

FP深野康彦からの3つのアドバイス

アドバイス1 借金は完済して毎月の家計負担を減らす

アドバイス2 パート収入を得ることで第2子出産も可能

アドバイス3 気を付けたい、年齢の離れた子どもの教育費

アドバイス1 借金は完済して毎月の家計負担を減らす

まず、ご主人の借金の返済ですが、すぐにでも一括返済すべきだと思います。理由は、それが十分できる家計状態だからです。

12月までに、45万円貯められそうとのことですから、その時点で貯蓄総額は365万円。100万円返済すれば265万円が残ります。現在、つくしさんの世帯の生活費は、借金の返済分を除けば、月24万6000円。ほぼ1年分に近い額が貯蓄としてまだ手元に残る計算になります。また、現在の貯蓄ペースが年間120万円と十分に高く、返済してしまえばさらに50万円が上乗せされます。1年以内に一括返済した分がすぐに貯まるということです。また、たとえ金利は付かなくとも、ローンを2つ抱えることは、家計にとってはリスクにほかなりません。返済できるうちにしておきましょう。

お義父さんからの借り入れですが、つくしさんが言われるように、ボーナスから何回かに分けての返済でいいかと思います。ご実家にとっても大金ですから、当然返済はすべきですが、完済時期など甘えられる部分は甘えてもいいのではないでしょうか。

アドバイス2 パート収入を得ることで第2子出産も可能

マネープラン的には、借金の返済よりも、希望される第2子の方がつくしさんは心配かと思います。したがって、出産後の家計収支を実際に試算してみましょう。

まず、出産から数年はご主人だけの収入となります。借金完済後の生活費は24万6000円ですから、ご主人の収入+児童手当だと収支はほぼトントン。第2子が生まれてからは当然世帯としての生活費はアップしますが、加算される児童手当で少なくとも乳児の間は、毎月赤字を出すことはなさそうです。

ただ貯蓄がボーナスだけとなることと、幼稚園か保育園への入園にともなう費用を考えれば、つくしさんが出産後にパート収入を得ることはやはり不可欠でしょう。ただ、おそらくパート収入(7万~8万円と想定)の半分程度はそのコストに消えます。それでも月3万~4万円の貯蓄は可能。また、ボーナスからは、その一部をご実家への返済に充てても、やりくりをすれば今までのように貯蓄35万円は維持できるはず。したがって年間70万~80万円の貯蓄は可能となります。

ご主人の借金を返済しつつ、しっかり家計管理をし、ここまで立て直しているのですから、実に立派です。今後、出産をしても、つくしさんならこの程度のやりくりは十分に可能でしょう。

ただし、少し心配なのがご主人について。借金を作ってしまった詳しい経緯はわかりませんが、発端が小遣い不足なら、その金額については気にしておくべきでしょう。家計的に今よりアップすることは避けたいですが、ボーナス時など多少多く渡すなど、ご主人にストレスが溜まらないよう、つくしさんの判断で調整することも必要かもしれません。

アドバイス3 気を付けたい、年齢の離れた子どもの教育費

教育資金については、高校卒業までに400万円(私立文系の大学にかかる4年間の学費の平均)がひとつの目安です。第2子については、児童手当+月1万円を継続して積み立てていけば18歳の時点で達成できます。

第1子の方は、学資保険の満期金が96万円。あと、つくしさんの終身保険の解約返戻金を学費に充てるとのことですから、それで100万円が加算されます。残り200万円については、今後10年間、月2万円、定期預金で構いませんから、別途教育資金として貯めていきましょう。

教育費は一般に高校まで公立であれば家計から捻出が基本。上の教育資金の目安も、それが前提となっています。ただ高校まで公立であっても、学校外教育費が多くかかれば、話は別。しかも、お子さんの年齢が近いとそういったコストが一度にかかってしまうため、親として費用をセーブする意識が働きますが、つくしさんの場合、第1子の方と第2子は年齢差が10歳前後となります。これだけ離れると、そういったコストもそのときは払えてしまうため、結果的にそこがマネープランの落とし穴になる可能性があります。

例えば、習い事についても、今後どれだけコストが発生するのか。上のお子さんにかけてしまうと、下のお子さんにも同程度かけることにもなりかねません。もちろん、お子さんが望むなら習い事は続けさせてあげたいと思いますが、そこは資金の配分を考慮する必要があるでしょう。

クルマについては、やはりパート収入が継続的にあるという条件付きで、購入は可能です。年間70万~80万円の貯蓄のうち、教育資金としての月3万円を差し引けば、残りは年間40万円程度。購入費200万円として、貯蓄額は5年で購入前に戻ります。また、お子さんが小学校に上がれば教育費は下がりますし、ご実家への返済が完了すれば、ボーナスからの貯蓄額も増やせます。したがって、車両価格をある程度抑えれば、さほど家計負担にはならないと考えます。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武 イラスト/モリナガ・ヨウ