教育資金、家計支出の見直し、繰上返済など、いろいろ悩みます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者はマンションを購入し、お子さんも生まれた30代の男性会社員。ファイナンシャル・プランナーの深野康彦さんが担当します。

相談者

ひーくんさん

男性/会社員/31歳

神奈川県/持ち家マンション

家族構成

妻(29歳、会社員)、長女(10カ月)

相談内容

今年の春に自己資金を投入してマンションを購入しました。その結果、預金及び投資資産が随分と減ってしまいました。

悩んでいるのは、現在育休中の妻の働き方で、早期に復帰してもらえれば、家計的にはかなり助かりますが、一方で子どもにも充分に触れ合ってもらいたいと思っています。今後増えていく教育費を考えると支出を見直す必要性があるかどうか、さらに住宅ローンの繰り上げ返済をすべきかも悩みどころです。

また、私自身も外資系投資機関に勤めていて、ヘッドハンティングの話もいくつかいただいています。年収的には1.3倍くらいになりそうです。今の職場は、業務内容はイマイチですが、個室を与えられたり、仕事を家に持ち帰りできるなど比較的緩やかな業務形態で、それなりに満足しています。この点、どのように考えたら良いのでしょうか?

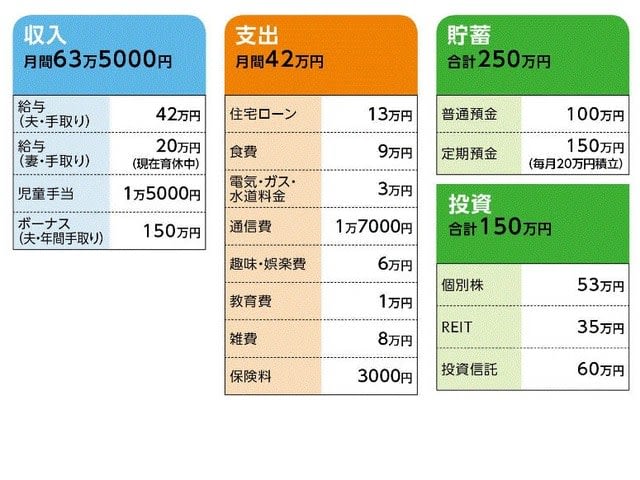

家計収支データ

家計収支データ補足

(1)妻の収入について

育休明けには、給与手取り28万円、ボーナス100万円(年間手取り)くらいには増収する。

(2)ボーナスの使いみちについて

昨年は、被服代(主にスーツ関連、今後3年は買わない)40万円、家具30万円、貯蓄80万円。ただし、来年は腕時計(30万円)と部屋の壁紙による模様替え(50万円)を予定している。

(3)「保険料3000円」の内訳

・夫/終身保険(逓減定期特約付きで死亡保障は現在3500万円)=保険料3000円

・その他、会社負担で夫が加入している保険(終身500万円、傷害保険500万円、所得の6割を補償する所得補償保険)がある。

(4)希望する子どもの人数と進路

1人ないし2人。進路についての相談者コメント「親が2人とも地方出身かつ、大学まで国公立のため、子どもが強く望まない限りは私立に行くコストパフォーマンスは低いため、公立で良いと思っています」

(5)「雑費8万円」について

相談者コメント「雑費のうち4万5000円は通勤費。新幹線の特急料金も2万3000円を含みます。ただし、今後教育費も増えていくのは確実なため、場合によっては新幹線通勤をやめるのもしかたないのでしょうか? 在来線の混み具合がとんでもないうえ、往来の通勤時間をメールの確認、投資アイデア練り、読書に費やしているので、あまり削りたくないところです。また、ジムには昔夫婦で通っていましたが、今は外を走った方が気持ち良いため、やめました。贅沢と思われるのは、毎週末テニスの試合に出ているための費用(月3万円)、晩酌費用(昔は毎晩走った後にビールを1リットル飲んでましたが、今は第3のビール700mlに変え、月に1万円程度です)。特に第3のビールに変えたのは残念に思っていますが、さらにこれらも、削るべきでしょうか?」

(6)住宅ローンについて

35年固定(完済時66歳)、金利1.48%、元金均等返済、ローン残高3000万円。修繕費込み、返済額は徐々に減っていく

(7)今後の投資について

相談者コメント「魅力的な銘柄を見つけたら、定期預金から100万円程年内に個別株に投資するとのこと。なければ、タイミングを見てJ‐REITに投資する予定。投資自体はFXや個別株(業務上頻繁に売買できませんが)、リートを中心に年平均20%程度で回しています。妻の確定拠出年金についても、タイミングとアセットクラスをアドバイスしているため、そのくらいで回っているようです。 現在は元金が小さくなってしまったので絶対額は中々増えませんが、向こう10年間継続して150~250万円くらいずつ元本を追加して行きたいと思っています。併せて、今後のマーケット自体については若干懐疑的なので、東京オリンピック後から機を見て現物不動産への投資に移行して行き、インカム狙いにしていきたいとも考えています。最終的には50歳までに資産(不動産含む)1億円を目指しています」

FP深野康彦からの3つのアドバイス

アドバイス1 妻の働き方は夫婦でじっくり話し合いを

アドバイス2 家計支出は優先順位をつけてみる

アドバイス3 投資への配分は抑え、現金で貯める

アドバイス1 妻の働き方は夫婦でじっくり話し合いを

まず、奥様の今後の働き方ですが、マネープランの側から言えば、年収にして200万円ほどアップするのですから、なるべく早く職場復帰した方が良い、ということになります。

「子どもと十分触れ合ってもほしい」とのことですか、専業主婦であれば、確かに時間的には長く接することができるでしょうが、触れ合う時間の濃さはまた別のはず。制約があればこそ、いっしょに過ごせる時間をより大切に思うということもあるはずです。

とは言え、これは家族の問題。どういう形で子育てをしたいかは、それぞれに環境や価値観が異なります。結局は、夫婦が納得する形が、もっとも望ましいと思います。奥様とよく話し合い、できれば奥様の意見を尊重するという方向がいいのではないでしょうか。

アドバイス2 家計支出は優先順位をつけてみる

今後の教育費についてですが、お子さんが2人となった場合を想定します。事前準備する教育費は、高校まで公立であれば、大学費用ということになります。私大に進学する可能性は低いとのことですので、国公立大進学で考えますと、大学にかかる費用は4年間で250万円ほど。2人で計500万円。

児童手当を全額貯蓄に回すだけで、1人約200万円貯めることができますから、大学費用はあとプラス50万円ずつ。そう考えれば、教育資金についてはほぼ問題ないと言えるでしょう。

ただし、進路が希望どおりになるとは限りません。中学、高校から私立に通う、あるいは地方の国公立大学に進学する(仕送り費用が発生。平均は月額7万円ほど)など、想定外の支出アップも考えられます。それに備えることも考えれば、家計の見直しは必要とも言えます。

ポイントは優先順位をつけておくということ。たとえば、相談内容にあります「新幹線通勤」と「週末のテニス」と「ビール」ですが、迷われているなら、どれかひとつ削りましょう。今の家計では何を削るべきか、自分にとって何がもっとも大事なのか。優先順位を基準とすることが、もっとも合理的なはずです。

家計は現在、年間の貯蓄額が320万円。数字だけで考えれば、早急に支出を削る必要性はありません。ただし、貯蓄できる余裕があるうちに、できるだけ貯蓄しておく。余裕があるからこそ、無駄を省く。その意識が、将来のさまざまな家計のリスクを最小限に食い止める有効な手段なのです。ましてや、「50歳までに資産1億円」を目指すのであれば、その意識は不可欠だと思います。

アドバイス3 投資への配分は抑え、現金で貯める

できるだけ貯蓄に励むという話の続きで言えば、貯蓄に対して投資に回している資金配分がやや気になります。しかも、今後10年、年間150万~250万円のペースで投資額を増やしていくとのこと。そのことには、強いリスクを感じます。

お仕事柄、投資は専門分野で、十分実績を積まれているかと思います。しかし、年間20%増というパフォーマンスを1年間ならともかく、5年、10年と継続することは、相当にハードルが高いと言わざるを得ません。お子さんも生まれたのですから、危機意識を高め、当面は現金を増やす方向にシフトすることをおすすめします。

ですから、「繰上返済をするか、その資金を投資に回すか」についても繰上返済を選択すべき、ということになります。住宅ローンの金利以上に投資で増やせば投資が有利という理屈になりますが、繰上返済は、支払利息が浮き、完済も早めることで将来の固定支出を減らすことが、その時点で確約されます。不確定な投資と比較して、その差は大きいのです。

転職については、どちらを選ぶべきかは私からはアドバイスできません。しかし、ご存知のとおり、外資系企業は待遇面で往々にしてドラスティックです。大幅な収入のアップもあればダウンもあります。つまりは、仕事でリスクを取っているということ。したがって、転職する、しないにかかわらず、資産形成ではリスクを抑える方が、家計防衛という点では賢明と考えます。

「ひーくん」さんから寄せられた感想

このたびはアドバイスをありがとうございます。なかなか、家計を見直すということがないなか、大変参考になりました。その後声を掛けてもらっている職場からは、報酬額3倍程度を示され、かなり悩んでいる状況です(当然、今よりは成果ドリブンな働き方が求められるようです……ただ、今のところも仕事量はかなりありますが)。こうした状況下、今の職場もそれなりにアップサイドが見込めており、自分自身が家族と過ごす時間を大切にするかという選択になってきています。

妻には復職してもらって、自分は今の会社に残るというのが最も子どもと向き合える時間と質が確保できるように思えてきています。

投資に関しては、それなりの年数でトラックレコードを積んではいますが、職業のリスクと投資のリスクをセットにして考える発想は殆どありませんでしたので、先生のお言葉は特に参考になりました。自分達にとってリスク・リターン(満足度)が最善となる仕事・時間・お金といった家族ポートフォリオを考えて行きたいと思います。そうした話を家族ですることも、一つの楽しみですね。

家計削減については、「塵も積もれば山となる」を感じています。通勤は譲れないと思いますが、ビール代は半分くらい減らしました。テニス代については、しばらく減らせそうにないですが、試合ばかりではなく、ネットで安いオフ会や公営のテニス会などもありますので、練習も兼ねてそちらの利用も増やしていこうかと思います。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武 イラスト/モリナガ・ヨウ