年末調整や確定申告でよく聞く「扶養親族」の対象年齢や控除額って?

「結婚したら仕事を辞めて扶養に入る」などのように、「扶養」という言葉を聞いたことがある人もいるでしょう。扶養とはそもそも何なのでしょうか。扶養親族の明確な基準について理解した上で、年末調整や確定申告で扶養控除を申告しましょう。

扶養親族の定義とは

税務的に扶養親族とは、以下の要件を満たす16歳以上(年末時点)の人が対象となります。

・配偶者以外の親族(=6親等内の血族および3親等内の姻族)または都道府県知事から養育を委託された児童(いわゆる里子)や老人福祉法の規定により市町村長から養護を委託された老人であること

・同一生計であること

・1年間の合計所得金額が48万円以下であること(※2020年からの税制改正 詳細後述)

・事業専従者ではないこと

納税者に上記の要件を満たす扶養親族がいると、扶養控除という所得控除を受けることができ、税務上、有利になります。

一般的に扶養親族というと、同居している子どもというイメージを持ちがちですが、それだけではありません。上記の要件について、誤解しやすいポイントとともに詳しく解説します。

扶養親族は子どもでなくてもよい

扶養親族とは上記のとおり、民法の規定に準じて「6親等内の血族、もしくは3親等内の姻族」としています。納税者を基準に考えると、例えば、孫も祖父祖母も2親等ですので扶養親族の対象となるわけです。意外と範囲が広いですね。

なお、配偶者は3親等内の姻族に含まれるものの、配偶者控除の対象になるので、扶養親族とはなりません。名称が異なるだけで、配偶者控除も扶養控除の適用形態のひとつと考えておくといいでしょう。

扶養親族は同居でなくてもかまわない

扶養親族の要件のひとつに、「同一生計であること」があります。これについては、勤務や就学、療養などの都合で日常生活を共にしていない親族でも、税務上の同一生計とされる場合があります。

例えば

・単身赴任や就学、病気療養などの事情で同居してなくても、余暇には起居を共にしている場合

・これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

などです。「娘を大学に通わせるため、親元を離れての一人暮らしの仕送りをしている」(=学資金の送金)「祖父や祖母の病気療養費を支払っている」(=療養費の送金)というケースでは、同居でなくても「同一生計」と捉えていいということです。

扶養親族は国外にいてもかまわない

上記のように生活費や学資金の送金を行っているのであれば、扶養親族が国外にいても、扶養控除の対象とすることができます。ただし、納税者の親族であるかを確認する書類(親族関係書類といます)や、生活費や学費を納税者が負担しているかを確認する書類(送金関係書類)を、年末調整や確定申告で添付または提示する必要があります。

親族関係書類とは具体的には

・戸籍の附票の写しその他の国又は地方公共団体が発行した書類及びパスポートの写し

あるいは

・国外居住親族の氏名、生年月日及び住所又は居所の記載がある外国政府又は外国の地方公共団体が発行した戸籍謄本その他これに類する書類、出生証明書、婚姻証明書

となり、

送金関係書類とは具体的には

・金融機関の書類又はその写しで、その金融機関が行う為替取引により納税者から 国外居住親族に支払をしたことを明らかにする書類

あるいは

・クレジットカードの家族会員など国外居住親族が商品等を購入した代金の原資が納税者が支出していることが確認できる書類

となります。

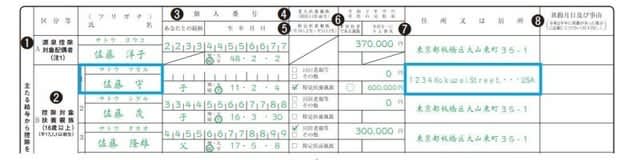

ちなみに、令和2年分の扶養控除等(異動)申告書の記載例でも、画像のような記載例が紹介されています。該当する人がいる場合はきちんと上記書類を提出または提示をし、扶養控除等を受ける旨を記載してみてください。

扶養親族の要件「合計所得金額48万円以下」は、収入のことではない

扶養親族の要件である「合計所得金額48万円以下」とは、収入金額のことではありません。収入と所得は日常会話では特に区分することなく使用している人もいますが、税法上では実は別ものです。

所得とは、収入から必要経費(所得の区分によっては税務上、法定されているものもある)を差し引いた後の金額です。必要経費は所得の種類によって異なってきます。アルバイトと年金受給者を例に解説します。

パート・アルバイトは、年収103万円以下なら扶養親族の要件「合計所得48万円以下」になる

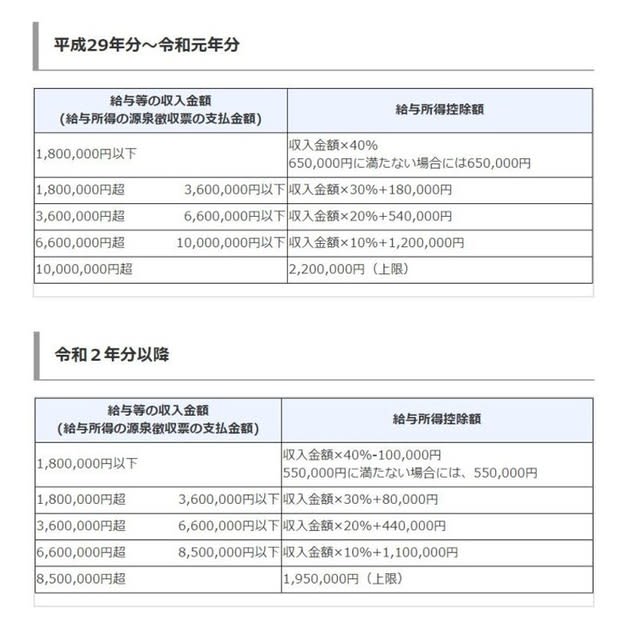

パート・アルバイトにおける合計所得48万円以下とは、収入でいうと103万円以下のことです。この場合、所得の区分は「給与所得」という扱いになり、必要経費は「給与所得控除」(表参照)となります。

給与所得の算式は次のとおりです。

・給与収入金額-給与所得控除額(最低55万円)=給与所得の額

ただし、ここで注意するのは令和元年以前と令和2年以降とでは給与所得控除額が相違している、さらにいえば縮小しているので、切り分けてとらえる必要があるということです。

以下、令和2年を対象に説明しますが、この表の180万円×40%で計算した金額が55万円に満たない場合には、55万円という箇所がポイントで、アルバイトの年収が103万円以下であれば、結果として給与所得金額が48万円以下となり、ここでいう合計所得金額48万円以下の要件を満たすというわけです。

年金受給者:65歳以上か65歳未満かで異なる

では、年金受給者(ここでいう年金とは、国民年金や厚生年金といった公的年金等とします)の場合はどうでしょうか?

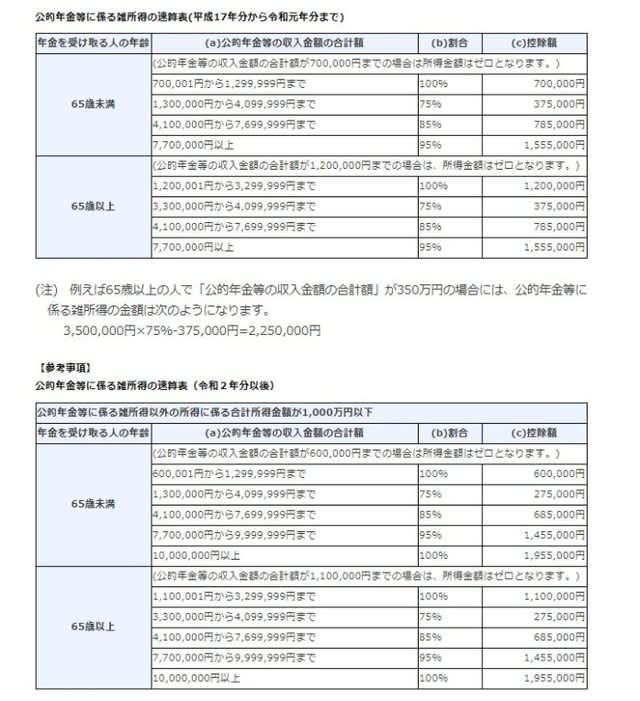

公的年金等を受け取った場合の所得金額は、次の計算式で求めます。

・公的年金等の収入金額(年金受給額)-公的年金等控除額=公的年金等の所得金額

こちらも令和元年以前と令和2年以降では公的年金等控除額が相違している、さらにいえば縮小しているので、切り分けてとらえる必要がります。

さらに、給与所得控除額より複雑なのが、公的年金等の受給者が「65歳以上」か「65歳未満」かで、公的年金等控除額の最低額が異なることです(前者は110万円、後者は60万円)。

所得金額から逆算すると、下記のような算式が成り立ちます。

【65歳以上の場合】

所得金額48万円=年金受給額158万円-控除額110万円

【65歳未満の場合】

所得金額48万円=年金受給額108万円-控除額60万円

つまり、65歳以上の親族がいてその人の年金受給額158万円以下、もしくは65歳未満の親族がいてその人の年金受給額が108万円以下の場合、生計を維持するための生活費や療養費の援助をしていれば、扶養親族の対象になるということです。

なお、基準となるのは合計所得金額です。他にも所得があるなら、それらを合計しなければなりません。

2020年以降、扶養控除の所得金額要件があがる?

このように、2020年以降、扶養控除の合計所得要件金額が現行38万円から48万円に引き上げられます。とはいっても、低所得者に有利となる税制改正ではなく、給与所得者や公的年金等受給者の所得税の計算の仕組み全体が変わるとおさえておいた方がいいでしょう。

ポイントとなるのは以下の2つの税制改正

・給与所得控除額の縮小

・公的年金等控除額の縮小

です。

これらのほかにも画像のような税制改正が令和2年年末調整、および令和3年3月期確定申告より実施されます。

ちなみに配偶者控除や配偶者特別控除の合計所得金額も10万円それぞれ引き上がります。ポイントは以下のとおりです。

1. 源泉控除対象配偶者の合計所得金額要件が95万円以下(令和元年以前:85万円以下)に引き上げられる予定

2. 配偶者特別控除の対象となる配偶者の合計所得金額要件が48万円超133万円以下(令和元年以前:38万円超123万円以下) とされ、その控除額の算定の基礎となる配偶者の合計所得金額の区分が、それぞれ10万円引き上げられる予定

となっています。

このように発表済みの税制改正が、将来実施されるであろう税制改正によって、さらにリニューアルしていく可能性があります。ともあれ、その年、その年の扶養親族の範囲をあらためて確認し、扶養控除の対象であれば、年末調整や確定申告などできちんと節税しましょう。