今の状況でどう家計を改善していけばいいのでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、苦しい家計に悩む30代の会社員男性。ファイナンシャル・プランナーの平野泰嗣さんがアドバイスします。

相談者

ペンペンさん

男性/会社員/33歳

近畿地方/賃貸住宅

家族構成

妻(専業主婦/35歳)、長女(10カ月)

相談内容

給料が安く、毎月の赤字をボーナスで補っています。給料アップのために資格を取りたいとも思いますが、その余裕資金もなく、なかなか収入を増やすことができません。また、子供も小さくて妻も働くこともできません。夢のマイホームも、今の収入では毎月のローンが払えないのが分かっています。毎月、会社の持ち株制度で少し投資を始めました。老後を考えてのことですが、毎月1000円、2000円の投資で何か変わりますか? 今後、貯金を増やしていく方法をアドバイスお願いします。

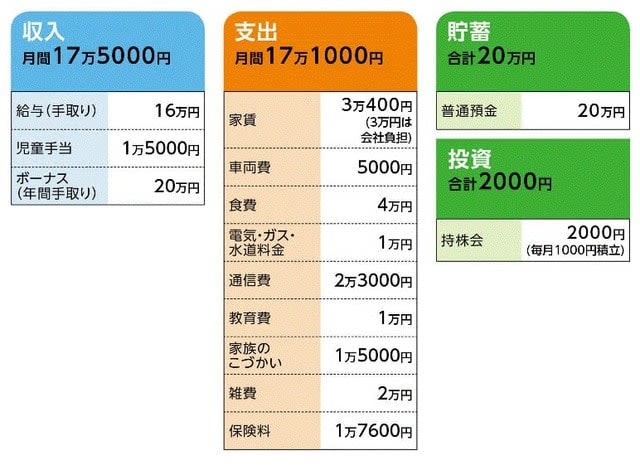

家計収支データ

家計収支データ補足

(1)これまでの貯蓄

夫の実家のローン返済、親の生活費の補てん、自分たちの引っ越し等で結婚前から貯蓄がなくなり、結婚前の2人の貯蓄は50万円ほど。

(2)現在の収支

現状の収支では、ボーナスで補てんしても年間10万円ほど赤字になる計算になりますが、妻の実家からときどき資金援助があり、トントン(貯蓄はゼロ)といった家計状態。

(3)妻が働くこと

安心して預けられる保育園があれば3歳から預けて、働く予定。親の実家は遠く、子供の面倒を見てもらうことはできない。

(4)保険料の内訳

・夫/終身(死亡保障500万円、払込期間15年=2030)=保険料1万7600円

(※)学資保険代わりに加入

FP平野泰嗣からの3つのアドバイス

アドバイス1 今は苦しい時期と割り切って考える

アドバイス2 奥様の収入は全額貯蓄に回す

アドバイス3 継続していけば大きく増やすことも可能

アドバイス1 今は苦しい時期と割り切って考える

家計を拝見すると、データでは毎月の収支は若干の黒字となっていますが、実際は車両費がもっとかかる(車検や税金、保険など)はずですし、細かな生活雑費が発生することも考えられます。相談者のペンペンさんが言われるように、毎月赤字となっているのでしょう。

ただ、学資保険の代わりとして終身保険に加入されていますから、それを貯蓄と考えれば毎月の収支はほぼトントンとも考えられます。それでも、今後を考えれば、保険=貯蓄としなくても、十分家計が黒字になることを目指していくことが必要となります。

では、どう家計を見直すべきか。現状では、支出で改善が見込めるのは通信費。2人で月2万3000円は、プランを見直すなどの工夫をすれば数千円程度は下げられるはずです。しかし、それ以外はそれなりに抑えられています。これ以上、生活を切り詰めるのは逆に良くないと言えるかもしれません。

お子様が生まれたばかりということを考えれば、今は貯蓄が難しい時期。年間で赤字を出さない家計でも良し、と割り切ってもいいのではないでしょうか。

アドバイス2 奥様の収入は全額貯蓄に回す

したがって、今後の家計改善のポイントは収入アップとなります。お子様が3歳になったら奥様が働かれるとのことですので、そこから家計は貯蓄体質になっていくはずです。「夢のマイホーム」についても、それが実現するかどうかは、奥様の働き方次第。パートなのか正社員なのか、収入はどの程度なのか。それによって、貯蓄ペースが大きく変わってくるからです。

たとえば、お子様が小学校に入学する時期にマイホーム購入とするなら、あと7年。奥様が3年後から働き始めますから4年間は貯蓄可能です。その間、奥様の収入はほぼ全額貯蓄に回す。その結果、年間100万円貯められるとすれば計400万円。

手元に残す資金や住宅購入にかかる諸経費を考えれば、実際に頭金に回せるのは200万円ほどですが、それでも「夢」だったマイホームが、ぐっと現実のものとなってくるはずです。さらに1年、2年と貯めていけば、その分、頭金も上積みされます。また、奥様の働き方次第では、貯蓄額をもっと増やせる可能性があります。購入できる住宅の選択肢も広がっていくでしょう。

世帯の収入アップという点では、ペンペンさん自身の働き方についても考えていいのでは。現在の職種はわかりませんが、今の職場で収入アップが望めないなら、転職も視野に入れていいと思います。

転職に有利な資格を取得したいのであれば、まずは安価に取得できる方法を探す。学校に通うなど、ある程度の支出が発生するなら、終身保険から定期保険に切り替えて、浮いた保険料をそちらに充てる。大事な教育資金づくりのための終身保険ですが、確実に収入アップが見込めるなら、取り崩した分は十分回収できるはずです。

アドバイス3 継続していけば投資は大きく増やすことも可能

投資については、確かに毎月1000円を投資に充てても、すぐに資産状況が改善するわけではありません。しかも投資にはリスクがあります。逆に減ってしまう可能性も十分あるわけです。

では、投資は意味がないかと言えば、そうとも言い切れません。大事なのは継続です。ペンペンさんが60歳となるまでの27年間、仮に年3%で運用できたとします。毎月2000円を投資していけば27年間で原資である64万8000円は99万6000円に増えています(税金は考慮せず)。月5000円なら162万円が249万円に、月2万円なら648万円が996万円になるわけです。

たとえ毎月は少額でも長い時間が元手を大きくする。それが投資効果です。もちろん、誰でも必ず3%で増やせるわけではありません。まずは投資について学びながら、少額でコツコツ続けていく。そのことは決して無駄ではありません。

最後にもうひとつ。これまで親御さんの負債や生活費を負担したため、貯蓄がなくなったそうですが、現状はどうなのでしょうか。今後もそういう事態になれば、ペンペンさんのご家族のライフプランにも大きく影響してきます。ある程度の負担は親御さんに頑張ってもらうことも必要。そういう点も踏まえながら、事前によく話し合っておくことが大切でしょう。

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

ファイナンシャル・プランナー、キャリアコンサルタントとして活躍。FPの妻と2人でFPオフィス Life & Financial Clinicを創立し、「自分らしく生きること」をモットーにライフ・ファイナンス・キャリアの3つの視点でのアドバイスをする。中小企業診断士として経営者・従業員のライフプラン支援も行っている。著書に『30代夫婦が働きながら4000万円の資産をつくる 考え方・投資の仕方』(明日香出版社)。All Aboutマネーの連載『ふたりで学ぶマネー術』も人気

取材・文/清水京武