母親の介護費用によっては自分たちの老後も心配

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、母親の介護と自分たちの老後に悩む40代の主婦の方。ファイナンシャル・プランナーの八ツ井慶子さんが担当します。

相談者

みりんさん/40歳/パート

東北地方在住/持ち家一戸建て

家族構成

夫(42歳/会社員/※現在単身赴任)、母

相談内容

主人が昇進と同時に残業代がつかなくなり、月に8万円位月収が下がってしまいました。今は単身赴任ですが、しばらくは続くと思います。私もパートをしていて、何とか貯金もできていますが、同居する母のことを考えると不安です。夫も私も相続するようなものはなく、もし母が要介護になったら母の貯金だけで世話をできるのか……。そう思うと、自分たちの老後も心配になってきます。

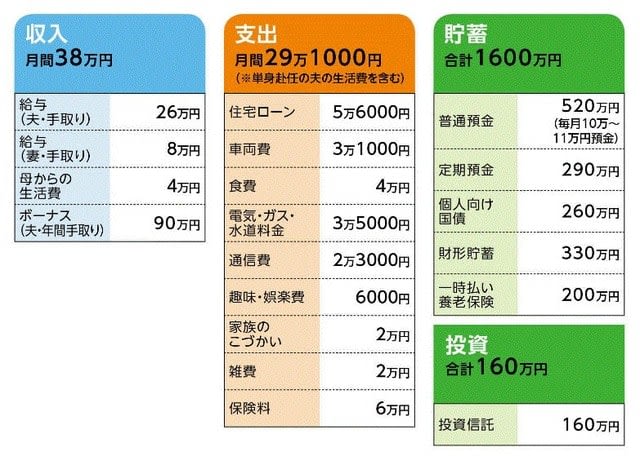

家計収支データ

家計収支データ補足

(1)ボーナスの使いみち

財形貯蓄20万円、その他貯蓄60万円、夫のこづかい10万円

(2)住宅ローンについて

中古一戸建て/現在築30年、借入開始平成23年4月、返済期間20年、金利1.4%(当初10年、残り10年2.4%)、ボーナス払いなし、ローン残高730万円、過去に繰り上げ返済2回(計400万円)

(3)「保険料6万円」の内訳

・夫/終身(死亡保障250万円、60歳払込終了)=保険料6000円

・夫/終身(死亡保障800万円、59歳払込終了)=保険料2万4000円

・夫/収入保障(保障期間65歳まで、年金月額5万円)=保険料2400円

・夫/医療(終身保障、60歳払込終了)=保険料9000円

・夫/個人年金(55歳から10年確定、年金額44万円)=保険料1万円

・妻/終身(死亡保障200万円、65歳払込終了)=保険料3300円

・妻/医療(終身保障、入院8000円、65歳払込終了)=保険料4000円

・妻/がん(終身保障終身払い)=保険料1200円

(4)「電気ガス水道料金3万5000円」の内訳

ガス1万円、水道1万5000円、電気1万円

(※単身赴任先の水道光熱費を含む)

(5)同居の母親について

相談者のコメント「現在は健康状態とも良好です。家計については月に4万円生活費としてもらっていて、家の基本的なもの、水道光熱費・食費・日用品などは一緒にしています。電話代や、趣味・美容費・医療費等は、母が自分から出しています。母は、国民年金のみで月7万位の収入かと思います。その他、老後の為に、500万円くらいの貯金があるようです。葬式とかは家族葬でいいといっており、お墓はあります。それとは別途に、葬式代に100万円くらいを貯金しているようです。兄弟はいますが、面倒は看られないとのことなので、私が最後までみるつもりですが、グループホームなどに入居は無理だと思うので、デイサービスとかを活用しつつ、私もパートを続けられたらと思っています」

FP八ツ井慶子からの3つのアドバイス

アドバイス1 介護はいろんな人の手を借りて行うもの

アドバイス2 聞くことで経済的苦痛を解決しよう

アドバイス3 繰上返済で完済するのも選択肢のひとつ

アドバイス1 介護はいろんな人の手を借りて行うもの

ご主人が単身赴任で、相談者のみりんさんは現在、自分たちの持ち家でお母さんと同居されている。お母さんの年齢は70歳前後でしょうか。健康状態もいいということですが、確かに、この先、何が起こるかわかりません。その意味で、たとえ結果的に要介護にならなかったとしても、このくらいの年齢から心の準備をしていくことは必要でしょう。

しかし、まだ元気なのに、不安ばかりが膨れ上がってしまうというのは考えもの。いつ雨が降るのかを毎日心配しても、それはあまり意味がないのと同じです。本当に雲行きが怪しくなってきたら、そのとき初めて傘を手にすればいいのですから。

みりんさんは何でも自分で抱え込んでしまうタイプなのかもしれませんね。介護に関して言えば、自分で看ると決められている。しかし、何から何まで一人でやろうとして、かえって自分を追い込んでしまっては、ご自身が辛いし、できる介護もできなくなってしまいます。

本当に要介護になったら、相談をしましょう。みりんさんの地元にも「地域包括支援センター」があると思います。社会福祉士や介護の専門家等がチームを組んで、地域住民への総合支援を行っています。有償、無償のボランティアを含め、介護に関することが相談できます。いろんな人の手を借りながら介護は進めていけばいいと思います。

アドバイス2 聞くことで経済的苦痛を解決しよう

介護には3つの苦痛があると言います。体力的苦痛と精神的苦痛、そして経済的苦痛です。精神的苦痛を緩和するには、先に触れたように、自分だけで抱え込まないことがとても重要です。では、経済的苦痛はどうでしょうか。

お母さんの貯蓄や収入(=年金)だけでやっていけるか、ということで言えば、それはわかりません。介護される側の状態や、どこまでの介護をしてあげたいかということでも、その費用は大きく異なります。

そこでまず、現在お母さんから生活費として受け取っている4万円を介護費用として貯めてみてはいかがでしょう。年間48万円、10年間で480万円になります。その分、お母さんの生活費は持ち出しになりますが、貯蓄もあるわけですし、そこは子どもの役目と考えてもいいと思います。また、実際に要介護になったら、お母さんの年金は全額充てることができるでしょう。

もうひとつ、お母さんの貯蓄について「500万円くらいの貯金があるようです」と書かれていますが、この際ですから、はっきり聞いてみてはどうでしょう。親子とは言え、デリケートな問題です。しかし、介護に必要だからと言えば、お母さんに納得してもらう努力をしてみては。何より、経済的な部分が事前にクリアになるので、いまの不安解消につながりますし、イザというときに慌てなくてすむでしょう。

アドバイス3 繰上返済で完済するのも選択肢のひとつ

ご夫婦の老後についてですが、資金面ではさほど心配はなさそうです。年間貯蓄額が200万円ほど。ご主人が60歳までこのペースが続けば、ざっと3800万円。現在の貯蓄合わせて、4400万円貯まっていることになります。さらに、「月6万円」の保険料もそのうち4万3000円ほどが貯蓄性のある保険への掛け金です。その分も含めると、貯蓄率はさらにアップします。

これだけ貯蓄できているのですから、今後多少ペースが落ちても(お母さんの介護費用など)、まとまった老後資金が用意できるはずです。老後で大きな支出としては、住宅のリフォームが考えられますが、それも含めて、資金的にはクリアできると思います。

また、住宅に関して言えば、住宅ローンを完済してしまってはどうでしょうか。金利1.4%ですから(平成33年以降2.4%)、低金利ではありますが、もしフラット35で借り入れているとすると、別途、団体信用生命保険料を支払っているはずです。それも含めると、実質の金利は0.3%ほどアップします。より効率的に老後資金を貯めるのであれば、完済することで支払い利息分を浮かすことも考えていいと思います。

教えてくれたのは……

八ツ井慶子さん

ファイナンシャル・プランナー。大学卒業後大手信用金庫に入庫。本当にお客様にとっていいものを勧められる立場になりたいとの思いから、個人相談が中心のファイナンシャル・プランナーとして独立。近著に『ムダづかい女子が幸せになる38のルール』(かんき出版)と『サラリーマン家庭は"増税破産"する! 』(角川oneテーマ21)がある。テレビ、新聞、雑誌などでも活躍中。All Aboutマネーのガイドを務める

取材・文/清水京武 イラスト/モリナガ・ヨウ