老後に向けてどれだけ貯蓄をすればいいのか……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、老後資金づくりに悩む30代の会社員男性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

BEERLOVERさん(仮名)

男性/会社員/32歳

神奈川県/持ち家・マンション

家族構成

妻(会社員/31歳)、子ども2人(2歳、0歳)

相談内容

この1年半くらいで子どもが誕生し、マンションと車を購入したため貯金額がかなり心細いことになっています。毎月、毎年税金を頑張って払っているにもかかわらず、さらに保育園代も高く、生活に苦しさを感じます。中々難しいですが、妻の収入分は手を付けず貯蓄に回せることを目標としています。

そこで、今後子ども達に充分な教育の機会(資金が苦しいと思われるし、内容も充分のため中学までは公立を想定)を与えたとしたら、私達夫婦の老後の備えが大丈夫かご相談させて頂きたいと思います。将来、共働きの場合の夫婦合算で年金がいくら入るのかモデルが見当たらないことから、どれだけ資金を準備すれば良いのか、また、準備できるのか不安で仕方ありません。モデルの年金と準備しておくべき金額をご教示頂きたいと思います。

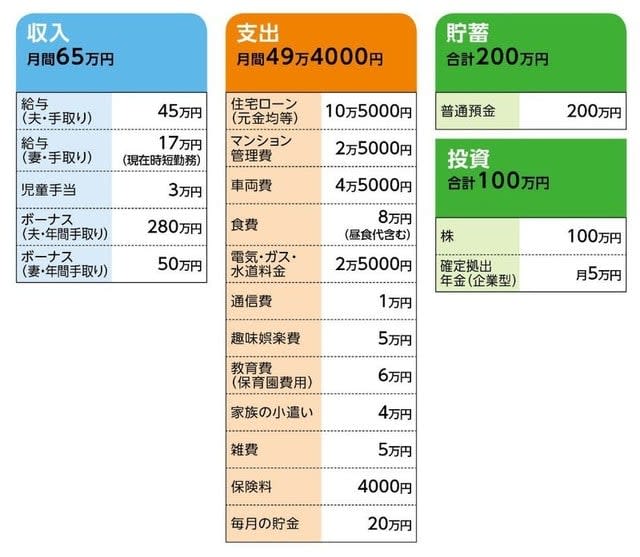

家計収支データ

家計収支データ補足

(1)加入保険の内訳

・夫/逓減定期保険(死亡保障4000万円)=保険料4000円

(2)車両費の内訳

駐車場/2万5000円、ガソリン代/1万円、自動車保険/1万円

(3)趣味娯楽費の内訳

スポーツ/3万円、外出/2万円

(4)雑費の内訳

美容院/1万円、慶弔・交通費/3万円、被服関連/1万円

(5)ボーナスの使いみちについて

夫の分(280万円)は全額貯蓄、妻の分(50万円)の分は旅行、レジャー費用

(6)住宅ローンについて以下の点をお教えください。

中古マンション/物件価格/ 3780万円

購入諸費用/ 200 万円、頭金/780 万円

返済期間/35年(30年固定)

返済開始時期/2014年2月

(7)妻がフルタイム勤務に戻った場合の収入

手取り月給/20~25万円、ボーナス/年間70万円

(8)退職金

夫3000万円、妻2000万円の予定

FP深野康彦からの3つのアドバイス

アドバイス1 貯蓄減による心理的プレッシャーと考えよう

アドバイス2 ライフプランの「見える化」を

アドバイス3 備える資金は「近い将来」が優先される

アドバイス1 貯蓄減による心理的プレッシャーと考えよう

ご相談者の心配は、貯蓄が心細くなったことですが、もしも毎月の貯蓄もままならず収入も不安定なら、確かに問題です。しかし、今回はそういう状況ではありません。たまたま、住宅とクルマの購入時期が重なり、手持ち資金が一気に減る中で、第2子も生まれた。しかも、奥様は一時的であれ収入減となってしまう。「毎月、毎年税金を頑張って払っているにもかかわらず、さらに保育園代も高く」といった状況も拍車をかけているのかもしれません。しかし、その実態は、いわば心理的プレッシャーが強まっただけのこと。マネープラン的には、何の問題もないと言っていいでしょう。

心配が要らない根拠も、簡単に試算で示すことができます。現在の貯蓄ペースは、単純に収入から支出を引いた額とすれば月15万円。加えてボーナスで280万円貯めることができるのですから、年間で460万円。21年後には手持ち資金は1億円にもなります。あくまで計算上ですが、仮に貯蓄ペースが半分だったとしても5000万円。これでも余裕はあります。

つまり、収入が高く、貯蓄意識も高いので、今回減った分はすぐに取り戻せます。またスタート地点に戻っただけと考えてください。

アドバイス2 ライフプランの「見える化」を

そうは言っても心配かもしれません。そういうケースでは、今後のライフイベントがいつごろ発生し、どのくらいコストがかかるかを整理する。つまり、ライフイベントの具体的な「見える化」が、不安を解消するのに効果的なのです。

まず教育資金ですが、進路によってかかる教育費は個々に差が出ます。相談文にあるように高校から私立に進学した場合、学校外費用(学習塾、習い事、その他学校外活動費)も含めた平均学習費は年間で約100万円。お子さん2人であれば卒業までに600万円ということになります。大学は私立文系なら卒業までに390万円、私立理系なら520万円がかかる平均費用。あくまで目安ですが、その他の諸費用(通学費など)も加えれば1500万~1700万円、大きく見積もっても2000万円あれば高校以降の教育費は安心でしょう。

住宅ローンについては、完済がご主人65歳のとき。元金均等で借り入れているのは賢明な選択です。最初は返済額が大きいですが、元利均等よりも元金の減るペースが早く、徐々に返済額が下がっていくのも家計にはプラスとなります。

また、返済額から考えて、金利は2.0%程度だと思われます。その場合、例えば借り入れから10年後、2024年に500万円を繰上返済(期間短縮型)に充てれば、返済期間は6年9カ月短縮されます(支払利息も220万円軽減)。結果、完済時期は定年前の59歳となり、より返済リスクは抑えられます。また、先に示した貯蓄ペースであれば、もっと早い時期の完済も十分可能でしょう。あるいは、今は住宅ローンを借り入れた時期よりも金利が低下しているので、手間暇が苦にならなければ借り換えを考えられてもよいと思われます。

アドバイス3 備える資金は「近い将来」が優先される

心配されている老後資金ついては、人によって老後にかかる生活費が当然異なります。また、ご相談者はまだ30代前半。30年も先の将来については不確定要素が多く、「これだけあれば安心」と言える額が予想しにくいのも事実です。しかも、2人目のお子さんが生まれたばかり。優先すべきはあくまで教育資金や住宅ローンの返済といった「近い将来」であって、老後資金についてまだ考える必要はありません。

もちろん統計的に目安を示すことはできます。総務省の家計調査によれば、高齢夫婦無職世帯の家計収支は、収入(=公的年金等)に対して支出(=生活費等)が月平均で約6万円の赤字となっています。90歳まで生きるとすると65歳からの25年間でトータルの赤字は1800万円。これに無年金となる60歳から65歳までの5年間の家計収支を加算し、予備費として1000万円程度用意しておけば、おおよそ必要な老後資金は見えてきます。

そう考えれば、ご夫婦の退職金だけで、60歳からの老後資金はカバーできることになります。ただし、退職金の支給額は100%確約されているわけではなく、30年後の年金制度がどうなっているかもわかりません。

不安を煽っているのではなく、考えても「回答」は見つけられないということです。今できる老後対策があるとすれば、資金づくりとしては確定拠出年金くらいでしょうか。しかも実際にご夫婦で始められているのですから、それだけで十分。子育ては今後いろいろ大変になってきます。それを乗り切るには、ご夫婦の協力が欠かせません。老後に対して必要以上に心配をせず、今のままの堅実な家計管理を継続していけばいいと思います。

相談者「BEERLOVERさん」から寄せられた感想

大変、参考になりました。ありがとうございます。おっしゃるとおり、これまでは貯蓄が増えてきた中での、急激かつ多額の出費が重なってしまったので、プレッシャーをおおいに感じています。また、今後は教育費などの固定的な費用が増えていくことが予想される一方で、将来的な社会保障及び退職金などがどうなるかについては、予想が困難ですので、いかにして、より収入を増やしつつ、出ていくお金を減らしていくのか知恵を絞っていくことが何より必要だと思いました。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武 イラスト/モリナガ・ヨウ