子ども3人の教育資金や老後資金、保険も不足していますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、30代の会社経営者。今後の資産づくりや適切な保障などについて、ファイナンシャル・プランナーの平野泰嗣さんがアドバイスします。

相談者

やまさん(仮名)

男性/自営業/36歳

賃貸住宅

家族構成

妻(30代/会社員)、子ども3人(5歳、3歳、1歳)

相談内容

会社経営をしていますが、借入金が5000万円あります。将来のお金に対して不安です。先取り貯蓄を実践していますが、その多くが事業の備えや10年後、20年後に必要となる資金の積立なので、普通預金がまったく貯まりません。夫婦合わせて月8万円くらいです。保育園に通う子供も3人います。両親は70歳と65歳で2人とも健康ですが、老後の面倒は私がみるつもりですので、将来的には同居になる可能性もあります。これから子供の教育費、両親との生活費、自分たちの老後資金などを考えると悩んでしまいます。また、保険について、法人契約がメイン(目的は借入金の返済)となっていますが、個人でも加入すべきでしょうか。資産が貯蓄商品に偏っているのも気になっています。どうかよきアドバイスをお願いいたします。

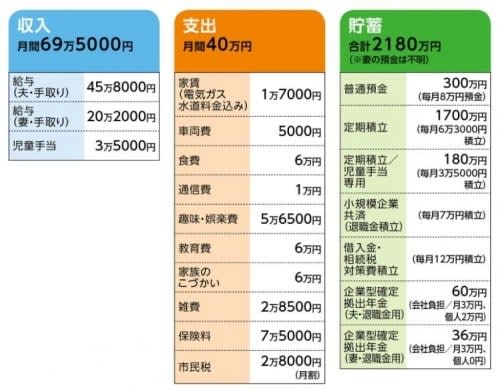

家計収支データ

データ補足

(1)自営業の業種と借入金について

・業務内容/製造業

・会社の現預金/2000万円

・会社の借入金/◎長期借入=2000万円、金利0.6%、返済期間5年 ◎短期借入=3000万円、金利1%、返済期間2年(利子返済のみ)

※法人契約だが「個人保証」契約もしているため、会社の業績悪化、倒産等の場合、個人の財産が差し押さえとなる。

(2)加入保険の内訳

・夫/低解約返戻金型保険(47歳払込終了、死亡保障500万円)=保険料1万4650円

・夫/低解約返戻金型保険(一時払い済み、死亡保障500万円)=保険料0円

・妻/低解約返戻金型保険(45歳払込終了、死亡保障500万円)=保険料1万2175円

・妻/医療保険(終身保障60歳払込終了、入院5000円)=保険料3500円

・学資保険(17歳満期、満期金300万円)=保険料1万4000円

・学資保険(18歳満期、満期金300万円)=保険料1万4000円

・学資保険(17歳満期、満期金300万円)=保険料1万5600円

・子ども/医療保険(入院3000円、保育園経由による加入)=計1300円

・・・・・

(※以下は法人契約のため、家計支出の保険料には加算せず。ただし、医療保険は個人による買取も検討している)

・夫/低解約返戻金型保険(47歳払込終了、死亡保障2000万円)

・夫/医療保険(終身保障60歳払込終了、入院1万円、ガン特約)

・妻/医療保険(終身保障60歳払込終了、入院1万円、ガン特約)

(3)家賃と車両費について

会社の一部を改修して住居にしているため、家賃1万7000円を会社に支払っている。水道光熱費もその中に含んでいる。また、車両費は社用車の使用料として家計に計上。

(4)妻の勤務について

会社で事務・経理を担当。夫(相談者)の両親も会社で働いている。

(5)両親について

同居時期は未定。実家は持ち家で近所にあり。両親の世帯収入は、公的年金、会社からの給与、地代(会社の土地建物は父親名義のため)合わせて税込み1200万円ほど。

(6)夫が加入を検討(個人契約)している保険

・定期保険 保障期間65才まで 死亡保障2000万 払込金額約215万程 保険料6200円/月

・終身保険 終身 65才払込 低解約払 死亡保障1000万 払込金額約716万程 保険料2万550円/月

※相談者いわく「どうしても掛捨ての払込金額215万円がもったいなく思えてしまいます」。

(7)投資について

相談者「リスク分散の為にNISAでの投資信託or毎月の金(ゴールド)積立をしようと考えているのですが、資金的に余裕がありません。投資用資金を捻出するために現金の貯蓄ペースを落として予算を作ったほうがよいか迷っています。万が一のときに会社の運転資金へ転用等の可能性もあるので、手元資金(現金貯金)の目標を3000万円に設定しています。ちなみに会社の預金2000万円を運転資金などに充てた場合1年で消滅します。

FP平野泰嗣からの3つのアドバイス

アドバイス1 会社経営者こそ、家族のライフプランが重要

アドバイス2 会社の経費を見直し、役員報酬をアップ

アドバイス3 事業に関わる保険費用はコストと割り切ろう

アドバイス1 会社経営者こそ、家族のライフプランが重要

会社経営者の方のマネー相談は、多くの場合、今回と同様の内容です。したがって、相談者である「やまさん」の悩みも十分理解できます。おそらく普段は、会社における今後の事業展開、債務の処理、そして資金繰りで頭がいっぱい。そして。もしも、自分に万が一のことがあれば、お金について会社と家族の二重の悩みを抱え、そして不安はさらに増すといった状況なのではないでしょうか。

総論から言いますと、会社経営者こそ家族のライフプランをしっかり立てることがとても重要となります。

経営者の特徴として、会社のお金と個人のお金を分けているつもりでも、往々にして一体となってしまいます。であれば、会社に決算書や事業計画書があるように、家計に対してキャッシュフロー表や家計簿、資産の一覧表などをしっかり作成していくことが大切となります。

そういった家族のための資産管理が、確実な教育資金や老後資金づくり、必要な保障を確保するための基本となっていきます。

また、奥様の預金額が不明とのことですが、これも明確にしておくべきです。異なる勤務先から給与を得ているならまだしも、ご自身の会社から報酬を出している以上、奥様名義の預金も、現状は会社の資金と一体であり、経営する企業に何かあれば、その預金も対象となるからです。

アドバイス2 会社の経費を見直し、役員報酬をアップ

次に個々のご相談ですが、貯蓄が増えないということについては、実際は、十分できています。ですが、その多くは相続対策や会社の借入金といった事業の備えや将来のための貯蓄に充てられています。目的別に貯めるのはとてもいいことですが、すべて行き先が決められているため、余裕資金は生まれにくい。しかも「~かもしれない」という、漠然なものへの備えが大半です。こうなると、貯めているのに貯まっていない、そんな気持ちにもなってしまいます。

しかし、企業経営者という特殊性から、事業用につぎ込む資金をある程度確保するのは大事なこと。実際に3000万円という貯蓄設定をしていますし、経営者として堅実な考え方だと思います。

また、低解約返戻金型の保険に加入されていますが、これは貯蓄機能の備わった商品ですから、ある意味、これも貯蓄と考えていいでしょう。ただし、会社には、経営者の死亡以外にも万が一の事態がつきものです。低解約返戻型の保険は、低解約返戻期間経過後に返戻率が高くなりますが、低解約返戻期間中は、払込保険料に対し、解約返戻金が大きく下回る場合があります。低解約返戻期間中に現金化する必要が生じることも考えられるので、あまりお勧めできません。

家計の貯蓄をさらに増やすのであれば、家計支出を削る部分はさほどないので、自身の役員報酬を増やすしかありません。また、会社の経費は家計ほど節約や無駄を意識はしないもの。したがって、本来の家計支出、たとえば水道光熱費や車両費、接待交際費が会社の経費として計上されている場合、それら費目を見直すことで役員報酬のアップ分を捻出できるかもしれません。

あるいは、退職金や老後資金といった将来のための資金として貯蓄ペースを上げたいのなら、法人で加入する保険で備えるという選択肢もあるでしょう。

ただし、貯蓄額を上げなくても、今のペースを維持すれば、老後資金はそれなりに確保できると思います。夫婦揃って厚生年金ですし、その他に小規模企業共済や確定拠出年金、さらに法人契約の低解約返戻金型保険の解約金もあります。また、教育費についても、現在加入の学資保険と児童手当をきっちり積み立てることで1f人500万円が用意できますから、大学費用はほぼそこから捻出できるはずです。

アドバイス3 事業に関わる保険費用はコストと割り切ろう

次に、個人でも保険契約すべきかどうかですが、個人であれば保険料控除は一般、医療、個人年金とも上限があります。一方、法人契約であれば、保険の種類にもよりますが、損金計上可能な保険であれば、支払った保険料はすべて損金になります。つまりは、法人契約のほうが合理的であり、個人契約によって新たに保障は増やす必要性はきわめて低いと言えるのです。

法人契約の医療保険にしても、個人契約に切り替えなくとも、会社に見舞金や療養費の規定を新たに作れば、個人の医療費負担を十分カバーできるでしょう。

また「掛け捨ての保険はもったいない気がする」とのことですが、そもそも事業に必要な保険の費用は必要コストと考えるべき。確かに、貯蓄型の保険は得なようにも感じますが、その利回りは現在1%を切っています。支払った保険料分を事業資金に回せば、1%以上の利益はもちろん、掛け捨てタイプの保険の保険料もそこから得られるはずです。また、事業の不測の事態を明らかににし、それに対して、社内でしっかり対策を取ることと同時に、保険で経済的な損失に備えるという発想が、会社のリスクマネジメントの視点で重要です。それをしっかり行うことで、家計で負担する保障額や不安も軽減されると思います。

さて、法人の必要死亡保障額ですが、一般には[借入金×1/(1−実効税率0.338)]で割り出します。したがって、5000万円の借入金があれば、必要保障額は約7500万円。ただし、実際は会社の財務状況を加味しておく必要があります。預貯金や現金化可能な在庫、売掛金があれば相当額をそこから差し引き、逆に買掛金があれば加算するということです。

また、ご主人に万が一のことがあった場合、奥様が事業を引き継ぐのであれば、それほど保障額は要りません。一時的に会社の売り上げは落ちるかもしれませんが、基本的には家計そのものに影響はないと考えられます。その意味からも、奥様が継承するか否かは、しっかりと決めておく必要があります。

また、ご相談者自身の保障についても、低解約返戻金型保険が個人契約と法人契約で計3000万円。これに遺族年金が加わりますが、それが必要保障額かどうかは、これも奥様次第ということになります。引き継ぐのであれば、この額で足りると考えていいでしょう。

最後に運用について。資産形成においては、貯蓄だけでなく運用を加えたほうが、増える可能性は高くなります。資金的に投資に回す余裕がないということですが、毎月の貯蓄のうち、教育費の備えを除く額の半分程度は運用に回してもいいのではないでしょうか。NISAの活用もしながら積立のポートフォリオを組んでみてください。ただし、純金積立については多くても10%程度に抑えるべきです。スポット的にまとめて購入するのはNG。金は預金(現金)のリスクヘッジにはならず、逆に価格変動と為替の2つのリスクを背負うことになるからです。

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

ファイナンシャル・プランナー、キャリアコンサルタントとして活躍。FPの妻と2人でFPオフィス Life & Financial Clinicを創立し、「自分らしく生きること」をモットーにライフ・ファイナンス・キャリアの3つの視点でのアドバイスをする。中小企業診断士として経営者・従業員のライフプラン支援も行っている。著書に『30代夫婦が働きながら4000万円の資産をつくる 考え方・投資の仕方』(明日香出版社)。All Aboutマネーの連載『ふたりで学ぶマネー術』も人気。

取材・文/清水京武 イラスト/モリナガ・ヨウ