2人の息子と教育資金と住宅ローンで貯蓄がスッカラカンに!!

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、次男の方が大学留年をして、老後まで心配になってきた50代の主婦の方。ファイナンシャル・プランナーの八ツ井慶子さんが担当します。

相談者

えみこさん(仮名)

女性/主婦/52歳

関東地方/持ち家一戸建て

家族構成

夫(会社員/57歳)、長男(社会人/27歳※独立)、次男(大学4年/22歳 ※1人暮らし)

相談内容

老後資金が心配です。下の子の就職が決まらず留年決定。今後は「お金の面倒、見ないよ」と言ってはいますが、自立できない限り心配です。マイホームと息子2人の学費で貯蓄はスッカラカン。夫の退職金、企業年金で住宅ローンを完済し、夫は再雇用でできるだけ働くようです。私もパートをするつもりですが、年を取ったら思うように稼げないはず。現役時代とは違った支出も増えると思うので心配です(夫は何とかなるよーと言って真剣に取り合ってくれません)。

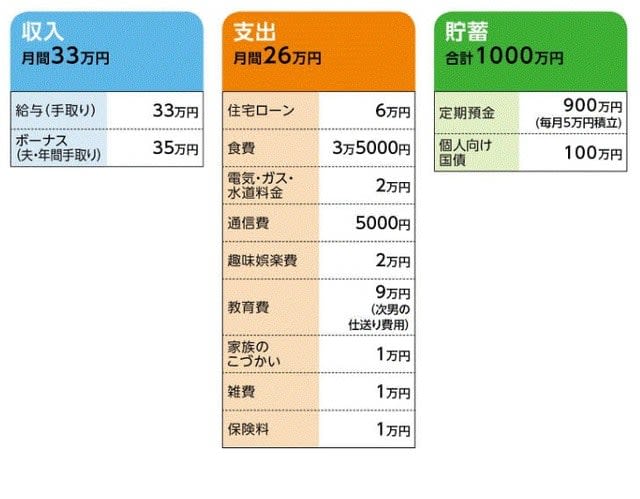

家計収支データ

家計収支データ補足

(1)次男の学費

国立大学4年、就活に失敗し早々に留年を決めた。今まで学費アパート生活費ほぼ親持ちだったが、留年のこれからは自分でさせる、奨学金もさせるつもりとのこと。

(2)住宅ローン

ローンの種類不明、金利1.9%、ローン残高340万円

(3)保険料の内訳

夫/がん保険=保険料3500円

妻/がん保険=保険料1000円

妻/医療保険=保険料4000円

※保障内容は不明

(4)ボーナスの主な使いみち

帰省費用は年4万、あとは生活費の補填、予備費、交際費、冠婚葬祭、固定資産税など(具体的な金額は不明)。

(5)ご主人の定年

60歳。再雇用制度あり。退職金と企業年金を聞いても夫は教えてくれない(会社に確認してくれない)とのこと。退職金はおそらく2000万円。

FP八ツ井慶子からの3つのアドバイス

アドバイス1 使途不明金があれば明確に

アドバイス2 60歳前に住宅ローンを完済

アドバイス3 老後資金を取り崩さないことがポイント

アドバイス1 使途不明金があれば明確に

老後資金がご心配ということですが、その前に家計収支について少し気になる点があります。いただいたデータによると、月間収支は7万円の黒字。うち5万円は定期預金に積み立てられているようですが、気になるのは残り2万円。こちらが貯蓄されているのか、何かに支出されているのか。

月2万円でも年間にすれば24万円。5年で120万円にもなります。もし使途不明金ならば、家計簿を見直したり、レシートをしっかり回収するなどして、明確にしておきたいところです。

一方、ボーナスからはほとんど貯蓄には回っていないようですので、とりあえず家計からの貯蓄分は年間60万円と少なめに見積もっておきます。また、次男の方の学費等の負担ですが、奥様は「奨学金で負担してもらう」と言われていますが、かりに親御さんが負担した場合を想定して試算してみます。また、ご主人は定年後も働くと言われているようですが、とりあえず60歳で定年として試算してみました。

まずは、ご主人が60歳にどの程度手元資金があるかですが、来年の年間貯蓄額は60万円、再来年からは教育費負担がなくなり168万円となりますから、今後3年で上乗せできる分は396万円。その他、退職金が2000万円(勤続年数40年超ということで非課税としました)、現在の貯蓄が1000万円ですから、合計で3396万円に。この時点で住宅ローンの残債を返すとのことなので、3396万円から残債を差し引いた額が老後資金の目安となります。

アドバイス2 60歳前に住宅ローンを完済

この金額が老後資金として足りるかどうかですが、その前に住宅ローンについて触れておきたいと思います。

完済はご主人が62歳のとき。あと5年で終わりますが、残高は340万円。予定では退職時に退職金を使って繰上返済を、とのことですが、もっと前倒しで完済してまってはどうでしょう。一度に大きく貯蓄が減るのがご心配なら、2~3回に分けても構いません。得する支払い金利分はさして大きくはないですが、確実に得られる金銭的メリットとして考えれば、定期預金の金利よりも住宅ローンの金利1.9%の方がはるかに高いので有利です。

ときおり、ローン名義人である夫が亡くなれば、保険金でローンが相殺されるので「繰上返済するのは得策ではないのではないか」といった質問を受けます。本当にそうなればご指摘の通りですが、その確率は相当に低いものです。とはいえ、ゼロでもありません。

気になる方は、確実な利息軽減効果をとるか、あるいは不確定でもローンの相殺を優先したいと思うのか、検討してみてください。答えに悩んだら、半分にとどめるなど全額返さないのも一つです。ただ、このまま退職時期を迎えるよりは、いまから少しでも繰上返済をする方が得策だと考えます。

さて、繰上返済を今すぐしたと仮定すると、ローン残高分の340万円(繰上返済の手数料は考慮せず)が貯蓄から減りますが、同時に住宅ローンの支払い月額6万円がなくなります。それを3年分とすると216万円。差し引き124万円を、先の3396万円から引いた3272万円が、住宅ローンを完済した場合の60歳時での手持ち資金となります。

さて、これを老後資金とすれば、60歳でご主人が定年退職し、再就職もしないとしましょう。もしも、老後にかかる生活費が現状のまま変わらないとすると、教育費と住宅ローンがなくなっていますから、月額11万円。これは相当に抑えられた額なのですが、これが維持できれば、公的年金だけで十分カバーできるかもしれません。つまり、先の3272万円は日々の生活では取り崩さなくて済むということです。そう考えれば、老後資金について過度に心配しなくてもいい気もしますが、いかがでしょうか。

加えて、奥様のパート収入や企業年金も加算されれば、さらに余裕資金が増えます。ただし、企業年金は先の退職金に含まれている(企業年金を一括し、退職金に上乗せした額)というケースも考えられます。事前にしっかり確認しておいてください。

アドバイス3 老後資金を取り崩さないことがポイント

ご主人が定年間近なとき、次男の方の留年が重なり、さらに自分たちが期待していたほど老後資金も貯まっていないともなれば、奥様が「スッカラカン」と表現したくなる気持ちも十分わかります。

でも、これまでのお金の使い方が間違っていたと結論づけるのは、違うかもしれません。お子様2人(しかもご長男は大学院卒業)を無事育て上げ、住宅ローンを払いつつマイホームも手にされた。これはこれで立派なこと。とても誇らしいことです。

そもそも、スッカラカンなどとおっしゃりながらも貯蓄が1000万円もあるのですから、私からみますと、間違っていたとは思えません。その分、生活費を抑える術が自然と身に付いたとしたら、老後資金の不安解消につながることですから、よかったことではないでしょうか。

また、ご主人が老後について楽観視されていることに対して、奥様は不満のご様子ですが、客観的に見ればバランスが取れていると思いますよ。

夫婦揃って心配症であれば、何事もネガティブにとらえがちですし、揃って楽観的であれば1000万円すら貯まっていなかったのかもしれません。老後は夫婦健康で楽しく過ごせることが第一のはず。もちろん大変な面もありますが、試算の結果で判断すれば、大きく困ることもなさそう。心配するばかりではなく、どんな老後生活を描きたいのか、もっと前向きに考える時間を意識的に持てるといいですね。

それでもご心配なら、先の貯蓄分=老後資金をなるべく取り崩さないことを考えてみましょう。そのための方法として、ひとつは働くことです。貯蓄するほどでの収入がなくても構いません。60歳以降、なるべく長く働くことも検討してみては。働くことはとても効果的な老後対策なのです。

「えみこ」さんより寄せられた感想

このまま節約生活、できるだけ長く働くことができれば、さほどの心配はいらないとのことで安心しました。子ども達の結婚や孫ができればそれなりにしてやりたいので、メリハリを付けて暮らしていきたいと思いました。子どもに教育だけは付けてやりたいと頑張って来たことも褒めて頂いて、子育てが報われた気がして嬉しかったです。夫の脳天気に見える発言も……それで良いと言って頂いて、その通りですね。自分では気付かないことも色々見えて本当に相談して良かったです。ありがとうございました。

教えてくれたのは……

八ツ井慶子さん

ファイナンシャル・プランナー。大学卒業後大手信用金庫に入庫。本当にお客様にとっていいものを勧められる立場になりたいとの思いから、個人相談が中心のファイナンシャル・プランナーとして独立。近著に『ムダづかい女子が幸せになる38のルール』(かんき出版)と『サラリーマン家庭は"増税破産"する! 』(角川oneテーマ21)がある。テレビ、新聞、雑誌などでも活躍中。All Aboutマネーのガイドを務める

取材・文/清水京武