老後資金と教育資金が重なります。私立進学はあきらめるべき?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、子どもを私立中学に行かせることを検討している奥様。ファイナンシャル・プランナーの八ツ井慶子さんが担当します。

相談者

ハナさん(仮名)

女性/パート/43歳

東京/持ち家一戸建て

家族構成

夫(53歳)、子ども1人(小学3年/8歳)

相談内容

子供を中学受験(私立)させることができるか家計を見直しています。夫が53歳で、あと7年で定年を迎えます。老後資金と教育資金が心配です。場合によっては、中学受験は見送ろうかなと思っています。私もパート収入が5万円ほどありますが、将来的には働く時間を増やす予定です。

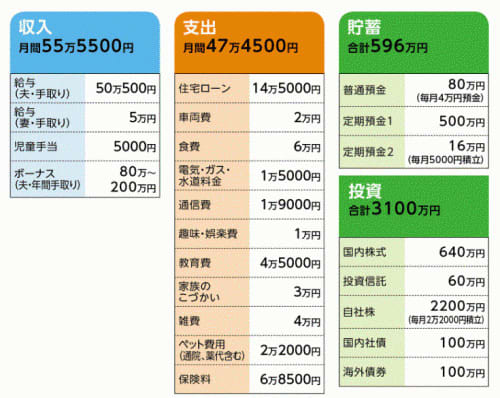

家計収支データ

家計収支データ補足追加質問

(1)ボーナスについて

会社の業績で支給額は大きく変わる。内訳としては、固定資産税9万5000円、クルマ費用11万円、 家電などの大きい買い物15万円、住宅ローンのボーナス払い20万円、旅行30万円、など。

(2)住宅ローンの内容

・2006年返済開始、2022年返済終了。借入額4200万円、現在の残高1779万円

(3)教育費「4万5000円」の内訳

プール9000円、体操4400円、ピアノ1万円

通信教材16000円、給食費4000円

学校費1000円(6000円×2 半年に1回引き落とし)

(4)保険料の内訳

・夫/個人年金保険(60歳から10年確定、年金額44万円)=保険料6330円

・子ども/学資保険1(10歳払い込み満了、17歳満期、満期金300万)=保険料3万990円

・子ども/学資保険2(15歳満期、満期金100万円、入院5000円、他医療保障付き)=保険料1万610円

・夫、妻/共済 (病気死亡800万円、病気入院3500円)=保険料3600円×2人

・家族全員/がん保険(終身保障終身払い、死亡150万円、診断給付金50万~100万円)=保険料4032円※グループ保険

・夫/終身保険(死亡500万円、63歳払い込み満了)=毎月の保険料9165円※グループ保険

(5)今後の奥様の収入

子どもが小学生の間は月5万円、中学進学以降は10万円前後、夫が定年退職すると収入が減るので、職があればフルタイム15万円希望。

(6)夫の定年

定年60歳。最雇用制度はあるが社員全員対象ではない。退職金額は1200万円。

FP八ツ井慶子からの3つのアドバイス

アドバイス1 老後資金4500万円は「足りる」と判断していい

アドバイス2 用意できる資金で老後生活を描くことが大切

アドバイス3 夫婦で老後について話し合ってみよう

アドバイス1 老後資金4500万円は「足りる」と判断していい

お子様の中学受験についてのご相談ですが、まずは試算をしてみましょう。

小学校卒業まで現在と同じ教育費がかかるとすると、残り3年間で162万円。中学校~高校と私立に通うとして、それぞれ卒業まで教育費400万円(学校外費用も含む)とすると計800万円。大学は学費の高い理系に進学すると卒業までの4年間で500万円(私立)とします。トータルで1462万円ですから、とりあえず1500万円は必要としましょう。このうち、大学費用は学資保険の満期金400万円を充てることができますので、貯蓄でカバーすべきは1100万円となります。

その貯蓄ですが、現時点で投資商品と合算すると3696万円。それに今後どれだけ上乗せできるかですが、毎月の貯蓄が6万7000円(うち投資2万2000円)ですから、ご主人60歳までの7年間で約562万円。ボーナスは支給額の変動幅が大きいようなので、あくまで概算ですが毎年20万円貯蓄に回せるとしてみます。これで7年間に140万円。さらに退職金1200万円(おそらく非課税)ですから、すべてを合算すれば60歳時にほぼ5600万円。先の1100万円を差し引けば、4500万円が手元に残る計算になります。

つまり、お子様を中学から私立に入学させて、ご主人が60歳で定年退職したとしても、ざっくりですが4500万円の老後資金が作れるという計算です。今後、夫の年収が減少することもあるかもしれませんし、一方で妻のパート収入は増えるかもしれません。ここではいずれも考慮していません。あくまで目安ですが、遠からずの数値ではないでしょうか。

加えて言えば、住宅ローンもちょうど60歳で完済。トータル440万円が受け取れる個人年金保険にも加入されている。これらを考慮しつつ現在の生活費を拝見すると、老後資金としてそれほど心配する額ではないように思いますが、いかがでしょうか。これであれば「足りる」という判断をしてもいいと思います。

アドバイス2・3 用意できる資金で老後生活、夫婦で話合うことも大事

とは言え、老後は不確定要素が多いのも確か。どのような生活をするかで支出は大きく異なってきます。したがって、先の4500万円に対して「必ず足りる」と断定できるものではありません。単純に将来は誰にも分かりませんし、人生に想定外は常につきものです。

また、ご主人が定年退職した時点で、お子様はまだ15歳。教育費の支出はまだまだ続きます。中学から私立に通わせるということは、当然公立に進学するより教育費はかかります。足りそうであっても、気持ちの部分でどうしても不安になるということも当然あるでしょう。

不安になったときもモノは考えようで、いくらの老後資金が必要かと考えるだけではなく、自分サイズの老後資金を貯められたときに、その資金でどう自分たちが老後を過ごすのか(過ごしたいのか)。そうした視点を持って人生設計することも、日々心配するよりはるかに前向きで建設的ではないでしょうか。

そのためには夫婦が同じ目線を持つことが、何より大事です。せっかくですから、今回のご相談を、ご夫婦で老後について考えるキッカケにされてはどうですか。奥様はご主人が定年後、収入が減るからフルタイムで働くと言われていますが、ご主人は定年後、再就職するかもしれませんし、考え方しだいではそこまでしなくてもいいのかもしれません。まずは、必要以上に不安にならず、いろいろなケースを想定して電卓をたたきながら、ぜひ前向きに老後生活を描いてみてください。

教えてくれたのは……

八ツ井慶子さん

ファイナンシャル・プランナー。大学卒業後大手信用金庫に入庫。本当にお客様にとっていいものを勧められる立場になりたいとの思いから、個人相談が中心のファイナンシャル・プランナーとして独立。近著に『ムダづかい女子が幸せになる38のルール』(かんき出版)と『サラリーマン家庭は"増税破産"する! 』(角川oneテーマ21)がある。テレビ、新聞、雑誌などでも活躍中。All Aboutマネーのガイドを務める

取材・文/清水京武