貯蓄と運用益に頼る生活は可能でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は36歳の男性公務員。退職し、セミリタイアという形での生活を望んでいるとのこと。ファイナンシャル・プランナーの深野康彦さんが担当します。

相談者

ソヨヴさん

男性/公務員/36歳

大阪府/賃貸住宅

家族構成

独身、1人暮らし

相談内容

仕事が辛く、退職(セミリタイア)を検討しております。転職市場において評価される職歴や資格はありませんので、退職後は正規雇用に就くのは不可能だと思いますし、責任の重い仕事には疲れました。退職後は60歳までパートで働き、貯蓄を取り崩し、運用をしながら老後生活を送るというものです。一般的な価値観では私程度の資金で退職するのは無謀とされておりますが、自分でエクセル試算している限りでは、なんとかなりそうだと考えております。専門家の目から見ていかがでしょうか?

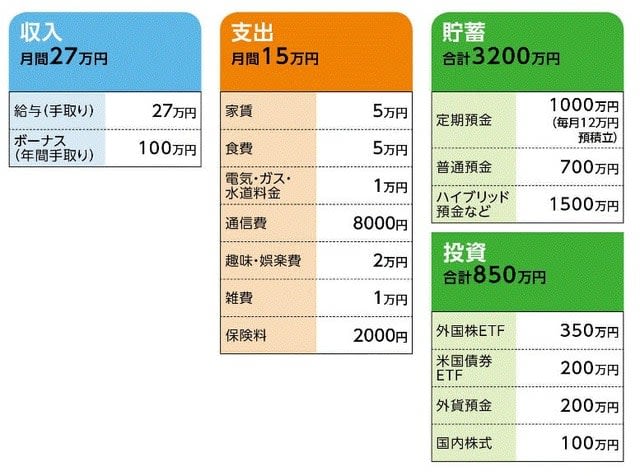

家計収支データ

家計収支データ補足

(1)ボーナスの主な使いみち

例年は全額貯蓄。昨年は海外旅行に20万円支出し、残りを貯蓄。

(2)保険の内訳

・本人/医療共済(入院6000円)=保険料1600円

・本人/公務員賠償責任保険=保険料400円(業務上の住民訴訟等への備え。退職後は掛け金不要)

(3)リタイア後の生活

生活費は13万円を想定。退職後は住む場所の自由度が高まり、自炊する時間もとれるため、家賃と食費は無理せずとも現状より最低各1万円は下げられると考えております。ゲーム・動画・読書等低価格長時間の趣味が多く、娯楽費は退職後も現状と同額で可能です。

(4)リタイア後の仕事

退職後2年間は完全休養。その後は国民年金全額免除・健康保険料7割免除が適用できる範囲内でのパート労働を60歳まで予定。収入は月6万円程度。

(5)リタイア後の運用

想定年間運用利回りは物価上昇率+2%。相談者「現状では年間実質2%の運用利回りを期待できるポートフォリオにはなっておりませんが、いずれタイミングを見極めつつ外国株ETFの保有割合を少しずつ増やしていく予定です。現在の非投資資金の大半はIPO抽選に使っています」

(6)年金について

標準支給開始年齢70歳、実質支給水準25%減の状態で5年繰り下げ受給したとして、75歳から年80万円程度支給と仮定。

(7)実家について

実家は現在新築。耐久性を重視した注文住宅のため、当分大きなリフォーム等はなさそう。また、両親の経済力は今のところ年金額・資産額とも中の上くらいと考えられ、経済的な支援はおそらく不要。兄弟は妹(会社員・独身)がいるが、実際の介護が必要な場合は、リタイアしていれば暇な自分が行うとのこと。また、リタイアしてすぐ実家に帰るのも可能だが、職を探すのが困難な地域であり、またリタイア後は経済的に自立していることが重要と考えているため、帰るとしても老後を迎えてからと考えている。

FP深野康彦からの3つのアドバイス

アドバイス1 リスクがあると言わざるを得ない

アドバイス2 今後50年分の生活費を委ねる危うさ

アドバイス3 ポイントはパートの延長と実家に入ること

アドバイス1 リスクがあると言わざるを得ない

ソヨヴさんはセミリタイアを希望されていますが、結論から先に言いますと、現時点でのプランではリスクが高いと考えます。

では、具体的に検証してみましょう。まず、現在の貯蓄額と投資額、合わせて4050万円。退職後、退職金は住民税や社会保険料で相殺されてしまうとのことですから、ここには加えません。

退職後の生活費は月13万円。退職後2年間は仕事をしないとのことなので、この間の生活費312万円が、まず丸々支出されます。次に、2年後にパートを開始。月収が6万円であれば、年間84万円が赤字となります。38歳から60歳まで22年間パートで働くと、トータルの赤字額は1848万円。先の無収入の2年間と合わせると、2160万円分の資産が目減り(投資部分は変動なし、貯蓄の利息分なども考慮しない場合)することになります。残りの資産1890万円は、生活費にして約145ヵ月分。60歳から完全にリタイアし、プランどおりに公的年金の支給を75歳に延長すると、それより3年前の72歳で資産は底をつくことになります。

ソヨヴさんはご自身で試算して「何とかなりそう」という結論になったのは、投資による資産の増加分を考慮しているからですが、その点についてもう少し考えてみます。

アドバイス2 今後50年分の生活費を委ねる危うさ

投資については、仮に資産の半分2000万円を運用して、年2%の運用益を得たとします。そこから税金が引かれ、実際に手にするのは32万円ですが、これを仮に15年間続けると480万円。3年間の生活費がカバーできます。

しかし、確定利付きの金融商品で年2%を得られるものがない今、年2%の運用益は単年ならともかく、15年、20年と継続することは相当ハードルが高いと言わざるを得ません。1年でもマイナスになれば、翌年はさらに高い運用益が求められます。投資額を4000万円に引き上げれば、運用益は倍の額になりますが、損失も倍になるため、その難しさは変わりません。

また、生活費で原資を食いつぶしながらの投資ですから、一定の運用益を得るには、途中から2%以上の運用が必要になります。さらに、ソヨヴさんが運用利回りを「物価上昇+2%」と設定したように、実際は物価上昇分を運用利回りに乗せなければ、わずかな運用益なら実質目減りというケースもあるわけです。

もちろん、新規公開株の公募に当選し、運良く1000万円以上の売却益を手にするかもしれません。運用が順調で10%以上の利回りを手にする年があっても不思議ではないでしょう。しかし、それらはあくまで仮定の話です。そして何より、必ず毎年プラスになるという確証がないものに、たとえば85歳まで生きるとすれば、ざっと50年分の生活費を委ねるわけですから、これはリスクがあるとしか言えないのです。

アドバイス3 ポイントはパートの延長と実家に入ること

では、ソヨヴさんが希望する「セミリタイアをし、パート収入と手持ちの貯蓄を取り崩しつつ、老後も含めた今後の生活を送る」には、どうすればいいか。

方法としては、まずは収入アップがあります。パート期間を60歳までとせず、65歳、70歳と、できる限り延長することです。もうひとつは、実家に定年後に入るかもしれないとのことですが、必ず入って家賃を浮かすことです。これで年間50万~60万円支出が下がるのですから、投資よりもはるかに家計改善になります。また、ご本人には苦痛でしょうが、少しでも長く現在の勤務を続け、手持ち資金を増やすことも十分有効な方法です。

そもそも冒頭の試算にしても、ソヨヴさんがずっと健康で60歳まで収入が途絶えず、また、予期せぬ大きな支出がないという前提でのものです。何か想定外のことが起きれば、それこそ生活が立ち行かなくなることも否定できません。そう考えれば、より堅実で余裕のあるプランを立ててほしいと思います。

「ソヨヴさん」から寄せられた感想

ご丁寧なアドバイスありがとうございました。改めて指摘されてみると、ここ数年相場環境が良かったこともあり、投資に過剰に頼ったプランになっていたように思います。現在の生活水準をほぼ変えずにリタイアという考えが無謀だったかもしれません。現在の仕事をあと1年程度粘り、この間に基準生活費の引き下げに取り組みたいと思います。あと1年分資金を積み増し、月11万円程度で暮らせるメドがつけば、ほぼ投資ノルマは無くなると思いますので、改めて退職を考えたいと思います。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武