住宅ローンの返済、教育資金、老後資金、大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、大きな住宅ローンを背負うことになる30代の主婦で会社員の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

ももさん(仮名)

女性/会社員/32歳

関東地方/持ち家・一戸建て

家族構成

夫(32歳/会社員※単身赴任中)、子ども2人(4歳、1歳)

相談内容

住宅購入後、きちんと教育費の貯蓄、老後の貯蓄ができるか不安です。主人は単身赴任のため、その費用もかさみます。住宅ローンの額が大きいので、返していけるかも不安です。私は、フルタイム勤務に戻れば収入はアップします。

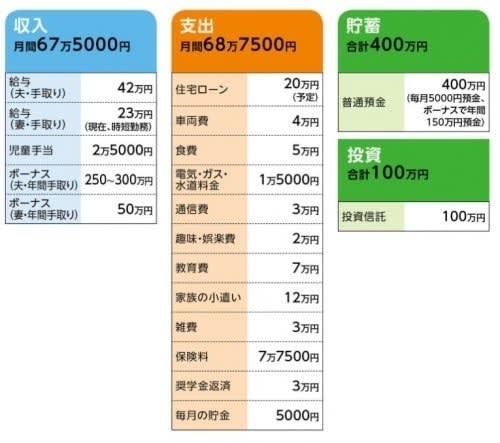

家計収支データ

家計収支データ補足

(1)ボーナスの使いみち

貯蓄150万円、旅行30万円、クルマ保険15万円、クルマ車検10万円、冠婚葬祭積立20万円、残り生活費補填

(2)加入保険の内訳

・夫/終身保険(死亡10万米ドル、払込期間15年)=保険料170.3米ドル

・妻/終身保険(死亡10万米ドル、払込期間15年)=保険料170.3米ドル

・夫/年金定期付変額保険(65歳満期、死亡時~65歳まで基本年金240万円支給、満期時に生存していれば満期金として積立分)=保険料1万9000円

・妻/年金定期付変額保険(65歳満期、死亡時~65歳まで基本年金185万円支給、満期時に生存していれば満期金として積立分)=保険料1万2000円

・夫/医療保険(終身保障60歳払込終了、入院5000円、ガン診断特約付)=保険料5500円

・妻/医療保険(終身保障60歳払込終了、入院5000円、ガン診断特約、女性疾病特約付)=保険料5200円

(※1米ドル=105円で換算)

(3)住宅ローンについて

・借入総額/6700万円(予定)、頭金350万円

(土地分)

3300万円/平成28年3月ローン開始/30年固定/1.15%

(建物分)

3400万円/平成28年8月ローン開始/35年(金利未定)

※おそらく毎月20万円前後の返済

(4)家族の小遣いの内訳

12万円のうち夫の単身赴任生活費10万円、妻の昼食代2万円。ただし、夫の分は月によってバラツキがあり、飲み会が多い月は増える。幅としては10万~15万円といったところ。

FP深野康彦からの3つのアドバイス

アドバイス1 マネープランがボーナス依存の危うさ

アドバイス2 保険の為替リスクはやはり不安

アドバイス3 貯蓄が増えれば有利な選択肢が増える

アドバイス1 マネープランがボーナス依存の危うさ

住宅購入のためトータルで6700万円を借り入れるとのことですが、相談者の奥様が心配されているように、今後を考える上で気になる点がいくつかあります。

まず、夫婦とも十分な収入があるにもかかわらず、住宅購入の頭金や諸費用が支払済としても、現時点での貯蓄が少ないのが気になります。先の収支データは住宅購入後を想定したものですが、それ以前もずっと赤字家計だったのでしょうか。そうだとすれば、家計データに上がっていない支出がまだあるのかもしれません。あるいは、不定期な大きな支出が毎年発生しているのか。ここはかなり大事な部分ですから(本人が認識していないのならなおさら)、年間の支出をもう一度再確認してみることは必要でしょう。

もちろん、現在の収入でも貯蓄はできます。ただし、それはすべてボーナス依存です。しかし、ボーナスは給与と違い、景気や勤務先の業績によって変動するリスクを抱えています。

さらに言えば、仮に転職せざるを得ない事情ができ、結果的に収入が下がったら、家計は一気に深刻な状況に陥る可能性があります。一方、住宅ローンは今後、30年、35年と毎月返済していかなくてはなりません。そう考えると、やはり家計は早めに見直しておくべきです。

アドバイス2 保険の為替リスクはやはり不安

家計で最初の目標となるのが、安定的な毎月の黒字化です。とは言え、奥様も会社勤務と子育てで、なかなか細かい節約に手が回らないでしょう。

となると、支出費目として額の大きい、ご主人の単身赴任先での生活費がひとつのポイント。データでは10万円とありますが、実際は15万円になる月もあるとのこと。仕事上の付き合いもあるでしょうが、ご主人にある程度抑える努力(少なくとも10万程度で毎月キープしてもらうこと)を促すことはしておいていいと思います。

次に金額として大きいのが保険です。外貨建ての終身保険は、保険期間から考えて教育資金として掛けているのでしょう。保険の詳細はわかりませんが、予定利率が高いとしても為替リスクを含んでいます。少なくとも、ボーナスが下がるようなことがあれば見直しの対象になります。払済保険にして、浮いた保険料分は貯蓄に回すか、円建ての学資保険にすべきでしょう。

変額保険も同様。死亡保障と老後資金の両方に備えるのが目的ですが、その分、保険料が割高です。優先順位を考えても、現時点で老後資金は住宅費用や教育資金よりも低いはず。たとえば、夫婦とも2000万円程度の死亡保障を掛け捨ての10年定期で確保すれば、先の終身保険の払済分と合わせて、6万円程度保険料がカットできます。それを貯蓄していけば、それだけで年間100万円にもなるのです。

アドバイス3 貯蓄が増えれば有利な選択肢が増える

もうひとつ、気になるのが教育資金です。お子さん2人、小学校に入学すれば教育費は大きく下がり、家計にも余裕が生まれます。ただし、それは公立に進学した場合です。あくまで平均値ですが、私立小学校では年間150万円(学校外活動費も含む/文部省「子どもの学習費調査」)、私立中学でも年間120万円程度が発生します。2人なら当然2倍です。そのような可能性があれば、それら教育費は確実にボーナス頼みになるはずです。

家計が黒字になれば、ボーナスからの生活補填がなくなります。理想としては、すぐにでも黒字化して毎月数万円程度は貯蓄したいところですが、それは奥様が時短からフルタイム勤務に切り替わった時点でもいいかと思います。今は少なくとも毎月赤字を出さないようにしてください。それだけでも、ボーナスからの貯蓄率は高まります。計算上はボーナスから年間250万円程度は貯蓄できますので、先の教育資金についても対応できるでしょう。

また、貯蓄がある程度まとまってきたら(1000万円以上)、いろいろと有利な選択肢が増えてきます。まず、奨学金がさほど大きくなければ、残金を一括で返済してしまってもいいのでは。もちろん、住宅ローンの繰上返済も可能ですし、毎月、確定拠出年金を始めてもいいでしょう。直接の目的は老後資金づくりですが、節税効果が高いので、現役時代の家計にもメリットは十分にあります。

相談者「もも」さんから寄せられた感想

アドバイスにて私が懸念していた点を指摘頂き、保険の見直しや主人の単身赴任費用の引き締め等しっかりしていきたいと思います。貯金は、もともと主人の収入が現在のようになったのがここ2、3年のこと、結婚式を挙げたこと、車購入での大きな支出があり、やはり不安事項でした。今後はしっかり家計を管理しつつ、まずは貯蓄1000万を目指したいと思います。ありがとうございました。

教えてくれたのは……

深野 康彦さん

業界歴26年目のベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武 イラスト/モリナガ・ヨウ