結婚相手の年収は最低400万円以上、できれば500万円以上ほしい!?

結婚はしたいけれどお金がないからあきらめる……というカップルが多いようです。

未婚女性が結婚相手に求める最低年収はどれくらいなのでしょうか? 婚活支援サービスを展開する株式会社パートナーエージェントの調べ(2020年3月調査)によると、結婚相手に求める理想の年収は、401万~500万円と答えた女性が一番多く、25~29歳女性の24.0%、30~39歳女性の21.5%が回答しています。

その次に多いのが、501万円~600万円。25~29歳女性の19.9%、30~39歳女性の19.1%が回答しており、400万円から500万円台を希望する女性が4割程度いるようです。

結婚相手の年収、現実は平均400万円前後

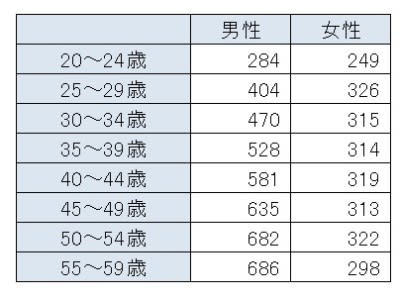

実際の男性の年収をみてみましょう。表は、国税庁が調査した「平成30年分民間給与実態統計調査結果」です。男性の平均年収をみてみると、25~29歳404万円、30~34歳470万円、35~39歳528万円と、理想の結婚相手の年収500万円は30歳代後半にやっと手が届く程度という結果となっています。

その後の40歳から60歳のファミリー世帯では、教育費がかかりだして支出がピークに達するころ。老後の生活も考えなくてはいけません。この年代でやっと年収500万円超えという現実をしっかり受け止めましょう。30歳前後の平均年収は400万円程度がやっとです。

共働きなら年収600万円は可能

ここで考え方を変えてみてはどうでしょうか? 結婚相手だけの年収500万円を求めるのではなくて、夫婦で500万円以上を目指すのです。共働きだと年収600万円は可能でしょう。夫の年収が400万円とすると、妻が200万円稼げばいいということです。

上の表では、女性の平均年収は25~29歳で326万円、30~34歳で315万円、35~39歳314万円となっています。この程度の収入を得られれば、夫婦2人の年収をあわせて600万円どころか700万円も無理ではない状況ですね。

また、夫婦共働きには他にもメリットがありますよ。

共働きは最大のリスクヘッジに

共働きの最大のメリットは収入源が2つになることです。一昔前の終身雇用制度は影を潜め、希望退職や人員整理などで同じ会社でいつまでも仕事ができる保証はありません。また、有期契約などの勤務形態もあるでしょう。

病気や怪我で働くことができなくなった時、万が一、亡くなった時なども、1人だけの収入で維持されていた家計は厳しいものになります。共働きであれば、残されたほうが引き続き仕事をすれば、当面の生活費用として、ある程度は維持できることになります。一から生活を立て直す必要がないので、イザという時のためにも共働きは有効ですね。共働きは最大のリスクヘッジといえるでしょう。

共働きのほうが税負担は軽い

同じ年収でも、夫だけで稼ぐ場合と夫婦共働きの場合ではどのように違うのでしょうか? 夫の年収が600万円・妻が専業主婦の夫婦(A)と、2人の年収がともに300万円(B)の共働き夫婦の所得税を比較してみましょう。

所得税は累進課税で、年収が高くなるほど税率があがります。年収600万円の場合、一般的世帯では所得税率が10%。一方、年収300万円では所得税率が5%です。年収が50万円アップした場合、世帯全体で所得税はどれだけ増えるかというと……

(A)50万円×所得税率10%=5万円

(B)50万円×所得税率5%=2万5000円

収入がひとつに集中するより分散させたほうが、収入アップ時の税負担は軽いといえそうです(上記の税額はあくまで概算。復興特別所得税は考慮せず)。

児童手当や乳幼児医療費助成の所得制限には注意

子育て世帯には手当や施策があります。児童手当は中学校修了までの児童に対して、1万円もしくは1万5000円の手当を支給するというものです。

この児童手当には所得制限があり、扶養親族2人の場合の目安は年収917万円程度となります。年収600万円の時にはこの所得制限にはかかりませんが、収入がひとつに集中する場合には注意が必要でしょう。

地方自治体によっては乳幼児医療費助成制度がありますが、こちらも場合によっては所得制限があります。

片方の収入での生活を常に意識して

共働きのメリットをご紹介しましたが、気を付けるべき点もあります。共働きとなると生活コストが高くなることです。ある程度のアップは仕方がないのですが、「ザル財布」にならないように、生活にかかる費用は常にチェックをしておきましょう。

また、万が一の時には片方の収入だけで生活できるように、生活を設計しておくと安心です。具体的には、固定費(特に家賃、住宅ローン)の支払いをひとつの収入で十分に払えるようにしておくと、イザという時に安心ですね。

増税や社会保険料負担がアップする一方、収入が伸び悩むこの時代。夫婦2人で収入を確保するのがおすすめです。