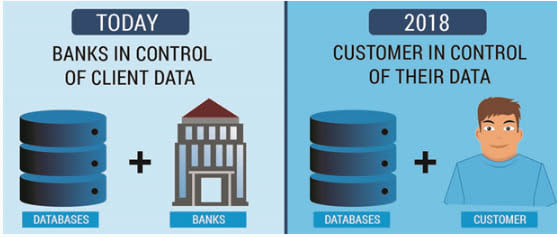

来年は銀行と金融セクターにとって節目の年になりそうだ。一般データ保護規則(GDPR)および決済サービス司令(PSD2)がEUで施行されるので、銀行やその他金融機関による顧客の財政データの独占はまもなく終わるだろう。

これら新規制はシェアの拡大をねらうほとんどの企業にとって新たな道を開くものである。AmazonやFacebook、Googleなどの大企業にとってはことさらだ。

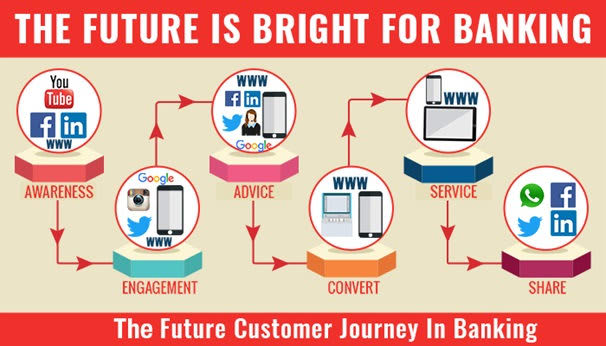

多くの人はこの変化を挑戦と捉えるが、カスタマージャーニー分析の専門家として言わせてもらうと、これは銀行がテクノロジー系やeコマース、金融テクノロジーと手を組み、その知見を生かしてカスタマージャーニーに革命を起こし、カスタマーエクスペリエンスを改善できる機会だととらえている。

この記事ではPSD2とGDPRがどのように銀行や金融業界を変え、顧客や金融機構、GoogleやAmazon、Facebookなどの技術系大企業、eコマース企業や小規模の企業も含み金融テクノロジーのスタートアップ企業と銀行がウィンーウィンな関係を築けるかについてみていこうと思う。

新しい規制は銀行業界に革命を起こすのか?

新しい規制は銀行にPISPとAISPというふたつの競争力を与える。まず、PISP(決済機関サービスプロバイダ)とは顧客の口座にアクセス可能な中間業者のことだ。顧客は決済を行う際、第三者のプロバイダを選ぶことができる。

結果としてFacebookを使って支払いをすることができ、Googleから電信送金を行うことができるようになる。

もうひとつの競争力はAISP(口座情報サービスプロバイダ)である。これは第三者であるプロバイダが顧客の口座情報を複数の銀行から集めることで ユーザーにより統一的なエクスペリエンスを提供するものだ。顧客のためにあらゆる口座情報を一度にまとめて提供できるようになり、米国ではMintが同じようなサービスを提供している。

普及の度合いにもよるが、新しい規制によって起こりえるシナリオは次のふたつだ。

・普及がゆっくりな場合

顧客の関心の低さから普及が遅れる場合、銀行にとっては既存のシステムを生かして改善されたソリューションを準備するための時間が稼げるようになる。しかし技術系大企業やeコマース/金融テクノロジー系企業と比べて、カスタマージャーニーの知見が足りていないことから、銀行がこの機会を存分に生かすことはできないかもしれない。

・普及が急速に進む場合

この場合、特にGoogle, Facebook, Amazonといった企業が自分たちの大規模インフラを生かした新しいソリューションによってカスタマーエクスペリエンスが大きく向上されることになるだろう。銀行にもテクノロジー企業にとっても利益となる提携関係は、銀行が持つ大量のデータを解析し知見を導きだす機会をうむことから理想的なシナリオを作りだす。この結果、カスタマージャーニーは改善され、顧客から銀行、テクノロジー企業を含むプロセスに関わるすべての人にとって得となる。

エコシステムによるアプローチは銀行に貴重なチャンスを切り開くか?

新しい規制による長期的な影響も、銀行は無視することは出来ない。競争に優位性を保つ為に、特にPSD2とGDPRは大事と言える。金融機構は全体的なオペレーションプロセス、特にカスタマージャーニーの見直しをはじめるべきであり、未来の銀行を取り巻く状況下で成功を確約するためのソリューションづくりに必要なテクノロジーを取り入れるべきである。

PSD2とGDRPの実現は銀行にとってチャレンジに思えるが、実のところユーザーがユビキタスなやり方で情報を集めて取引を行えるエコシステムを実現し、より多くの価値を生み出し顧客の定着率をあげ 新たな収入源を開くことが出来るようになる機会でもある。そうしたエコシステムの重要なプレイヤーは以下の3者だ。

・Facebook、Google、Amazonなどのテクノロジー系大企業

・金融テクノロジー企業

・eコマース/リテール企業

RONALD VAN LOON