年金額は夫婦で月18万円。貯蓄目標はどのくらいにすべきか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、ご主人が定年間近の奥様。老後の不安について、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料になります)。

https://sec.allabout.co.jp/post-form/form/22

相談者

Moonさん(仮名)

女性/パート/57歳

東京都/賃貸住宅

家族構成

夫(会社員/59歳)、子ども(会社員/20代)

相談内容

数年前に主人が会社都合で失業した際に家計相談をしたときには「辛抱の時期」と励ましていただき、なんとかやりくりすることが出来ました。夫婦二人で出来るだけ長く働くつもりでいますが、退職金はありませんし、賃貸住宅のため老後がとても不安です。収入が縮小される今後、貯蓄は今までのようにはいかないと思います。年金は二人合わせて18万円程度。65歳で都営住宅入居したいのですが、叶わなかったときにどうなるのか。一括で古くて安い中古マンションを購入した方がいいのか。貯蓄目標をいくらにして、どのような選択があるのか、アドバイス頂けたら私の不安も小さくなります。どうぞよろしくお願いいたします。

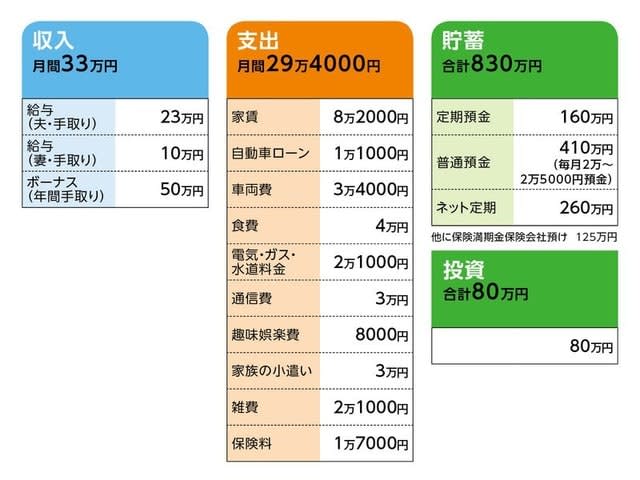

家計収支データ

家計収支データ補足

(1)同居の子どもにかかる生活費

実質、毎月+ボーナス時に家にお金を入れているため、食費、公共料金等の子どもの分はそれでカバーできている。したがって、上記データは実質、夫婦2人分の収支を表している。

(2)ご主人の勤務先について

定年は60歳。雇用延長は65歳まで。待遇は現在と変わらない。退職金制度はなし。妻も63歳まで今の条件で勤務可能。近い将来65歳まで延長になるとのこと。

(3)車両費について

「月3万4000円」の内訳

ガソリン/6000円、駐車場代/1万1000円、税金、保険、車検・点検コスト/1万7000円

(4)ボーナスの使いみち

貯蓄40万円、家電等の大きな買い物 5万円、家族レジャー5万円

(5)加入保険の保険料内訳

・夫/生命保険(保険期間15年、名義/夫、死亡保障500万円)=保険料1700円

・夫/終身保険(70歳で払込終了、死亡保障150万円)=保険料1000円

・夫/医療保険(終身保障終身払い、入院5000円)=保険料3400円

・妻/終身保険(65歳で払込終了、死亡保障400万円)=保険料3300円

・妻/医療保険(終身保障終身払い、入院5000円)=2800円

(6)通信費について

固定電話 6000円

インターネット 2000円

携帯2台分 2万2000円

FP深野康彦からの3つのアドバイス

アドバイス1 65歳までに貯蓄1500万円を目指す

アドバイス2 公的年金の繰下げ受給も選択肢

アドバイス3 都営住宅のケースでも65歳以降も働きたい

アドバイス1 65歳までに貯蓄1500万円を目指す

家計的に辛抱の時期を経て、今は子育ても終わり、今後は次のステップに進むことになります。その際に必要となるのは、やはりマネープランであり、貯蓄目標となります。そもそも「Moon」さんは、基本的にしっかり家計管理ができる人ですから、具体的な目標を設定する方がいい結果を生むはずです。

さて、その貯蓄目標ですが、65歳までに1500万円ならば、現実的に達成可能だと考えます。マンションを購入するかしないかは別として、老後に備えるためのひとつの目安としてください。もちろん、今の貯蓄ペースでは無理な額です。そこで、家計の見直しですが、支出費目で目立つのはやはり通信費。実質、ご夫婦だけの生活費としてはやはり割高です。スマホ・携帯の契約プラン等を見直し、少なくとも1万円は減額したいところ。

また、加入されている保険ですが、ご夫婦それぞれの終身保険、定期保険は不要。前者は払済保険に、後者は解約でいいでしょう。お子さんはすでに独立されていますから、死亡保障の必要性は低い。お葬式費用は貯蓄から捻出すればいいわけです。浮いた保険料を貯蓄に回した方が合理的です。

この他、生活費全体で5000円節約できれば、月2万3000円貯蓄額を上乗せできます。現在毎月2万5000円貯蓄できているとすると、計4万8000円。これにボーナスからの貯蓄分40万円を加えると、年間で約100万円が貯まります。ご夫婦とも今の収入で65歳まで働くことが可能ということですから、ご主人65歳までの6年間で貯蓄額は600万円。今ある資産と合わせて計1500万円が老後資金として用意できることになるわけです。

アドバイス2 公的年金の繰下げ受給も選択肢

心配されている点は、賃貸住宅のまま老後生活に入ることへの不安ということですが、まずは、65歳の時点でマンションを購入した場合を試算してみます。原則、ローンを組むことは現実的ではないので、現金での購入となります。手持ち資金の約半分、800万円を諸費用も含めた住宅資金とします。結果、老後資金は700万円となります。

一方、65歳以降の生活費ですが、家賃と自動車ローンは現在の支出費目からなくなりますから、18万円程度に収まります。ただし、新たにマンションの管理費が加わる他、社会保険料や税金(所得税、住民税に固定資産税に加わる)、さらに今までボーナスから捻出していた不定期支出も毎月の生活費に加算すると、公的年金だけでは月3万~4万円の赤字となるでしょう。平均3万5000円の赤字なら、ご主人82歳のとき老後資金は底をつきます。

住宅資金を500万円に下げても、老後資金は90歳までは持ちません。したがって、このプランではマンション購入はきびしいと言わざるを得ません。ただ、対処法はあります。有効なのは、やはり収入を得ること。夫婦とも(あるいはどちらかが)70歳まで働く。もちろん、アルバイトやパートで構いません。月5万円収入を得ることができれば、65歳から5年間で300万円。そのまま老後資金に上乗せできます。

さらに公的年金の支給を70歳からの「繰下げ時給」とします。年金額は42%増額されますので、70歳からの受給額は25万5000円(81歳のとき、65歳から受給した場合の受給総額を上回ります)。公的年金内で毎月の生活費はカバーでき、かつ月3万円前後の貯蓄も可能となります。したがって、ご主人90歳の時点で予期せぬ大きな支出がなければ、試算上は1000万円程度まだ手元に残るはず。長生きリスク等に備えるだけの資金は最小限確保できていると考えていいでしょう。

アドバイス3 都営住宅のケースでも65歳以降も働きたい

では、希望されていると都営住宅に65歳のときに入居できた場合はどうでしょう。家賃がどの程度かが不確定なため、具体的な試算はできませんが、仮に家賃が、マンション購入で発生する毎月の管理費や修繕積立金、さらに固定資産税の月割り額の合計と同額とします。具体的には、月3万円くらいでしょうか。

とすれば、毎月にかかる生活費はマンション購入の場合と同じ。しかも、住宅購入の資金は発生していませんので、老後資金は65歳の時点で1500万円のまま。結果、ご主人が90歳の時点で、手元には450万円ほど残ることになります。マンション購入よりは余裕がありますが、安心できる額とまではいきません。また、都営住宅の家賃が月5万円なら、90歳の時点でほぼ老後資金はなくなります。

そう考えれば、都営住宅の場合でも、65歳以降も働き、少額でも収入を得ることが必要と認識しておくべきとも言えます。もちろん、いずれクルマを手放すなど、想定している老後の生活費はもっと抑えることができるかもしれません。しかし、医療費が増えるなど、新たな支出も想定されます。したがって、今は健康管理に十分気を配り、夫婦とも元気になるべく長く働けるよう準備しておくことが大切だと考えます。

教えてくれたのは……深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武