年収103万円までなら所得税はかからないはずなのに、月収30万円のバイトを3カ月続けたら税金が天引きされていたというようなことありませんか?

給料から天引きされる税金の仕組みや、税金を確定申告で取り戻す方法について解説します!

「年収」103万円までなら税金がかからない

「年間103万円までなら税金がかからない」という話をよく耳にするでしょう。ただ、これはアルバイトやパートなど、「給与という所得区分で年収が103万円までなら税金がかからない」という説明が正確です。

まずはその仕組みから見ていきましょう。

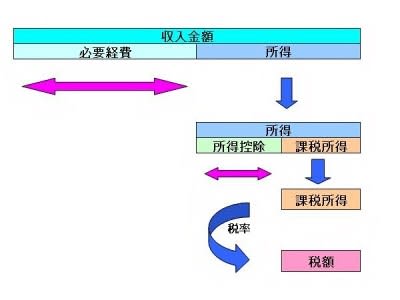

年収(収入金額)から税額が決まるまでの仕組みは画像の通りです。

給与でいうところの必要経費は「給与所得控除」といって、

■平成29年分~令和元年分

収入金額×40%、ただし65万円に満たない場合には65万円

■令和2年分~

収入金額×40%-10万円、ただし55万円に満たない場合には55万円

と、税制改正により令和2年分以降より縮小されていますので、ご注意ください。

また所得控除は全部で14種類あり、うち基礎控除38万円(令和2年分以降は48万円)は誰でも適用可能です。

下記の計算式の通り、年収103万円であれば、税率がかかる金額(このことを「課税所得」といいます)は0円となるのです。

以上の計算は、令和元年分以前と令和2年分以降それぞれ以下のようになります。

■令和元年以前

・所得金額:収入金額103万円-給与所得控除65万円=38万円

・課税所得:所得金額38万円-基礎控除38万円=0円

■令和2年以降

・所得金額:収入金額103万円-給与所得控除55万円=48万円

・課税所得:所得金額48万円-基礎控除48万円=0円

課税される所得とは、言い換えると「税率がかかる所得」のことです。税率がかかる所得が0円なら、税率が100%でも200%でも税額も0円となります。

つまり、所得ベースで38万円以下(令和2年以降は48万円以下)なら確実に所得税はかかりません。

これを逆算してワンフレーズ化したのが「年間103万円までなら税金がかからない」という表現であり、世間で一般的になっているのです。

一方、給与から天引きされる税金は「月収」が基準

しかし「年間103万円までなら税金がかからない」ということが、「年間103万円までなら税金が差し引かれない」には結びつきません。

本来、税金の計算は1月1日から12月31日を計算期間とした年収を基準としているのに対して、給与から差し引く所得税は概算の前払いとして、月収を基準としているからです。

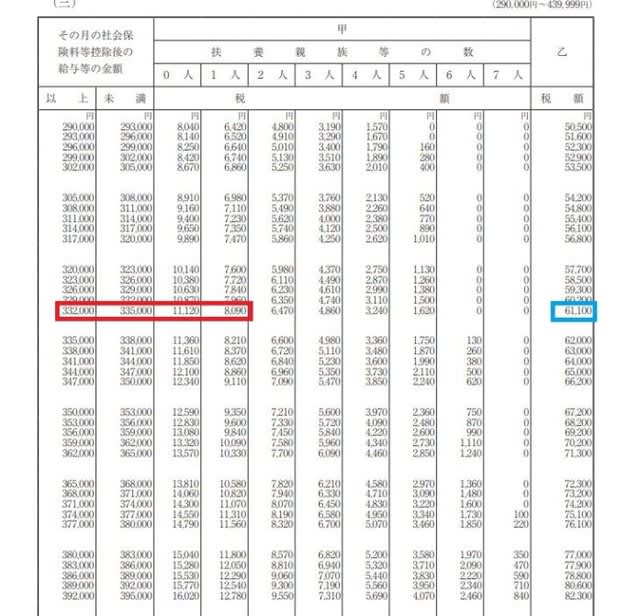

勤務先には、月収が一定額を超えると、源泉徴収税額表に定められた通りに所得税を差し引く義務が課せられています。

表は平成31年の源泉徴収税額表です。給与所得控除の縮小にともない令和2年以降の源泉徴収税額表も改正されているので、税制改正にあわせ最新のものでご確認ください。

例えば、月間の社会保険料控除後の給与が33万2000円で扶養親族等が0人なら、所得税を1万1120円を天引き(=源泉徴収)しなくてはいけない、という仕組みです。

仮にこのアルバイトを3カ月しか行わず、年収が103万円以下になるのにもかかわらず、です。

(表の右側の乙欄という箇所は、通常のサラリーマンがアルバイトをしている場合に差し引く源泉徴収税額です。主たる給与以外の給与は乙欄といって、こちらの源泉所得税額を差し引く決まりとなっています)

給料天引きの所得税額はあくまで概算、仮のもの

このように実際の所得税の計算は年収ベースなのに対し、毎月の給料から天引きされる源泉所得税の計算は月収ベースなのです。

一方、主たる給与の源泉所得税の計算においては、社会保険料控除は考慮されています。また、扶養親族等の数も基準になっているため、配偶者控除や扶養控除も(適用条件を満たせば)考慮されています。

ただ、それ以外の生命保険料控除や地震保険料控除などは考慮されていません。

源泉所得税は、概算による税金の前払いをされているに過ぎないのです。

アルバイトで引かれた税金を取り戻すには確定申告を

したがって、年間で見れば収入103万円以下に収まるケースでも、短期的に集中して30万円ちょっとのアルバイトを3カ月行えば、3万3000円ちょっとの所得税が源泉徴収されうるのです。

とはいえ所得税法上は、年収103万円までは無税とできます。その3カ月間のアルバイトで差し引かれた税金は、確定申告によって取り戻せます。

確定申告は月収ではなく年収が基準となりますし、所得控除についても、社会保険料控除や配偶者控除、扶養控除だけではなく、医療費控除やふるさと納税(寄附金控除)なども申告することができます。

アルバイトを掛け持ちして分散させることで節税は可能?

アルバイトを掛け持ちしていても、仕組みは同じです。

例えば、アルバイト先A社・B社・C社それぞれの源泉徴収票の「支払金額」欄にある年収が合計103万円以下なら、給与から差し引かれた源泉所得税は全額還付されます。

一方、源泉徴収票を勤務先が発行しないばかりに、住民税の計算上も収入があることを捕捉できない、つまりアルバイトの掛け持ちの状態がつかめないという実態がありました。

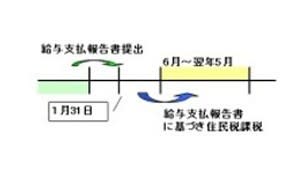

しかし平成17年度税制改正によって、フリーター等への課税の強化が打ち出され、1箇所の勤務先で年収30万円を超える場合、給与支払報告書というフォーマットに基づいて勤務先が市区町村に「この人のこれだけの給料を支払った」と報告する義務が課せられました。

これにより、A社で35万円、B社で45万円、C社で33万円というようなアルバイトを行っていた場合でも、年収合計が113万円という状況を市区町村の住民税課が把握できることになっています。

マイナンバー施行後はアルバイトの掛け持ちがバレやすく!?

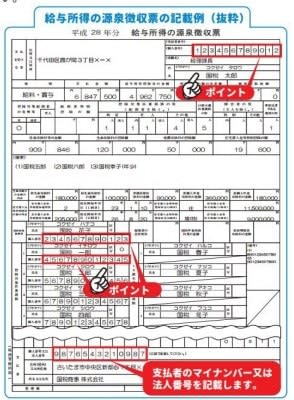

また、平成28年より社会保障・税番号制度、いわゆるマイナンバー制度が施行されています。

これが施行されると源泉徴収票の様式も大きく様変わりし、給与支給者のマイナンバー、給与受給者のマイナンバー、控除対象配偶者や扶養控除対象者のマイナンバー等が源泉徴収票に記載されることとなります(図表参照)。

こうなることにより複数の源泉徴収票(市区町村であれば給与支払報告書)の照合が容易になり、「アルバイトを掛け持ちしている」ということも、より露見しやすくなっているといえるでしょう。

しかし、そもそも2カ所以上の勤務先から給与を得ていると、確定申告をしなければいけません。したがって、アルバイトを掛け持ちしているなら、

・確定申告により年の所得税額を計算し、差し引き額が多ければ還付、少なければ追加徴収

・確定申告によって所得控除の申告がなければ、市区町村の住民税課も把握できない。住民税の計算上も不利

というのが結論です。

確定申告で還付金ゲットを狙おう

なお、アルバイトだと年末に在職しているかいないかがハッキリせず、年末調整の対象から外れていることがあります。

この場合も所得税の精算が行われていないので、「概算による税金の前払い」がなされたままです。

ぜひ確定申告をしてみてください。主婦や学生アルバイトといった場合で年末調整を受けず、月収から所得税が差し引かれたままとなっている場合には、還付金という思わぬ副収入が期待できるかもしれません。