住宅購入と結婚、優先順位はどちらが先ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄が少ないことに悩む30代の女性会社員。ファイナンシャル・プランナーの平野泰嗣さんがアドバイスします。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料になります)。

https://sec.allabout.co.jp/post-form/form/22

相談者

ニヤニヤ姫さん(仮名)

女性/契約社員/38歳

東京都/賃貸住宅

家族構成

一人暮らし

相談内容

同世代と比較し、貯金が少ない事に気付きました。ネット銀行の利用や外貨投資もしていますが、投資知識もなく活用方法も正しいのかわからず資金活用できているのかわからない。住宅系の仕事をしており、家にこだわりあり。住まいのグレードは下げたくない。家賃と同じくらいのローンで中古マンションを購入し、リノベーションも検討中。結婚の可能性もなくはないが、どんな優先順位で検討したら良いのか模索しています。

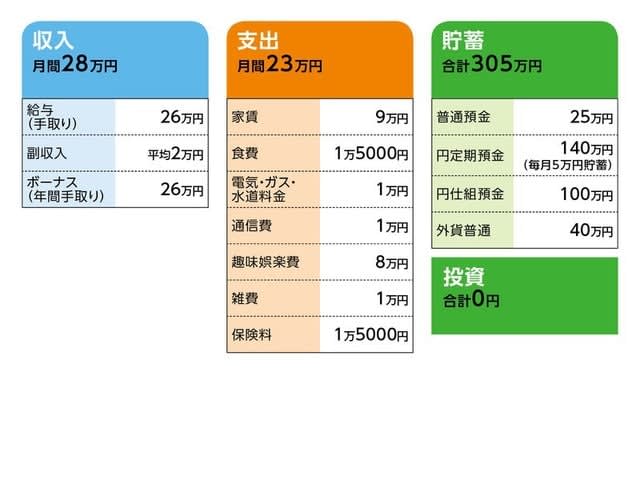

家計収支データ

家計収支データ補足

(1)勤務先について

契約社員のため、階級試験をクリアできなかった場合あと3年で契約終了の可能性あり(その可能性は低い)。契約継続の場合、役職によっては45歳で契約終了。現職はやりがいがあり、産休育休制度も整った会社だが定年までどうしても、のこだわりはない。「毎年1資格」のペースで取得しているのである程度のつぶしは効くと踏んでいる。

(2)退職金について

退職金制度はなし。

(3)ボーナスの使いみちについて

年払い保険料25万円、その他1万円。

(4)加入保険の保険料の内訳について

保険料1万5000円の保険料の内訳を、以下の例を参考に教えて下さい。

・本人/終身保険(70歳払込終了、死亡保障1600万円、他に医療特約)=保険料1万3000円

・本人/個人年金保険(60歳払込終了、65歳から10年確定、年金額63万円)=保険料25万円(年払い)

(7)趣味娯楽費について

交際費(飲み代) 2万5000円

美容代 2万5000円

衣服、プレゼント代 1万5000円

趣味(イベント参加等) 1万円

交通費 5000円

(※本人は改善=もっと節約したい部分とのこと)

(8)住宅購入について

便利な立地にしか住んだことがなく、場所・立地は譲れない。そのため、住宅費がかかった場合、食費や生活費を工夫して抑える予定(具体的な予算はわからないとのこと)。ただ、現在もお弁当を持参し極力食費は抑えているが、毎日缶ビール(第三のビール)を一本飲むので食費はこのくらいが限度。

(9)結婚について

結婚は相手ありきではあるが、子どもも欲しいし、優先順位は住宅購入よりも結婚が上とのこと。ただし、直近で結婚、となるかはまだ未定。

FP平野泰嗣からの3つのアドバイス

アドバイス1 このままでは資金不足に陥る可能性が高い

アドバイス2 このまま今の貯蓄ペースに「プラス3万円」が目標

アドバイス3 結婚が不確定のうち住宅購入はしない

アドバイス1 このままでは資金不足に陥る可能性が高い

貯蓄が少ないのではというご相談ですが、それを知る材料として、まずはシミュレーションをしてみます。優先課題として結婚がありますが、現状のままの収支で推移し、かつ独身で老後を迎える場合で見ていきます。

年間の貯蓄ペースは60万円ですから、60歳の時点で手持ち資金は1960万円ほど。定年後、再雇用されるかどうかはわからないとのことですが、もし定年のまま働かないとすると、公的年金が支給される65歳までの5年間の生活費は貯蓄を取り崩すことになります。60歳以降の生活費が現在と変わらないとすると、年間276万円。結果、5年後には手持ち資金が580万円に目減りします。65歳以降は、公的年金の支給額が不確定ですが、個人年金保険からの年金受給を考慮しても、老後資金としては心許ないと言わざるを得ません。

さらに、このシミュレーションは副収入の月2万円が加算されています。副収入を得る、その詳細はわかりませんが、手持ちの不要品をフリーマーケットで売却するということであれば、基本的には自身で購入したモノを出品するわけですから、定年まで継続的に利益を出すことは考えにくいでしょう。

仮に2、3年で出品が終わり、その後、月2万円の副収入がなくなれば60歳の時点で貯蓄は1500万円ほど。この金額だと、65歳までにかかる生活費でほぼ使い果たしてしまいます。また、結婚をした場合、相手の方と年齢が近いとすれば、教育費やマイホーム購入など、資金準備のための時間的余裕があまりありません。もし相手の方にまとまった資産(あるは高収入)がないとすれば、同様に今の貯蓄ペースでは、今後の想定されるマネープランを実現させるには不十分と言えるでしょう。

アドバイス2 今の貯蓄ペースに「プラス3万円」が目標

対処法としては、収入アップが望めないとすれば、家計支出を抑えるしかありません。毎月の貯蓄額5万円をキープする。これは必ず維持してほしい貯蓄ペースとなります。途中生活費が足りなくなっても、原則、貯蓄を取り崩さないことが大きなポイントです。

次の目標として、さらに月3万円貯蓄を上乗せします。それで貯蓄ペースは年間96万円。貯蓄額は60歳の時点で2750万円ほどになっています。65歳までは生活費を全額取り崩すとして、節約した分、今より生活費そのものが抑えられていますから65歳でまだ1500万円以上は手元に残っているはず。老後資金として、足りるとは断言できませんが、まずまずではないでしょうか。

ただし、先に触れましたが、副収入が途絶えても、この貯蓄ペースは崩したくはありません。そうなると実質、今の家計支出をさらに月5万円圧縮することになります。もちろん、60歳以降も働くことで、老後資金の目減りを遅らさせることはできますが、同時に今からそれくらいの意識で家計を見直していくことも必要と考えます。

アドバイス3 結婚が不確定のうち住宅購入はしない

では具体的にどう家計を見直すべきか。やはり、住宅費と趣味娯楽費がその対象となります。家計管理にメリハリは有効ですが、この家計はそれが極端過ぎます。他の費目はしっかり抑えていますが、こうなると、メリハリも結局は家計を圧迫するだけとなります。実際、これが貯められない要因にもなっています。

この2つの支出費目の合計が月17万円。合わせて4万~5万円のコストダウンは簡単ではないでしょうが、現状を考えると、コストをかける費目は1つに絞るべき。住宅に思い入れが強いのであれば、趣味娯楽費を思い切って落としていくことになります。

思いどおりに節約できないなら、並行して保険の見直しも行ってください。終身保険で死亡保障1600万円を確保していますが、現時点では必要性は低いと言えます。払済保険にして、単体の医療保険か共済に新たに加入すれば1万円は保険料コストが下がるでしょう。

また、住宅購入に関しては、少なくとも結婚が不確定な段階では買わない方がいいと思います。購入後、結婚となれば、そこで継続して住み続けられるかどうか。広さや間取り、通勤の利便性という点もクリアしなくてはなりません。

結婚後、賃貸にするという考え方もありますが、人に貸すのが前提ではなく、自分が住むために、自分のこだわりでリフォームされた住宅ですから、住宅資金を回収するほどの賃料を得ることは難しいのでは。不動産投資として考えれば、投資効率は良くないと思います。やはり、決めるべき優先順位はまず結婚ということです。

最後に資金の運用法について。今後独身であれば、資金が枯渇するというリスクは老後以降なので、節税効果も得られるiDeCoは、その候補となります。ただ、金額によっては家計を圧迫するので、拠出額は月1万円か、保険を見直したなら2万円が上限。また、結婚されたら、その時点で適宜、金額を見直していくといいでしょう。

相談者「ニヤニヤ姫」さんから寄せられた感想

趣味娯楽費は多い月での情報として記載しましたが、相談後から家計簿アプリも再開しました。生活費などの節約の代わりに自由費が多い自覚はあったので、改めてカツを入れて頂き良かったです。また住宅購入のタイミングも迷いがあったので、今ではない事がはっきりわかり有難かったです。いつも楽しく読ませて頂いているサイトにてアドバイス頂け、とても嬉しかったです。ありがとうございました!

教えてくれたのは……平野 泰嗣さん

ファイナンシャル・プランナー、キャリアコンサルタントとして活躍。FPの妻と2人でFPオフィス Life & Financial Clinicを創立し、「自分らしく生きること」をモットーにライフ・ファイナンス・キャリアの3つの視点でのアドバイスをする。中小企業診断士として経営者・従業員のライフプラン支援も行っている。著書に『30代夫婦が働きながら4000万円の資産をつくる 考え方・投資の仕方』(明日香出版社)。All Aboutマネーの連載『ふたりで学ぶマネー術』も人気