熟年離婚は経済的には損なのか、得なのか。一筋縄でいかないアダルトな男女関係の清算を「お金」という側面から検証してみましょう。

夫の老齢厚生年金の2分の1が自分の年金に

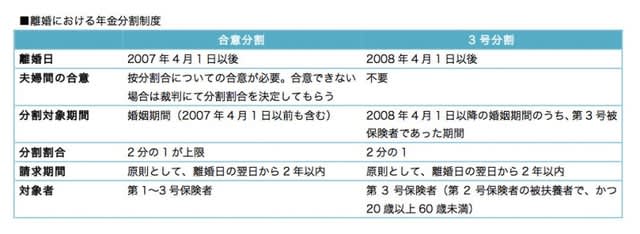

まずは「熟年離婚」という言葉が話題になった背景から考えてみます。キッカケは2007年4月に施行された「合意分割(または離婚分割)」と、その1年後に施行された「3号分割」という、2つの「年金分割制度」。これにより、現在もしくは過去に会社員または公務員だった夫と離婚する際、妻は夫が受け取る老齢厚生年金について、分割対象となる額の2分の1を受け取ることができるようになりました。

結果、それまで、自身の年金額は少ないため、離婚をあきらめていた妻たちも、この制度のおかげで、そのハードルが低くなったわけです。

この2つの制度の大きな違いは、分割の手続きにあります。「合意分割」が、どの程度分割するか(最大2分の1)について夫婦の合意が必要とされ、もし、合意に至らなければ家庭裁判所に申し立てをしなくてはなりません。

対して、「3号分割」は、対象が専業主婦などの第3号保険者に限られますが、合意がなくても無条件で老齢厚生年金の分割対象期間分の2分の1を受け取ることができます。また、対象期間は「合意分割」が婚姻中の全期間なのに対して、「3号分割」は2008年4月1日以降の婚姻期間のうち、第3号保険者だった期間に限られます(表参照)。

今後30年は「合意分割」がおススメ

それを踏まえて、年金分割が実際にマネー的に得なのか。夫が厚生年金に加入していた夫婦の、標準的なモデルを参考に考えてみましょう。

厚生労働省が発表した2018年度(比較のため他データと同年度のものを引用)の新規裁定者の厚生年金受給額(夫婦2人分の老齢厚生年金を含む年金額)は月額22万1277円でした。これは、夫が平均的な収入(※)で40年間就業し、妻がその期間すべて専業主婦だった場合の金額ですが、そのうち9万1395円が夫の老齢厚生年金に該当するとします。

このケースで、離婚による年金の分割を「合意分割」で行った場合、夫の老齢厚生年金の最大2分の1、月額4万5697円が分割されます。ただし、同年度の「厚生年金保険・国民年金保険の概況」によれば、「合意分割」によってプラスとなった年金額は平均3万1265円と、それよりおよそ1万4000円も低め。一般に厚生年金加入期間よりも婚姻期間の方が短いのが、その理由でしょう。

「最大」という不確定な割合も要因として考えられますが、夫が値切っても妻が主張すれば、調停や裁判で2分の1の取り分がほぼ認められるといわれています。

対して「3号分割」ではどうでしょうか。面倒な話し合いなどなく、手続きも夫なしで進めることができ、かつ2分の1の取り分が自動的に認められますが、問題はその分割対象期間です。

仮に2020年4月1日に離婚が成立したとすると、2008年4月1日以降が分割の対象期間ですから、最長で12年。そして、分割分はその期間の夫の標準報酬(平たくいえば給与とボーナス)の2分の1を妻に分割して、それをもとに年金が計算されます。

熟年離婚であれば夫婦生活40年といった間柄ですから、残りの約30年分はカットされ、当然、夫の厚生年金部分の受給額の2分の1を大きく下回ります。先の厚生労働省の概況によると、「3号分割」によってプラスになった年金額はわずか5065円でした。

つまり、事務手続きや折り合いがつかない場合の調停、裁判が面倒でなければ、熟年離婚に関しては今後30年くらい「合意分割」がお得ということになるわけです。

(※)ボーナスを含む平均標準報酬=月額42万8000円

泥沼化しても財産分与は有効な手段!?

では、そもそも年金分割は離婚を後押しするほど有効な制度なのでしょうか。前提として離婚ありきで、分割の額など二の次というのであれば、何であれ年金額は増えますから有益といえます。資金的にも、先に示したように、合意分割でアップした平均額は約3万円。10年で360万円、30年なら1000万円を超えます。これは老後資金としても大きな額です。

しかし、年金額が分割でアップしても、離婚後の生活そのものが資金的に苦しいというケースもあります。そうなると、何の愛情もなく、同じ空間で息をするのさえ嫌な相手でも、高齢かつ一人で背負う経済的負担を考えると、大いなる妥協の産物として離婚を選択しない妻がいても不思議ではありません。

では、それでも離婚に踏み切るにはどうすればいいか。可能性のある対処法として3つを挙げてみます。

(1)老後の生活費を抑える

毎月の生活費を抑え、赤字幅(年金による不足分)をできるだけ小さくする。ただし、1日1食にするとか、冷暖房を使わないという無茶な節約はNG。あくまで無理なく、工夫で補うような生活費の削減を目指します。とくに額の大きな住居費は、もし実家に戻るという選択肢があるなら、それは有効な経費削減策となります。

(2)離婚後に働く

(1)との合わせ技で、実践してほしいのが離婚後の収入アップです。ズバリ、働くということ。パートで構いません。早めに離婚した人が年齢的にも期間的にも有利ですが、65歳以上で働くことも当たり前の時代。そのためにも体力維持、健康管理は欠かせません。

(3)財産も分与してもらう

(1)(2)とともに、実行する価値があるものとして、離婚による財産分与があります。原則、結婚から別居までに築いた共有財産は、その総額(評価額)の50%を受け取る権利があります。共有財産とは預貯金、有価証券、不動産、家財、生命保険、退職金など。さらに離婚原因が浮気やDV等なら、慰謝料請求も可能です。

もし、裁判になれば弁護士費用(着手金、報奨金それぞれ30万円程度、加算部分として財産分与の10%が目安)が発生しますが、財産によっては支払う価値はあるでしょう。

最後に、2018年度の離婚件数は21万2871件。うち、「合意分割」が行われたのは2万1841件、「3号分割」は6952件。合わせても全体の13.5%に過ぎません。制度を知らないのか、あんな男の年金をもらうくらいなら借金した方がマシと思っているのか。もちろん、夫が国民年金のみ加入というケースもあります。

ともあれ、年金が減らされず助かっている、そんな熟年男が数多くいることだけは確かです。