アルバイトでかかる税金は、所得税と住民税

アルバイトをした場合、税金はどのように計算されるのでしょうか。アルバイトをすることにより課税される税金には、「所得税」と「住民税」があります。まずは所得税からみていきましょう。

アルバイトをした場合所得税はどう計算される?

学生のアルバイトや主婦のパートの場合でも差し引かれる税金は正社員や契約社員とまったく変わりありません。つまり、「所得税」の他に「住民税」が差し引かれる可能性もあります。

ただし、月々差し引かれる源泉所得税は勤務先ごとに月収を基準に処理されるので、アルバイト先からの源泉所得税は正しく精算されず、差し引かれっぱなしで放っておかれている状態となっています。

たとえば、短期間に集中して30万円のアルバイトを3ケ月行った場合を考えてみましょう。年収ベースとなると103万円以下ですから、年収ベースでは所得税は無税となります。

ただし、「このまま働き続けると年収ベースでは103万円を超えるだろう」ということで、源泉所得税が差し引かれます。

もちろん、その3ケ月のアルバイトで差し引かれた税金は確定申告によって取り戻すこともできます。

複数の勤務先から給与をもらっているなら、確定申告は必須

ただし、正社員の他にアルバイトを掛け持ちしているなどという方ですとやや話は複雑になります。年末調整の対象となり、所得税が正しく精算されるのはメインの勤務先だけです。所得税の基本は1月1日から12月31日までの年間の所得の状況に応じて算定するのが前提となっていますので確定申告せずに放置しておくと場合によっては「申告漏れ」と税務署から指摘されることもあります。これは、複数のアルバイトを掛け持ちしている人も、同様で、原則、確定申告はするべきです。

所得税法上、複数の勤務先からの給与を合算した所得が確定申告によって合計され、勤務先ごとに差し引かれていた源泉所得税についても精算されるからです。

住民税は「給与支払報告書」をもとに計算される

正社員であれ、アルバイトであれ、パートであれ、給与は勤務先の財務部門や経理部門などで処理されて支給されます。給与を受け取る人は、毎月の給料支給日に給与明細を受け取り、年末や退職時には源泉徴収票を受け取ることになっています。

また会社側の手続きはというと、各従業員を在住している市区町村ごとにとりまとめ、翌年の1月末日までに、「総括表」という書類に添付し、「給与支払報告書」という書類形式で市区町村に提出するという仕組みになっています。

「総括表」とは「そちらの市から、私どもの会社で働いている従業員は○○人です」といったことが記載された書類です。「給与支払報告書」とは「この人に対してこれだけの給与を払ってます。したがって、来年徴収しなければいけない住民税を教えてください」といった書類です(給与支払報告書は、名称こそ違え、内容は源泉徴収票とまったく同じです)。

給与支払報告書を受け取った各市区役所は、その書類に基づいて住民税を計算します。正社員のほかにアルバイトをしているなど、勤め先が複数ある場合は、当然、複数の勤務先から給与支払報告書が提出されます。その段階で市区町村の担当者は「あっ、この人はアルバイトを行っているな」と気づくことになります。

なお、平成17年度税制改正において「年間給与が30万円を超える場合には例外なく給与支払報告書を提出する」ということが義務づけられています。

住民税でアルバイトが勤務先にバレる?

メインの勤務先の他にアルバイトもしている人の中には、「会社に内緒でアルバイトしてます。バレない方法ってないのでしょうか?」といった疑問を持つ人が少なくないでしょう。その答えは、アルバイトを行った場合の税務処理を知ることで理解できます。

A社で正社員として働き(年収400万円)、その他にB社でアルバイトしている(年収50万円)ケースで考えてみましょう。

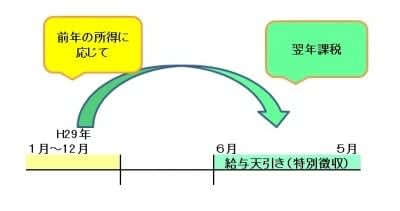

給与所得者の場合、住民税の徴収方法は「特別徴収」といって、給与から天引きして勤務先が市区町村へ納める形をとります。市区町村の税務課などから勤務先へ、それぞれの住民税の算定方法と住民税の総額、および月別の徴収金額が通知されます。

通知される先は、通常はメインの勤務先です。上記の「A社で正社員、B社でアルバイトをしている」ケースでは、A社に住民税が通知されます。メインの勤務先の給与計算の担当者は、「あれ、なんでウチからは400万円の給与しか支給していないはずなのに、○○市役所からきた書類には 450万円と記載されているのか?」と気づくでしょう。つまり、通常はこのとき、アルバイトをしていることが主たる勤務先にバレてしまうのです。

上記のようなことが正社員の勤め先のほかにアルバイトの勤め先からもなされるということです。

アルバイトをした場合の税金のポイントまとめ

ここで、アルバイトを行っていた場合の税務のポイントを整理します。以下の点を押さえておくとよいでしょう。

■所得税における注意点

●アルバイトにおいても源泉所得税は月収ベースで差し引かれる。つまり、年収ベースでは無税となるケースでも放置(つまり差し引かれたまま)になっているケースも見受けられる

●正社員の傍らアルバイトというケースでは年収ベースの換算が行われていない。この場合、確定申告によって年の所得を算定する必要がある。

■住民税における注意点

●給与支払報告書の提出義務が正社員・アルバイト・パートを問わず存在する(平成17年度税制改正でより厳格に)

●正社員で働いている人がそれ以外の勤務先でアルバイトをしていると、複数の勤め先からひとつの市区町村へ、給与支払報告書が提出される

●各市区町村からメインの勤務先に住民税の計算結果が通知され、その内容から、メインの勤務先以外でアルバイトを行っていることが判明する場合もある

●確定申告せずにいると、所得税について精算の機会が失われる。つまり、払いすぎた税金を取り戻すチャンスを失うことになる。

平成25年1月から復興特別所得税の増税がスタート

なお平成25年1月から平成49年まで、東日本大震災の財源確保を担保するための「復興特別所所得税」の増税期間となっています。この期間は、従来の税額に2.1%を増額した所得税が徴収されます。アルバイトにおいても例外ではありません。

マイナンバーで処理がより迅速に

さらに、平成28年からマイナンバー制度が運用されるにともない、税務署へ提出される源泉徴収票にも、市区町村へ提出される給与支払報告書にマイナンバーが記載されることになります。

このことにより、複数の勤務先からの給与の集計が容易になるためバイト代の有無が露見しやすくなるほか、控除対象配偶者や扶養親族についてもマイナンバーの記載が要請されていることから、「控除対象配偶者のパート代の所得金額が38万円を超えていた」あるいは「大学生の長女のアルバイト代が扶養親族の適用対象外であった」といったような情報の共有がしやすくなったといえるでしょう。

メインの勤務先であろうと、サブの勤務先であろうと税務署も市区町村も「複数の勤務先からの給与がある」といった実態をすでに知っているということを頭に入れておくべきでしょう。