早期リタイヤ希望、現在の金融資産で老後生活は問題ないですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、早期リタイアを希望する40代の会社員男性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

※マネープランクリニックに相談したい方は、https://sec.allabout.co.jp/post-form/form/22 からご応募ください。(相談は無料になります)

相談者

たぁ坊さん(仮名)

男性/会社員/48歳

神奈川県/実家

家族構成

両親

相談内容

早期リタイア可能でしょうか。定年扱いとなる50歳での早期リタイアを考えています。50歳で退職した場合、60歳以降に厚生年金と企業年金が支給されます。また確定拠出型年金の残高が現在約490万円あります。保険は死亡・高度障害で1000万円に加入しています。趣味の金額が大きいのは、長期休暇のたびに海外に出かけているからで、これはリタイアしても体力のある限りは続けたいと思っています。

他に、未記載の支出は、60歳まで約16万円/年の個人年金があります。車は保有しておらず、自宅(父親名義/築32年)は4年前に全面リフォームをしています。両親ともに80代で年金暮らしですが、お金には全く困っていないようです(笑)。今のところ、年齢相応には元気ですが、何れ介護が必要になると考えています。両親(+自分)の介護費用は今後必要となり、費用が予想できない大きな出費です。

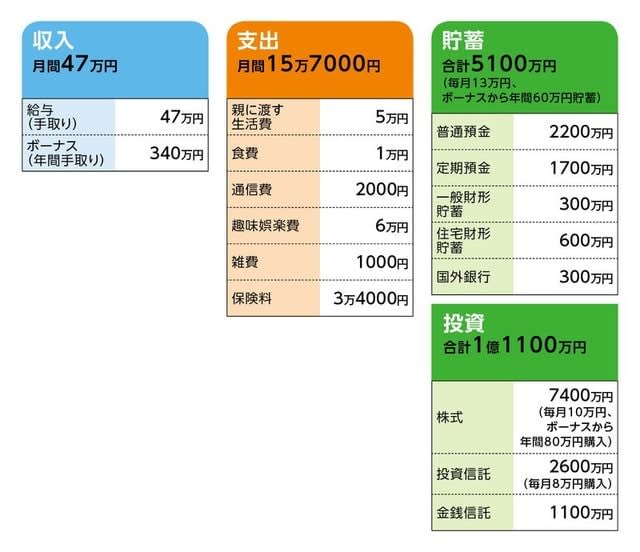

家計収支データ

家計収支データ補足

(1)リタイア後の生活費について

社会保険料等込みで月20万円を予定。

(2)ボーナスの使いみちについて

貯蓄60万円、投資280万円(持株会80万円、金銭信託200万円)

(3)企業年金の支給内容

・第1/終身支給

60歳開始で月2万6000、65歳開始で月3万円

・第2/有期支給

65歳から10年間、月3万9000円

(4)厚生年金の支給額

60歳開始で月8万円、65歳開始で11万5000円、70歳開始で月16万3000円。

(5)確定拠出年金について

企業型。 個人の拠出はなし。また、退職一時金が別途支給される予定。50歳0か月で退職の場合400万円程度。退職後は個人型で継続する予定。

(6)加入保険の保険料の内訳

・本人/終身保険(死亡保障77万円)=払済保険

・本人/終身保険(65歳払込終了、死亡保障1000万円)=保険料17万円(年払い)

・本人/医療保険(終身保障終身払い、入院・通院1万円)=保険料3700円

・本人/がん保険(終身保障終身払い、診断給付金100万円、入院3万円、がん死亡150万円)=保険料2380円

・本人/個人年金保険(名議/本人、60歳から10年確定、 年金額62万円)=保険料16万円(年払い)

(5)相続について

単独で相続。

FP深野康彦からの2つのアドバイス

アドバイス1 50歳でのフルリタイアは問題なし

アドバイス2 使い切れない場合の対策を立てておく

アドバイス1 50歳でのフルリタイアは問題なし

結論から先に申し上げますと、早期リタイアに関して資金的には問題が見当たりません。明日、退職されても大丈夫です。

ともあれ試算してみましょう。50歳で予定どおりに退職し、フルリタイアするとします。それまでの1年8カ月で、およそ900万円金融資産が増えます(ボーナス3回支給として試算)。したがって、退職時の金融資産は確定拠出年金と退職金の合計を1000万円とすると、総額1億8100万円。厚生年金、企業年金ともに65歳受給を選択した場合、それまでの生活費は貯蓄を取り崩すことになります。想定されている生活費が社会保険料等込みで月20万円とのことですから、15年間で3600万円。結果、65歳の時点で1億4500万円がまだ手元に残ります(投資商品の評価額が変わらないとした場合)。

次に65歳以降を考えます。収入として、75歳になるまでの10年間、厚生年金と企業年金から月18万4000円受給でき、75歳以降は14万5000円となります。たぁ坊さんが90歳まで生きたとすると、この間の生活費のうち、貯蓄から取り崩す分はおよそ1200万円。老後資金は1億2800万円残ります。しかも、個人年金保険より60歳から10年間、月5万2000円の年金支給がありますから、実質1億3400万円が90歳の時点で残っているわけです。

もちろん、あくまでこの数字は試算に過ぎません。今後、医療費等の大きな支出が発生する可能性は当然あります。長生きによるリスクも考慮すべきでしょう。それでも一般的に考えれば、十分過ぎるほどの余裕があると言えます。趣味の海外旅行の回数を想定の倍にしても、おそらく何の問題もないでしょう。

アドバイス2 使い切れない場合の対策を立てておく

通常、マネープランクリニックでは、家計内容にも言及しますが、たぁ坊さんに関しては何もありません。高収入でありながら生活に浪費、無駄な支出がありません。独身であっても、これだけ貯蓄ペースの高い人はまれ。資産形成にはいかに日頃の家計が大事かがわかります。

あえてアドバイスするなら2点。一つは保険です。現状では死亡保障の必要性は感じません。死亡保障1000万円の終身保険は払済保険にしてもいいのでは。医療保障も同様。保険料が大きくないので、安心を買うという意味で継続しても構いませんが、これだけ資産があれば、かかる医療費は貯蓄から捻出するという考え方の方が合理的です。また、個人年金保険の保険料は前納してはどうでしょう。

もう一つは介護費用。まず、親の介護は親の資産でまかなうというのが、基本的なマネープランの考え方です。親御さんの資産の範囲内で行うということです。自分の介護費用については、要介護の程度にもよりますが、平均すると1人400万円とも言われています。ともあれ公的介護保険を活用すれば、資産を大きく損なうとは思えません。必要以上に不安になる必要はないでしょう。

逆に、資産を使い切れないのではないかという懸念があります。もし遺す人がいなければ国庫に没収となるでしょう。おそらく、親御さんともども相続対策はされていると思いますが、何もされていないなら、リタイア後には税理士に相談するなど、対策は立てておくといいと思います。

相談者「たぁ坊」さんから寄せられた感想の一部を紹介

基本的には資金的問題が全くないということに安心しました。資産に占める株式の割合が高い状態なので、株式であれば何社かに分散する、株式を止めてTOPIX連動の投資信託にする、或いは低金利でも預貯金にすることで安全性を高めることを考えます。使い切れないというのは全くの想定外でした。現状含め、日ごろの生活費や趣味の投資を増やすなどして計画的に使い切れるようにすることも考えます。アドバイスありがとうございました。

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武