酒税とたばこ税の税率・税収・税制改正をチェック!

通常、税金というと、所得税や法人税に代表されるように、「儲け」が生じたことに関して課せられるというイメージを持っている人が一定数いるのではないでしょうか。

それはそれで誤りではないのですが、「消費課税」といって、私たちが何らかの消費行動を起こすと知らず知らずのうちに税金を納めている税目もあります。何といっても代表的なのが消費税なのですが、ここでは「たばこ税」や「酒税」についてみていきましょう。

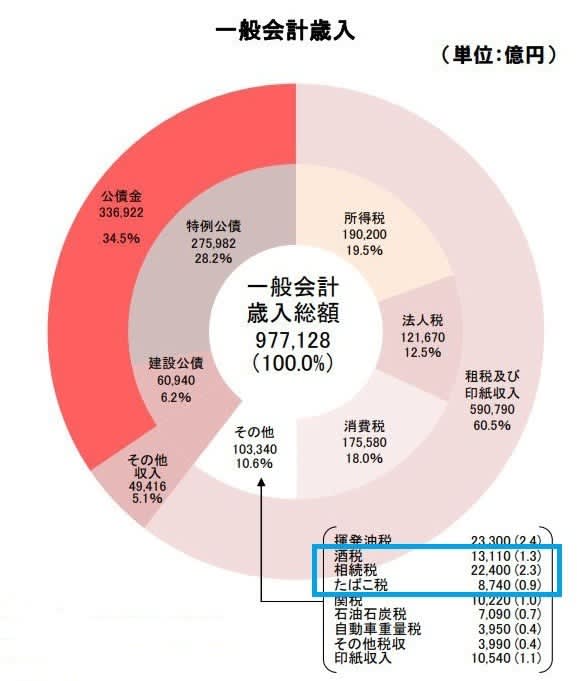

酒税とたばこ税で国税収入の4%に迫る

平成30年度の国税収入に占める割合は、酒税が2.1%、たばこ税等が1.6%にのぼります。両方合わせると、揮発油税(一般的に呼称するところのガソリン税)に迫るほどの財源となっています。

相続税・贈与税と同じくらいの財源

また、国税・地方税全体を合わせた税収でみても、たとえば酒税とたばこ税を合わせると、相続税・贈与税と同じくらいの財源となっています。所得税や法人税といった「儲け」にかかる税金、つまり、所得課税系の税収割合には遠く及ばないものの、おろそかにできない税収の一つだといえます。

酒税とは? 分類ごとに異なる税率が適用

酒税とは、「飲用に供し得る程度まで水等を混和してそのアルコール分を薄めて1度以上の飲料とすることができるもの」や「水等で溶解してアルコール分1度以上の飲料とすることができる粉末状のものを含む飲料」といった「酒類」に対して課される税金です。

酒類は、その製法や性状に着目して、「発泡性酒類」「醸造酒類」「蒸留酒類」「混成酒類」の4種類に分類されます。そして、その分類ごとに異なる税率が適用されるのが特徴です。

なお、4種類に分類された酒類は、さらに17品目の酒類に区分されます。「300円の商品に含まれる酒税はいくら?」といった質問に対して、一つの答えにはならないところがやっかいです。

たとえば、ビール1キロリットルあたりの酒税が22万円だったとすると、発泡酒は麦芽比率が25%~50%未満で17万8125円、麦芽比率が25%未満で13万4250円、いわゆる第3のお酒は8万円というようなことが酒税では決められています。

そのため、メーカーの企業努力によって製造価額が同等になったとしても、酒税の割合が小売り価格に転嫁されるというようなことが起きてしまうのです。

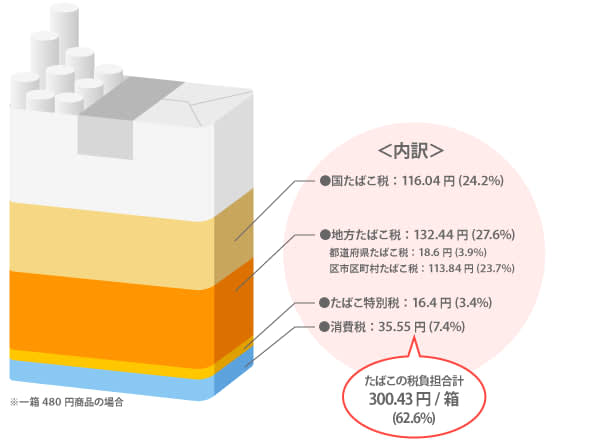

たばこ税とは? 税負担率は6割超え

たばこ税と一口にいっても、その内訳としては次の3種類があります。

・国たばこ税

・地方たばこ税

・たばこ特別税(1998年に創設)

画像はJTから公表されているデータなのですが、たとえば1箱480円の商品の場合、その中に含まれるたばこ税の総額は264円88銭です。これに消費税を含めた300円43銭が、1箱480円のたばこに含まれる税金の総額。実に62.6%が、たばこ本体の価額ではなく税金なのです。

酒税、たばこ税の共通点は?

たばこ税と酒税の共通点とは、どちらも消費課税系の間接税であるという点。つまり消費税と同じように、「たばこを購入する」「お酒を購入する」といった時点で、その商品価格の中に含まれているたばこ税や酒税を支払う、ということです。

したがって、たばこの製造価額が値上がらなくても、たばこ税率が上がることにより、1箱あたりの購入代価に反映されることになります。

時々、「たばこ1箱、いくらになったらやめられますか」という話題がのぼるのはそのためですし、「第3のお酒の税率アップ」というニュースがあれば、「それなら発泡酒と値段が変わらなくなる」「だったらビールを購入しよう」といった話題が出るのは、そのような税制上の事情が多く影響しているのです。

第3のビールがなくなるってホント!?な税制改正

実際、2017年度には、2026年に向けて販売価格に影響を及ぼすような大幅な税制改正がなされました。主だったものはビール・発泡酒・第3のビールについての税制改正ですが、今後の推移は以下の通りです。

■ビールについて

現在350mlあたり77円→2020年10月には70円→2023年10月には63.35円→2026年10月には54.25円

■発泡酒について

現在350mlあたり46.99円→2026年10月には54.25円

■第3のビールについて

現在350mlあたり28円→2020年10月には37.80銭→2023年10月には46.99銭→2026年10月には54.25円

ポイントとなるのは、

・2026年10月時点でビール・発泡酒・第3のビールの酒税が54.25円で一律

・第3のビールが2023年10月時点で実質消滅

という2点です。

結果としてビールは値下がり、発泡酒・第3のビールは値上がりする方向にありますが、家計に直撃する税制改正なので今後の注目点です。

酒税、たばこ税の相違点は?

たばこについては、紙まきたばこ、葉巻たばこ、パイプたばこといった製法や種類の違いがあるものの、税率上の差異は設けていません。しかし、酒税は製法や性状に着目して4分類に区分してあります。ここが大きな違いです。

もう一点、たばこ税は国たばこ税、地方たばこ税、たばこ特別税といったように、財源という観点からみると行き先が3つなのに対し、酒税は国税ですから、税収は原則、国のものとなります。

このようにたばこ税や酒税に関して、「価格に占める税金の割合はどの程度か」から考えてみることや、「どのような目的で徴収されているのだろう」という観点からみると、理解が深まるのではないでしょうか。