テスラの株は今でも買いなのか?

テスラ(米国ナスダック上場:TSLA)については、以前(株価10倍も!?電気自動車の大本命テスラ・モーターズ)詳しくご紹介しました。そこから株価は大きく上昇してきており、当初160億ドルだった時価総額は、600億ドル近いものになってきました。

デトロイトに集結する歴史のある自動車メーカーに対し、カリフォルニアの一ベンチャー企業が太刀打ちするなど考えられてもいませんでしたが、現在ホンダ、日産、フォードなどを上回り、GMやBMWに迫る時価総額となってきました。

ただ、依然として同社の決算は赤字続きであり、巨大な時価総額や株価を疑問視する声は絶えません。実際こうして自動車各社を並べて比較すると、純利益が赤字なのはテスラだけであり、「プライス・セールスレシオ」という売上高を時価総額で割った比率は、テスラ以外全て1倍未満となっています。つまり、時価総額の方が売上規模より随分と低いのが自動車株の常識ですが、テスラは5倍を超える高い価値がついています。

テスラのように、時価総額が売上の5倍以上もある製造業銘柄には、株価が急上昇してきた新時代の半導体企業「エヌビディア(NVDA)」があります。ただ、エヌビディアの株価はより妥当性があり、ファブレス企業である同社は売上の規模に比べ、多くの利益を残すことができ、工場などへの資本支出も殆どいらず、資産や資本の効率回転が非常に良いのです。

エヌビディアの粗利益率はテスラの2倍以上あり、赤字でROEを算出できないテスラに比べ、ROEが30%を超える効率の良い企業。設備投資が殆どいらないため、営業キャッシュフローの8~9割がフリーキャッシュフローとしてそのまま残ります。そうした状態で成長性も高ければ、高い価値がついてもいいだろうと思われる訳です。

株主はテスラのファンとなって応援している?

一方、テスラは心臓部にあたるリチウムイオン電池から、「ギガファクトリー」と呼ばれる巨大な自社工場で作る垂直生産モデル。さらに、「スーパーチャージャー」という高速充電設備網を、電気自動車普及のために世界中で建設もしています。

このため、いくらキャッシュがあっても足りない状況で、自前の生産販売体制を維持するための減価償却費、販売管理費も多く必要となり、資本効率は非常に悪くなります。台湾のホンハイに作らせ、卓越したブランド力を活かした最高プレミアム価格で販売し、巨額利益を出し続けるアップル(AAPL)とは全く異なる事業モデルなのです。

ただ、資本効率性よりも、電気自動車を普及し、再生エネルギーによる持続可能な社会を実現するという、テスラの壮大な事業プランを投資家は応援しているように思います。このため、赤字には目を瞑って、数年後に年産50万台体制を目指すマスタープランを達成できれば、利益は自然とついてくるとの見方により、ここまでの株価が維持されているものと思います。

実際、テスラの企業理念はすばらしく、ここまでの実現性も高く評価できると思います。テスラのお陰で、現在はイギリス、フランス、そして、中国やインドがガソリン車撤廃を計画し、「EVシフト」という流行語が新聞や経済誌を賑わすようになってきました。中国最大のネット企業であるテンセントは、最近テスラに5%の出資を決めており、高値でもまだ買いに値することを暗示しています。

世の中のEVシフトの流れを現実のものとした「モデルS」

世の中のEVシフトの流れを現実のものとしたのは、12年にテスラが発売した「モデルS」のだったと思われます。当時、日産リーフが一回のフル充電で130キロほどの走行、三菱アイミーブは100キロ未満、他のプラグインハイブリッド車は電動モーターで20~30キロ走ればというのが常識でした。一方、モデルSは密度の詰まった大型電池を搭載することで、500キロという十分な走行距離を実現しました。

さらに12年の発売時点で、現在の最新ポルシェ911よりも速い加速力を示し、その後発売された、より大きな電池を積んだモデルでは時速100キロに達するまでにわずか2.7秒と、世界の商用自動車で最速となっています。つまり、電池で動くEV車は、電池さえ高性能化して増量できれば、いくらでも速くなり、ガソリン車はスピード相手にならないのです。ガソリン車は排気量(最大で5,000CCクラス)に制限があるため、いくらでも早くすることなどできません。

そして、日本円で900万円~1700万円するモデルSが、米国のこの価格帯で最も売れる車種となり、EV車が「実際に使える」ことが実証されました。その後、400万円クラスの「モデル3」が発表され、大衆化を目指したことで、現在のEVシフトの流れの起点を作ったと言えます。モデルSは最も安全性の高い車との評価も得ています(各種衝撃テストで)。

こうしたテスラの実績は偉大であると思いますが、今後世界の自動車大手が揃ってEVに本格参入する中、将来どのような勢力図になっているかは全く不明です。何しろ、昨年の世界EV車の販売実績は92万台、このうち半分以上を中国が占めていますが、テスラ車や日産リーフの対抗となるものでなく、鉛蓄電池で動く超小型の電動車(リフト、カートなど商用車も多い)がほとんどです。

2025年には、800万台以上に達すると見られるなか、テスラですら昨年実績が8万台未満ですから、この強烈な市場の伸びしろをどこが奪うかは判然としません。全く新しい巨大市場が待ち構えているということで、トヨタですら危機感を持っているところです。そして、それはもう恐らく自動車ではなく、iPhoneに近い簡単な製造物になり、タイヤ付きコンピューターという別物になっていくでしょう。

業績は大きく拡大

昨年、同社の売上は大きく増加しました。12年より発売するモデルSの生産台数は、15年、16年と約5万台をキープし、今年も同レベルになると見られます。そこに、昨年からより高額なSUV車種の「モデルX」の本格生産が加わり、その約2万5千台が上乗せされた結果が、売り上げ増加の要因です(合計7万6295台)。

2017年上半期も、モデルSとXのみの生産により、2種合わせて4万7077台という昨年以上のペースで生産が進んでいます。さらに、ソーラーシティという太陽光発電システムの企業(イーロン・マスク氏が会長)を買収・連結し、上半期の売上高は+127%増の約55億ドルとなりました。うち、自動車事業は45.7億ドルと大半を占めます。

ただ、粗利益率は低く、上半期は多少改善したものの24.3%でした。自動車部門に限定すると4.2ポイント改善して27.7%でした。同社は、下半期の粗利益率は新たな生産(モデル3)がスタートすることで、一時的に20%程度に低下するかもしれないとしていますが、将来的には25%を達成できると言います。

ただ25%程度の粗利益率で、どのようにして巨大な資本支出や販売管理費を支払っていくのか、現実的に考えると十分ではないようにも思います。このあたりは、アップルやグーグル、フェイスブック、エヌビディアなどと随分と違う経済性です。

そして11月からいよいよ3万5千ドルの「モデル3」の生産・納車が本格化して行きます。当初は週に1500台からはじめ、今年末には週5千台ペースに、そして最終的には週1万台ペースで年間50万台の生産を目指すという大胆なプランです。今年の年間生産台数は、第4四半期のモデル3の進捗次第ですが、おそらく12~13万台あたりになるでしょう。

バランスシートは売上規模の3倍に膨張

バランスシートは、ソーラーシティの買収もあり、売上規模の3倍に膨張しています。負債も多く、一部顧客から前金で受ける支払いによって助かっている部分もありますが、とにかく出て行く支出が多いため、資金繰りは容易でありません。上半期の利払い費用は2億ドルを超え、売上の3.8%に達しました。他に販売管理費が売上の20.8%、そして研究開発費が同12.6%も占める中で、粗利益率が25%に満たない状況では、黒字になりようがありません。

上半期の営業利益は5億ドル近い赤字で、売上高の2.5%に相当し、さらにそこから金利負担費用などが差し引かれ、最終赤字は8億ドルとなりました。

キャッシュフローはエヌビディアなどとは全く異なる様相

キャッシュフローでは、エヌビディアなどとは全く異なる様相です。ギガファクトリーを含む工場の建設・拡張、スーパーチャージャー充電設備、配送センター、サービスネットワークなど、巨額の資本的支出が必要。このため、フリーキャッシュフローも大きな赤字が続き、借入、社債、増資による外部からの資金調達に頼る構図です。

今後、モデル3が年50万台の生産体制にうまく移行できたとして、どれほどのキャッシュを生み出し、フリーキャッシュフローが残るのかは良く分かりません。平均1千万円以上というプレミアム価格で販売するモデルS、Xで量産化できるのであれば問題ありません。

しかし、「多くの人にEV車に乗ってもらう」という壮大な社会的使命を優先しているため、モデル3は400万円程度から用意しています。これを大量生産することで、同社の平均単価は一挙に激減します。つまり、数は増えても、単価激減で旨味は残らない可能性が高いと思います。

上半期の営業キャッシュフローは2億7千万ドルの赤字で、設備投資などの資本的支出額は15億ドルを使用しました。高水準の設備投資が続いてきたことで、今後減価償却費用は大きく増加していくとみられます。

アマゾンと似た推移を辿る可能性も

モデル3の量産によって売上高は順調に増えていくと見られます。特に、来期の生産台数は3倍増くらいになり、19年には年間50万台を突破するとも見られています。その中で、いつ黒字化するかですが、膨れあがる減価償却費用、そして金利負担なども重い中、まだ不透明であります。市場予想では、2018年第3四半期に黒字化すると見られていますが、これまでもそうした楽観予想は再三裏切られてきました。

最終的には、EVの普及と一段の量産化によって黒字化するものと信じていますが、現在予想されている時期より大幅にずれ込む可能性も十分高いと思います。そうした場合、今のBMWに迫るほどの時価総額は支えきれなくなり、一旦下がる恐れもあると思います。

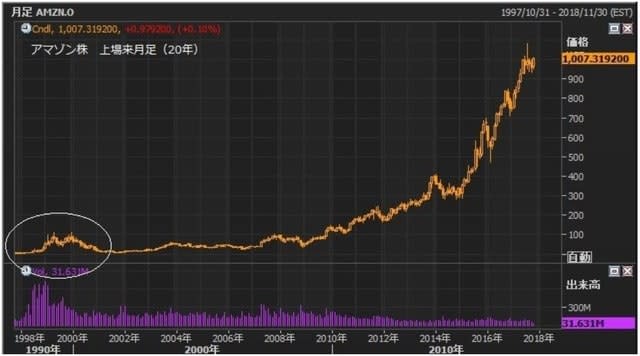

上の図は、1997年に上場したアマゾン(AMZN)株の2000年までの週足ですが、同社は2003年に初の黒字決算を出すまで、テスラと同じで赤字を続けながら、将来期待の高い銘柄でした。当時のeコマースに対する将来期待を、今のEVに置き換えれば良く似た状況と思います。

そして、この時のアマゾン株の騰がり方は、昨今のテスラの比ではないほど猛烈だったのです。しかし、いつまで辛抱しても黒字が訪れず、相場の低迷もあって、期待を支えきれなくなった株価は、一旦大きく下がっていったのでした。

月足でアマゾン株の上場来を見ると、上の丸部分が期待で上がって下がったところとなります。アマゾンは、2003年の初の黒字化後も再び赤字が続き、長らくその事業に疑問符がついていました。しかし、一貫した長期の事業投資を正しい方向で積み重ねた結果、現在ではアマゾン効果、アマゾンの脅威と言われるほど、従来の小売市場に絶大な影響を及ぼすまでの存在となり、株価は長期的に最も成功した銘柄の一つとなりました。

高い時でも50ドル未満だったテスラ株は、モデルSによって一気に100ドルを突破し、350ドルにまで上昇してきました。この後、第3四半期決算時に、新たなピックアップ車の新モデル発表の噂もあり、株価は来年の量産成功と黒字化を睨んで期待を繋げています。

最終的には、同社は壮大な理念と多くのファンに支えらえるブランド価値を有し、2020年代以降に本格化するEVの時代に勝者となる可能性はあると思います。それには、20年前のeコマースとイメージを重ね合わせれば良いです。

ただ、そのコースに乗ってきたアマゾンも、一旦期待を支えきれなくなった時期があったように、高い期待がそのまま一度も失速せず、一直線に本物の価値にまで昇華したという前例はなかったように思いますので、今のところ、ここからの新規の買いは薦められるところでありません。