保険料控除申告書は何のために書く?

年末調整の時期が来ると、会社から「給与所得者の扶養控除等(異動)申告書」「保険料控除申告書兼配偶者特別控除申告書」という書類が配布され、12月初旬頃までに回収されます。今回はこのうち、後者の「保険料控除申告書」とはどういうものかを解説します。

税制には社会政策上、国民年金や健康保険などをきちんと支払っている、生命保険に加入している、地震保険に加入している、といった人を優遇する制度があります。これらをそれぞれ、社会保険料控除、生命保険料控除、地震保険料控除といいます。

この3つの所得控除は、年末調整の保険料控除申告書に記載することで、所得から控除され、結果として税率がかかる所得(=課税所得)を低くすることにつながります。

控除対象となる生命保険、地震保険、社会保険に加入していても、そのままでは会社側はその事実を把握できず、年末調整で適正な手続きが取られない場合があります。そのための書式が保険料控除申告書です。

なお、

生命保険料控除の書き方は「平成29年分 生命保険料控除の書き方・記入例」

社会保険料控除の書き方は「どんなとき、年末調整で社会保険料控除が必要?」

地震保険料控除の書き方は「平成28年分 地震保険料控除の書き方・記入例」

……もあわせてご覧ください。

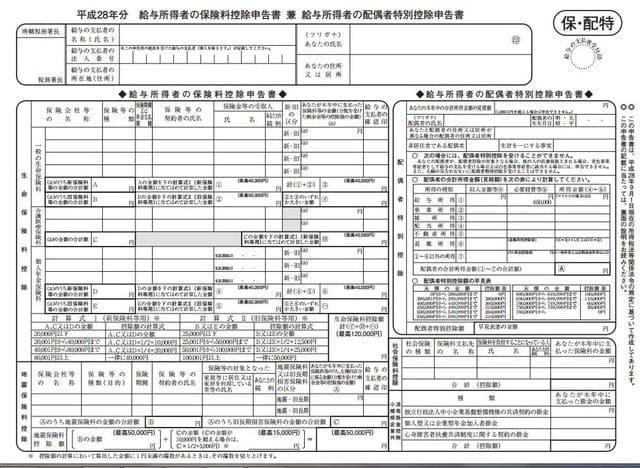

「保険料控除申告書」という書類は存在しない!?

実際には、保険料控除申告書という書式が単独であるわけではありません。「保険料控除申告書 兼 配偶者特別控除申告書」の左側2/3が生命保険と地震保険の記入欄、右下1/4が社会保険料控除と小規模企業共済等掛金控除の記入欄があります(配偶者特別控除申告書の記載欄も兼ねています)。

この書類に記入欄のある所得控除は次のとおりです。

・生命保険料控除(介護保険料控除や個人年金保険料控除を含む)

・地震保険料控除(旧長期損害保険料控除に関する経過措置を含む)

・社会保険料控除(給与天引きされている以外のものを記入)

・小規模企業共済掛金控除(平成29年1月から加入対象が拡大されたiDeCo含みます)

これらの所得控除を正確に処理してもらうための書類が、保険料控除申告書です。

生命保険料控除や地震保険料控除は、控除証明書の添付が必要

生命保険料控除や地震保険料控除、小規模企業共済掛金控除は、年末調整の手続き上、原則、控除証明書の添付が必要です。

控除証明書は10月中旬から11月頃にかけて、保険会社から送られてきます。手元に届いたら保管場所を決めるなどして大切に取っておきましょう。保険料控除申告書に記入する際、参照する必要がある上に、控除証明書そのものも添付(あるいは提示)しなければならないからです。

転職・就職した人は社会保険料控除に注意

保険料控除申告書で対応しなくてはいけないもので、注意が必要なのが社会保険料控除です。

源泉徴収票を「毎月の給与明細を集計したもの」と考えると、そこに記載されているのは、会社で支払っている給料などから天引きされている社会保険料だけです。つまり、転職期間中に支払った社会保険料や、就職する以前に支払った社会保険料は、会社側は給与計算の段階では把握できません。

したがって、給料から差し引かれた社会保険料以外に支払った社会保険料がある場合は、保険料控除申告書の下部にある「社会保険料控除」という欄に記載して、年末調整のデータとして「申告」する必要があります。

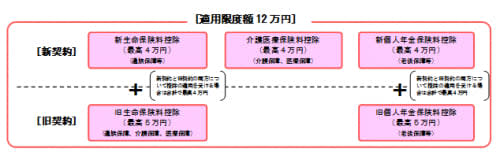

生命保険料控除の記入上の注意点

生命保険料控除は税制改正の影響を受けて、平成24年分から記入方法が多少複雑になっています。税制改正の主な内容は以下の2つです(図もあわせて参照)。

・「介護医療保険料控除」が創設されてます

・「一般の生命保険料控除」「個人年金保険料控除」は、平成23年12月31日までに契約を締結した旧生命保険料控除(=旧契約)と、平成24年1月1日以降に契約を締結した新生命保険料控除(=新契約)に分かれています

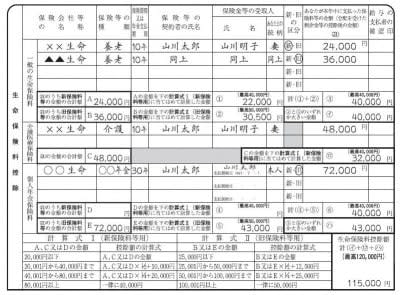

生命保険料控除の記入例

これにともない、生命保険料控除の記入方法も様変わりしています(画像を参照)。

上記の記入例を見てみましょう。一般の生命保険料控除で新契約に該当するものに2万4000円支払っており、「新・旧の区分」の新に○印がついています。同様に、旧契約に該当するものに3万6000円支払っており、旧に○印がついています。

個人年金型の生命保険料控除については、旧契約で7万2000円、新契約は未加入となっています。そのため、旧だけに○印がついています。なお、介護医療保険については新・旧の区分はありません(この例では4万8000円支払っています)。

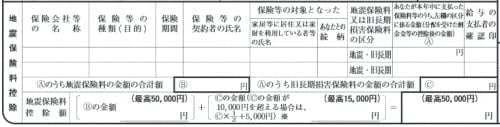

地震保険料控除の記入上の注意点

平成18年12月31日までに締結した保険契約等で、保険期間または共済期間が10年以上あり、満期返戻金を支払う旨の特約のある長期損害保険契約については、地震保険料控除として所得控除できる経過措置があります。

一方、ひとつの損害保険契約等で、地震保険と長期損害保険契約のいずれもカバーしていた場合、地震保険として控除を受けるのか、旧長期損害保険契約として控除を受けるのかを選ばなければなりません。従前の記載例にも地震保険料または旧長期損害保険料の区分で○印を付す箇所があるので、引き続き注意事項となっています(図参照)。

保険料控除申告書にこれらの内容を正しく記入し、社会保険料控除、生命保険料控除、地震保険料控除の適用漏れが生じないようにしましょう。