老齢厚生年金には「加給年金」という名の家族手当がある

老齢厚生年金には、一定の要件を満たすことで「加給年金」という年金の上乗せ制度が用意されていることをご存知でしょうか?

この「加給年金」とは、65歳になり老齢厚生年金を受け取る方(定額部分の支給が開始される方)に一定の「配偶者と子ども」がいることで老齢厚生年金に加算される年金制度です。したがって、「家族手当」のような年金といえるかもしれません。

それでは、まず加算される額について確認してみましょう。加算の対象(配偶者、子)によって以下のとおりとなります。

●配偶者:22万4900円

●子ども:2人目まで、1人につき22万4900円。3人目から7万5000円

(いずれも令和2年度価額)

さらに、配偶者がいる場合に上乗せされる加給年金(配偶者加給年金)には、生年月日に応じて特別加算という加算が付くことになります。

特別加算を加えた配偶者加給年金の額(年額)は以下のとおりです。

●受給権者の生年月日別の配偶者加給年金+特別加算額

昭和9年4月2日~昭和15年4月1日:25万8100円

昭和15年4月2日~昭和16年4月1日:29万1300円

昭和16年4月2日~昭和17年4月1日:32万4500円

昭和17年4月2日~昭和18年4月1日:35万7600円

昭和18年4月2日以降:39万900円

(令和2年度価額)

ただし、加算の対象となる配偶者の被保険者期間が20年以上(中高齢の特例(※1)の場合は15~19年)の老齢厚生年金、または20年以上の退職共済年金を受給できるような場合には支給されません。配偶者に一定の年金収入があるのに、家族手当を付ける必要はないということなんでしょうね。

家族手当を受け取るための要件は3つ

加給年金という名の家族手当を受け取る要件ですが、以下の通り、大きく3つあります。

●要件1:厚生年金の被保険者期間が20年以上(中高齢の特例(※1)15~19年の短縮措置あり)あること

65歳時点で、原則20年なくても、20年加入した時点で要件を満たすことになります。尚、旧共済年金の加入期間についても期間に含まれます。

●要件2:老齢厚生年金の受給権を取得した当時、生計を維持している65歳未満の配偶者、または18歳に達した後最初の3月31日までの子どもがいること

●要件3:その配偶者または子どもが老齢厚生年金を受ける方に「生計を維持されている」こと

年金法で「生計を維持」されているか否かの基準は、「同居していること(別居でも定期的に仕送りしていたり、健康保険の扶養に入っていること)」と「将来にわたり年収850万円以上の収入を得られないと認められること」となります。

生計維持の範囲は広い!

たまに「収入が130万円あるいは103万円を超えたので加給年金が支給されなくなるのでは?」と心配する人もいますが、この130万、103万とは健康保険や税法上の扶養家族の基準であり、加給年金の基準とは別です。加給年金の基準はかなり緩やかですので、ある程度の収入があっても大丈夫ですね。

この3つの要件を満たすと、老齢厚生年金の受給権を取得してから、「配偶者が65歳になるまで」または「子どもが18歳になった年度末まで」の間、上乗せをされた年金を受け取れることになります。60歳代前半の老齢厚生年金の場合、定額部分、報酬比例部分両方が支給されるようになると上乗せがスタートすることになります。

「姉さん女房」は家族手当の対象外?

是非とも要件をクリアして、受け取りたいこの家族手当ですが、要件を見るとそれなりに対象者を制限していることがわかります。

「要件2」を見ますと、まず「子ども」の要件が厳しいことがわかります。例えば男性で昭和24年4月2日、女性で昭和29年4月2日以降生まれの人の加給年金の加算がスタートするのは原則65歳。この65歳時点で子どもは18歳になった年度末まででなければならず、該当者はあまり多くないと思います。

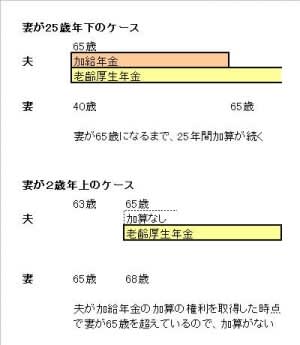

そして配偶者の要件ですが、配偶者には「65歳未満」という要件があります。仮に配偶者が年上であるような場合、65歳時点で配偶者は65歳以上となっているため加給年金は支給されないことになります。逆に配偶者が若ければ若いほど、長い間加給年金を受け取れるということになるわけです。

例えば夫が老齢厚生年金の受給権を取得した時に妻が40歳だったとすると、夫も妻も元気でいることが前提ではありますが、妻が65歳になるまで25年間上乗せが続くということになります。

ただし、配偶者が20年以上の老齢厚生年金を受給した場合にも加算されなくなることに注意が必要です。

「20年の壁」は超えておきたい

続いて要件3〈厚生年金の加入期間が20年以上(15~19年の短縮あり(※1))〉を満たさなければならないわけですが、年下の配偶者がいる人で、厚生年金の加入期間が20年にほんの少しだけ足りないというような場合は、退職後もう少しだけ会社員として働いたりすることによって「20年」を満たすということも、年金を増やせる方法であるといえますね。

厚生年金の加入期間が19年と20年で、加給年金が受け取れるかどうかだけでなく、遺族厚生年金の取り扱いでも差があったりしますので、できれば「20年の壁」は超えておきたいですね。

(※1)中高齢の特例

下記の生年月日に該当する男性で40歳以上、女性で35歳以上の年齢の期間に厚生年金に15~19年加入しているという条件で厚生年金に20年加入したものとみなしてくれる制度。

●生年月日別の中高齢の特例加入年数

~昭和22年4月1日:15年

昭和22年4月2日~昭和23年4月1日:16年

昭和23年4月2日~昭和24年4月1日:17年

昭和24年4月2日~昭和25年4月1日:18年

昭和25年4月2日~昭和26年4月1日:19年