年収に対して支出と貯金額が適しているでしょうか……?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、マネープラン全体に悩む30代の専業主婦。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

なつみかんさん(仮名)

女性/専業主婦/32歳

関東/持ち家・マンション

家族構成

夫(公務員/32歳)、子ども(1歳)

相談内容

相談内容は次の2つになります。

・年収に対して支出と貯金額が適しているのか・現在、第二子妊娠中。来年出産予定ですが、今の生活水準を維持したい。そのためには妻がいつ頃からどの程度稼げば良いか。(希望としては小学校低学年までは週3日パートで扶養範囲内)

昨年の貯金額は117万円(教育費27万円、目的なし90万円)でした。教育費は利率のよい口座に毎月貯金しており、子どもが18才のときに450万円貯まるように計画しています。また、住宅ローンは、子どもが社会人になったら繰上返済をしようと考えています。ただ、ローンと管理費が家計の大半を占めており、今は夫婦の服飾費や外食を抑えて貯金にまわしているのですが、本当に欲しいものはお互い独身時代の貯金から払っています。正直もう少しお金を自由に使いたいのですが、ローンや教育費が心配で、いくらまで使っていいのかわかりません。よろしくお願いします。

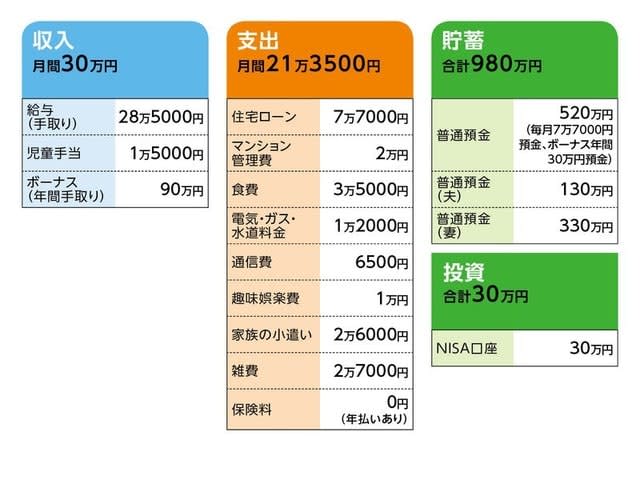

家計収支データ

家計収支データ補足

(1)ボーナスの使いみち(昨年例)

帰省代:12万円

ローン:11万円

加入保険の年払い保険料:12万円

固定資産税:9万円

コンタクトレンズ代:5万円

行事代:9万円(長期休暇の娯楽費、予防接種、交際費など1年分)

NHK受信料:2万5000円

お小遣い:6万円

貯蓄:32万円

(2)加入保険の内訳

夫/収入保障保険(62歳満期、年金月額10万円)=年払い保険料3万0050円

夫/医療保険(終身保障、60歳振込み終了、入院日額5000円、先進医療特約、がん診断治療給付金特約)=年払い保険料3万5000円

妻/医療保険(終身保障、60歳振込み終了、入院日額5000円、先進医療特約、がん通院特約、重度三疾病一時金特約)=年払い保険料4万5000円

〇拠出型企業年金(名義/夫、月々保険料1万円(給与天引き)、35年積立で脱退一時金として受取ると505万円)

(3)住宅ローン

物件価格/4200万円、借入額/3000万円

ローンの種類/全期間固定(民間金融機関)、返済期間/35年、金利/1.02%

完済年齢/61歳(過去に150万円繰上返済をして期間短縮)

(4)保育園等について

3年保育なら私立幼稚園で3歳、2年保育なら公立幼稚園で4歳、のいずれかで悩んでいる。コストは周辺では、私立だと保育料が補助が出ても月1万5000円~2万円程度、公立だと月8000円で済む。

(5)退職金について

現時点では2200万円ほど。定年は65歳。

FP深野康彦からの3つのアドバイス

アドバイス1 現状の貯蓄ペースで生活水準は維持できる

アドバイス2 自由に使える資金は収入アップで

アドバイス3 「つみたてNISA」と「iDeCo」を活用しよう

アドバイス1 現状の貯蓄ペースで生活水準は維持できる

ご相談2点について、まず「年収に対して支出と貯金額が適しているのか」ですが、現状のままで問題はないと思います。家計管理はしっかりされていますし、取り立てて支出に無駄も見当たりません。世帯の手取り収入が450万円で、昨年の貯蓄額が117万円。貯蓄率26%ですから、十分高いと言っていいでしょう。

おそらく、不安を感じる理由は、その貯蓄額で将来的に不足しないかということだと思います。そういった場合、具体的な数字を把握しておくといいでしょう。必要な金額が見えることで漠然とした不安は解消されるはずです。

仮に現状のまま年間117万円が18年間維持できれば約2100万円。第二子の児童手当が総額にしておよそ200万円。現在、貯蓄が約1000万円ですから、合計3300万円。教育費、食費、その他の養育費をすべて含めたお子さんの子育て費用は、進路によっても異なりますが、高校まで公立、大学が私立なら、目安として1人1500万円といったところ。つまり、これだけ捻出しても、第二子が高校を卒業する時点で、手元に300万円前後の資金が残るということになります。

しかもこの試算は、なつみかんさんが専業主婦と仮定した場合。パート収入を加算すれば、当然さらに余裕が生まれます。したがって、もうひとつのご相談である「妻がいつ頃からどの程度稼げば良いか」ですが、なつみかんさんが働けるタイミングでいいと思います。もし、下のお子さんが保育園に3歳から入園し、それに合わせて週3日働くとします。月6万円の収入があれば、年間72万円。やはり第二子が高校を卒業するまで続ければ、ご希望どおり「現状の生活水準を維持(無理に節約をしないで済む)」したとしても、その時点で1000万円超が先の試算額に加算されることになります。

アドバイス2 自由に使える資金は収入アップで

ただし、「もっと自由にお金を使いたい」というのであれば収入アップ、つまりはなつみかんさんがパートではなくフルタイム勤務、もしくはそれに近い収入を得る必要がありそうです。例えば、お子さんのどちらかが中学から私立に進学となると、パート収入を教育費に充てても資金的余裕はほぼなくなります。

一般的なパート収入を超えて働くと、その額によっては夫の扶養から外れ、税金や社会保険料が新たに発生しますが、気にすることはありません。多く収入を得れば引かれる部分はありますが、結果的に手取り額は増えます。また、厚生年金に加入することで老後資金を増やすことが可能となります。

今後、なつみかんさんの働き方やお子さんの進路によって、マネープランも変わっていきます。必要に応じてフルタイム勤務を検討してみてください。

アドバイス3 「つみたてNISA」と「iDeCo」を活用しよう

住宅ローンについてはご自身も言われているとおり、余裕資金があれば、少なくともあと1回は繰上返済をしたいところ。61歳で完済ですからこのままでも問題ありませんが、返済期間を短縮し、かつ支払い利息を軽減さることができます。金利1%程度でも、メガバンクの定期預金の100倍。トクする額は決して小さくはありません。

NISA口座に30万円預け、まだ運用はされていないとのことですが、余裕資金はあるもののそれほどリスクは取れないことを考えれば「一般NISA(従来のNISA)」ではなく、2018年からスタートした「つみたてNISA」のほうが適していると思います。年間の新規投資額は40万円が上限ですが、配当や売却益に対する非課税の恩恵を20年間受けられますので、より有利な長期投資が可能となります。

また、老後資金づくりなら、やはり節税効果が得られる「iDeCo(個人型確定拠出年金)」がオススメです。ただし、掛け金は原則60歳以降でなくては引き出せません。また、年齢的には老後準備はまだ早いとも言えます。したがって40代からか、あるいは今からなら最初は少額(掛け金は月から5000円から)でいいでしょう。

相談者「なつみかん」さんより寄せられた感想

具体的な数値で家計状況を示して頂いたことで、今までの家計管理について整理することができました。また、そのままではもったいないと思っていたNISA口座について、ご提案頂いたつみたてNISAも検討したいと思っています。出産により家族構成が変わる前に把握することで、今後どのように過ごしたら良いか考えることができました。いずれは私自身も働くことを念頭に、産後は育児を頑張りたいと思います。本当にどうもありがとうございました。

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。近著に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武