保険、運用、iDeCo、将来の資金づくりに適しているのは?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。

今回の相談者は、不安定な収入に不安を感じる45歳の女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

あずきさん(仮名)

女性/派遣社員/45歳

東京都/賃貸住宅

家族構成

一人暮らし

相談内容

フリーランスをしていましたが、フリーの枠が年々縮小されてしまい、生活できなくなったので、派遣社員と並行して仕事をして10年ほどになります。

以前は派遣は深夜残業も多く、残業したぶんだけ収入があったので、最初の5年ほどは貯蓄せず自由に使ってしまっていました。 近年の傾向で残業もかなり減ってしまったので、家賃も負担になり、大家さんに相談して来期から3000円安くしていただく予定です。

今の派遣先は現在6年目ですが、今年の始めに正社員希望を伝えたところ「難しい」とのことで、このまま継続か転職かを迷っています。今の派遣先はとても働きやすく、できるならこのままが希望ですが、将来を考えると正社員で転職すべきだと。

とはいえ、年齢的に正社員はなかなか難しく未だ見つかっていません。派遣が半年契約なのでうまく活動できずに更新してしまっている状況です。また、年金も国民年金加入期間の方が長いので、年金支給予定額も5万5000円/月ほどで、将来がとても不安です。

この先最低限の資産を貯めるためにどうすべきか悩んでいます。

候補としては、(1)貯蓄型保険を増やす、(2)投資信託を増額または他の投資信託での運用する、(3)iDeCoに加入する、(4)小規模企業共済制度に加入する、の4つを考えていますが、この中ではどれがより良いでしょうか。また他に良い方法がありますでしょうか。

貯蓄をさぼっていた分、相当頑張らなければと覚悟しています。 アドバイスをいただけますと幸いです、よろしくお願いいたします。

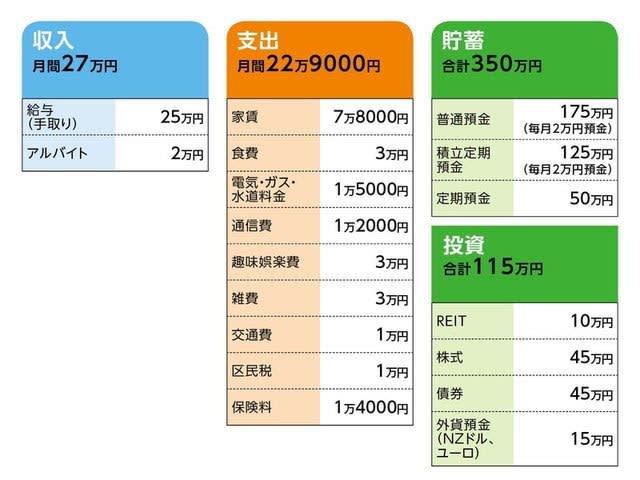

家計収支データ

家計収支データ補足

(1)現在の収入と貯蓄ペース

派遣は収入が固定でなく、多い時で手取り29万円、少ない時で19万円。月25万円を目安に生活、残りは普通預金のまま収入の少ない月の補てんに充てる。

フリーランスは年間収入が10万円のみ、定期的な仕事を増やすのは難しい。毎月の貯蓄は積立2万円と、アルバイト月平均2万円で、計4万円が標準的な額だが、昨年は月6万円にフリーランスの仕事で年間18万円、計90万円貯蓄できた。

(2)アルバイトについて

飲食店で土日。今年6年目で、時給が上がった。希望すれば今後も継続が可能。

(3)加入保険について

・終身保険(死亡保障500万円)=保険料払込終了

・変額保険(保険期間70歳まで、満期金437万円)=保険料1万円

(※70歳までの支払いが不安。保険期間を繰り上げることも検討)

・医療保険(終身保障、65歳払込終了、入院5000円)=保険料3500円

(4)趣味娯楽費について

大きな支出は好きなアーティストのライブやグッズ・DVD購入などで、年間8~13万円程。交際費は、月数回友達との食事くらい。

節約もしたいが、ライブが好きで行けないとストレスが溜まるので、ゼロにはせず以前よりは控えるようにできるだけ切り詰めているとのこと。

(5)実家と両親について

昨年から父がガンを患い、母が看病しきれないだろうと2、人とも2月からホームに入居。 兄弟は、海外在住だったり、早々に結婚して同じ地方にマンションを所有していたりする。

相談者は仕事が夜遅くなることが多く、実家から通うのは厳しいので 現状誰も実家を相続はするつもりはない。

父がステージ4なので先々を考え、実家は売却し、すべて母へ残したいと考えている兄と、たまに帰ってくる時に使用したい姉とで、意見が対立している。相談者も兄の意見に賛成だが、姉が電話に出ないので話し合いもできない状態。

両親もホームは緊急時などにはスタッフがいて安心だが、やはり実家が良いとの気持ちも残っていて、すぐの処分も難しく、今後両親からの遺産や財産分与などはゼロと考えています。

(6)結婚と住宅について

希望しているが、相手も出会いもなく、このまま1人で生きるほかなく、不安で将来がみえない。マンション購入も考えたが、派遣なのでローンを組めず、あきらめている。

FP深野康彦からの3つのアドバイス

アドバイス1:趣味を削らず貯蓄を継続することが大切

アドバイス2:実家は誰も相続しないなら早期に売却を

アドバイス3:国民年金基金は「終身」が最大のメリット

アドバイス1:趣味を削らず貯蓄を継続することが大切

まず、働き方についてですが、将来の安定を求めるならやはり正社員が望ましいということになります。

もちろん、転職は条件的に簡単ではないと思いますが、数年はそれを目指して活動してもいいのではないでしょうか。企業の景気回復もかなり広まり、人手不足であることは明らか。したがって、広くチャンスもあると考えます。

家計はしっかり管理されています。昨年は年間90万円貯蓄できたとのことですが、これもペースとしては十分頑張っています。

大事なのは、この貯蓄ペースをできるだけ維持することと、収入は今より下がっても、60歳以降も元気で働くこと。そのことによって老後資金が減っていく速度を少しでも遅くすることが重要です。

しかし、趣味のライブについては、削らずこれまでどおり楽しんでください。これを節約して一時的に貯蓄が増えたとしても、それがストレスになっては何の意味もありません。

予算オーバーになりそうなら、その月は他の費目を削るとか、翌月を抑えるとか、そういう工夫や調整はあずきさんなら上手にできるはず。自分の人生を豊かにする。そのためにお金を使わなければ、実は貯蓄も続かないのです。

アドバイス2:実家は誰も相続しないなら早期に売却を

住宅については、まず実家をどうするかが先決です。

ご兄弟姉妹の詳しい状況や関係性はわかりませんが、いただいた情報だけで判断すると、私もあずきさんやお兄さんの意見に賛成です。実家を売却した資金を、ご両親の老後生活の費用に充てることが、もっとも自然で無駄がないように思います。

また、実家を残すとなると、誰も住んでいなくても固定資産税が発生し、それ以外の維持管理も必要です。もし、どなたも相続する意思がないなら、売却できるうちにしておく方が得策とも言えるでしょう。

住宅購入は、ローンを組んで購入なら、やはり正社員が条件となるでしょう。また、貯蓄を継続していけば10年後、15年後に低価格の物件なら現金で購入できるはず。

ただし、仮に60歳で購入しても、90歳まで生きるとして、そこに30年間は住むことになります。

購入時、すでにある程度築年数の経っている物件となりますから、その間、マンションなら管理費のアップや修繕費用の一時金が発生するなど、想定外のコストも発生します。一戸建てでもまとまった修繕費用がかかります。

今の時点で決める必要はありませんが、URや公営など安い賃貸住宅で住み続けることを選択肢としてもいいのではないでしょうか。

保険については、新たに加入する必要はありません。そもそも死亡保障は現時点では不要ですし、医療保障は必要最小限を確保しています。

また、保険に貯蓄性を求めることは、現在底に近い予定利率を考えれば、あまり意味がないといえます。保険加入=保障を買うということですから、その分コストが発生する。その点でも非効率です。

したがって、現在加入の変額保険については保険期間を繰り上げることを検討されていますが、払済保険にして保険料の支払いはそこで終わりにしてください。

ただし、その結果、満期金が元本(支払った保険料の総額)を割る場合は、元本分が戻るまで継続してもいいかもしれません。

アドバイス3:国民年金基金は「終身」が最大のメリット

最後に今後の資産づくりですが、あずきさんは4つ候補を出してくれました。その中では「小規模企業共済」の加入がいいと思います。

「保険で増やす」ことは、先に触れたように、期待はできません。投資信託等の運用は、これ以上リスクを取りたくないので、現在されている運用の枠を上限としてください。

対して、小規模企業共済は、確実に増やすことができる上、掛け金が全額所得控除になり、税金が還付される点も大きなメリットです。

「iDeCo」も預金型の商品を選べばリスクを取らずに利用できますが、口座管理手数料が発生(金融機関によって金額は異なる)するのでその点はチェックしておくべきです。

ただし、現在、派遣社員として働いていて、小規模企業共済にも加入できるとなると、厚生年金ではなく国民年金に加入していると考えられます。であれば、新たに「国民年金基金」へ加入することが、あずきさんにはもっとも適した老後資金づくりだと考えます。

国民年金(老齢基礎年金)を終身にわたって上乗せできる公的制度(※)ですが、これは、小規模企業共済やiDeCoには期待できない大きなメリットです。

現状、退職金が望めず、想定される年金受給額も低いなら、とくに長生きリスク(長生きするほど老後資金の不足分が大きくなる)に対して、国民年金基金は有効な対策となります。また、これも掛け金が全額所得控除となるため、実際は利回り以上の恩恵を受けます。

(※)加入口数によって終身年金だけでなく受給期間が定まっている確定年金も部分的に選択できる。

相談者「あずき」さんより寄せられた感想

アドバイスありがとうございました。今まで金融商品に全く無関心だったので正しい判断ができずにいましたが明確なアドバイスをいただき、このままコツコツやっていればなんとかなるかな、と希望が持てました。

資金づくりはお勧めくださった正社員後でも入れる「小規模企業共済」に入ろうと思います。URなどの細かい具体例もいただき、大変参考になり今後の励みになりました。これからも節約を頑張っていきたいです、ご丁寧なアドバイスありがとうございました。

教えてくれたのは…… 深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。

取材・文/清水京武