リボ払いの返済中、転職するには貯蓄はいくらくらい必要でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、リボ払いの借金返済や、職場のストレスから転職を希望する34歳のシングル女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

紫陽花さん(仮名)

女性/正社員/34歳

千葉県/賃貸住宅

家族構成

一人暮らし

相談内容

昨年、私生活の悩みが原因でパニック障害になり、退職して実家に帰りました。半年程療養生活をしていましたが、その間、不安感からとあるサイトにはまってしまい、35万円程クレジットカードで使ってしまいました。騙されたと気付いた時にはもう手遅れでした。本当に恥ずかしいです。その後、病気が回復し、半年前に就職。試用期間を経て、現在正社員として働いています。クレジットカードのリボ払いがあと30万円程残っています。一刻も早く返済したいのですが、貯金がありません。どうしたら早く返済できるでしょうか。

また、借金完済後、できれば転職したいと思っています。今の会社に就職する時、かなり焦って就活したせいで、自分に全く合わない仕事をすることになってしまい、毎日ストレスが多くて苦痛です。無職の状態が続くのが嫌で、病気も完治しないまま焦って就職してしまいました。貯金が貯まったら転職したいのですが、今の会社を辞めてしまったら、年齢のこともあり、もう一度正社員で就職できる自信がありません。今の会社で我慢して働き続けるべきなのか、転職するとしたら、いくらぐらい貯めればいいのか教えて頂きたいです。

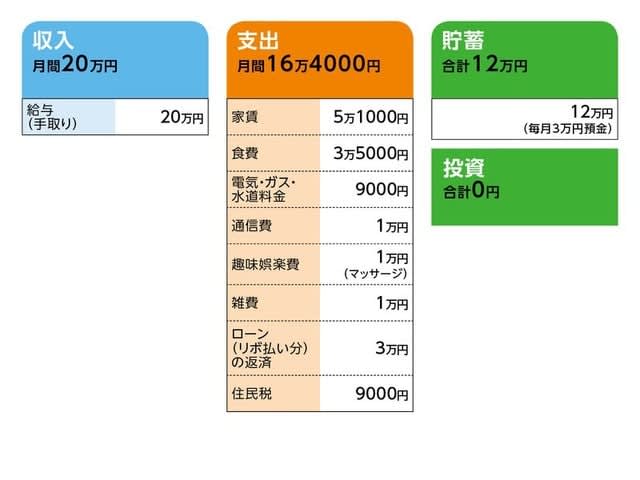

家計収支データ

家計収支データ補足

(1)税金、社会保険料について

所得税、厚生年金、健康保険等は給与天引き。住民税は入社して1年未満のため、自分で支払っている。

(2)実家について

「本当は実家から通える範囲内で就職したかったのですが、田舎なので就職先がなく、仕方なく一人暮らしをしている状況です。もっと家賃が安い所に引っ越したいのですが、それも引っ越し資金が貯まってからになります。借金は親には頼らず、自分で頑張って返そうと思っています」

FP深野康彦からの3つのアドバイス

アドバイス1 転職には前向きになるべき

アドバイス2 退職後の活動なら生活費4カ月分

アドバイス3 医療保障は確保しておきたい

アドバイス1 転職には前向きになるべき

紫陽花さんの現在の健康状態はわかりませんが、もっとも注意したいのは病気の再発となります。クレジットカードのリボ払い分を一刻も早く返済したい気持ちはわかりますが、体調管理を怠らず、無理せず働くことを最優先にしてください。

リボ払いについては、現状の毎月3万円を確実に返済するということでいいと思います。残高が30万円ということですから、1年以内には返済できます。しかも返済しながら貯蓄もできているのですから、焦る必要はありません。完済後は月6万円の貯蓄が可能となりますから、年間72万円。この貯蓄ペースを維持できれば、家計としては大変優秀です。

一方で、体調最優先とは矛盾するかもしれませんが、転職については活動が早いほど有利です。急いで決めるという意味ではなく、今から転職に向けて気持ちを切り替えておくということです。今後を考えれば、収入アップは目指したいところ。さらに現在の職場ではストレスがたまり、苦痛というのであれば、より転職には前向きになるべきだと思います。

アドバイス2 退職後の活動なら生活費4カ月分

そこで、紫陽花さんも心配されている資金面ですが、現在の職場を退職後に転職活動するとします。退職は自己都合ですから、雇用保険の支給開始は、ハローワークでの登録日から7日間の待機を経て、約3カ月間の制限期間終了後となります。したがって、少なくともこの間(無収入期間)の生活費を確保する必要があります。現在の生活費が12万5000円ですから、4カ月間とすると50万円。さらに予備費や転職活動費を考慮すれば、手持ち資金として60万~70万円は欲しいところ。現在の貯蓄ペースであれば、そこまで貯めるには1年半くらいは必要でしょうか。

1年以上ですから長く感じるかもしれません。ですが、資金が足りなくなってまた借りてしまう。これはもっとも避けたい事態です。せっかく、完済が近づいているのにまた負債を増やしてしまうと、今度は自転車操業のように返しては借りるを繰り返すことも考えられるからです。また、引っ越しも転職が決まってからで遅くはないと思います。

アドバイス3 医療保障は確保しておきたい

ただし、転職活動は働きながらも可能です。手持ち資金を増やしながら、転職に関わる情報収集もできるはず。「もう一度正社員で就職できる自信がない」とのことですが、年齢的にはまだチャンスはあると思います。すべての職種ではないですが、全体に売り手市場ということも追い風のはず。当然、いい求人があれば働きながらでも応募し、面接を受けるべきだと考えます。結果、転職できれば、無収入期間はほとんどないわけですから、手持ち資金の額を気にする必要もありません。明日にでもできます。

家計は感心するほど、無駄なく管理されています。これ以上節約をする必要はありません。逆に、生活費が増えますが、医療保険だけは加入してもいいと思います。病歴があるため、加入できないかもしれませんが、共済や一部の保険会社では加入の可能性があるかもしれません。親御さんの力を借りず頑張って生活していく、とのこと。であれば、病気やケガでまとまった医療費が発生してしまうと、一気に貯蓄がなくなってしまいますので、保険でカバーしたいところ。保障の目安は入院給付が5000円前後。保険料は月3000円程度には抑えたい。いくつか問い合わせてみてください。

相談者「紫陽花」さんより寄せられた感想

アドバイスありがとうございます。借金があることを誰にも相談できず、自己嫌悪に陥っていましたが、先生のアドバイスのおかげで、前向きになれました。転職についても、諦めずに頑張ろうと思います。

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。近著に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武