鉄鉱石、原料炭をはじめとする鉄鋼原料の価格変動による鋼材価格への影響度が増している。2017年は春先に原料炭が急騰、鋼材価格押し上げの最大の要因となった。2018年の鉄鋼原料価格はどう推移するのか。鉄鉱石、原料炭の需給を占った。(高田 潤)

鉄鉱石

中国の鉄鉱石需要、底堅く推移/高品質鉱ニーズ高まる

鉄鉱石の需給を見る上で、最大のカギとなるのが中国の需要動向。17年の中国の鉄鉱石輸入量は10億トン超の見込みで、約14億5千万トンとされる世界の海上貿易量の約7割を占める。中国の輸入量の増減が鉄鉱石の需給、あるいは価格へ与えるインパクトは年々大きくなっている。

中国、鋼材市況上昇が鉄鉱石に反映

中国では昨年、違法操業で生産統計の枠外にあった「地条鋼」が規制され、年間5千万トン以上とされる生産量が正規の転炉・電炉生産に置き換わった。これが銑鉄や粗鋼の生産量を押し上げたとみられる。

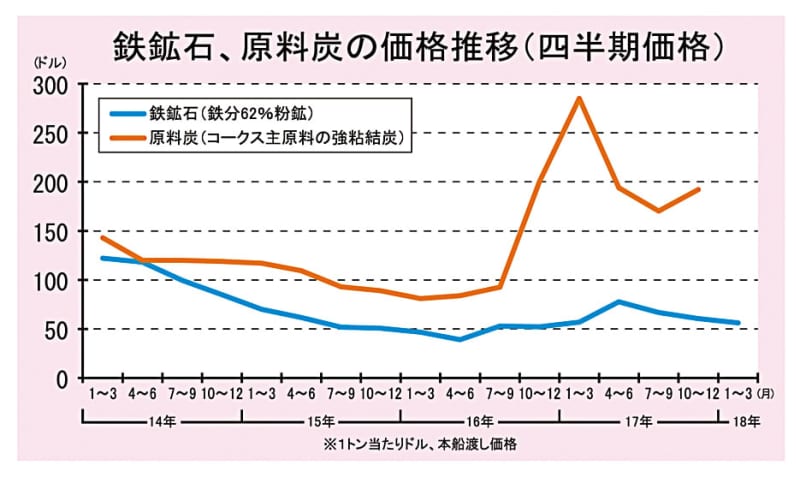

粗鋼生産増を受けて中国国内の鉄鉱石生産量も増加したが、鉄鉱石の消費増を賄ったのは主に輸入鉱石だった。中国の17年の鉄鉱石輸入量は前の年に比べ7~8%増加したもようだ。中国の輸入が堅調に推移したことで鉄鉱石のスポットマーケットも原料炭ほどではないが年間を通じて底堅く推移した。対中スポット価格の昨年のピークは、3月から4月にかけての1トン=80~90ドル(鉄分62%粉鉱、着価格)だったが、年末には再び右肩上がりの展開となった。

対中スポット価格は需給だけでなく、中国国内の鋼材マーケットとも密接にリンクしている。鋼材価格に先高観が出てくると、トレーダーなどが早めに原料確保に動く傾向が強いためだ。17年は地条鋼規制などをきっかけに年央にかけて鋼材市況が上昇。これも鉄鉱石の輸入価格を押し上げる要因となった。

能力削減、新鋭製鉄所の稼働押上げ

18年の中国の鉄鉱石需要はどう推移するのか。

中国は16年以降、過剰能力の削減に本腰を入れ始めており、18年も継続して能力削減に取り組む方針を打ち出している。ただ、能力削減がそのまま生産減につながるかどうかは微妙だ。

「17年に比べ、大幅に増加する可能性は低いが、建設、自動車向けなどを中心に底堅い動きが続く」。中国市場に詳しい国内関係者は需要あるいは生産量が大きく落ちる可能性は低いとみる。中国政府の景気刺激策などでインフラ向け需要は堅調。自動車も成長軌道が続くとみられており、鋼材の需要は全般に好調を維持しそう。

過剰能力削減についても、環境対策などを施していない老朽化した非効率設備が対象になっており、新鋭の大型製鉄所では、稼働率が高まる傾向にある。新鋭製鉄所の多くは、自動車用鋼板などの高級鋼の供給に力を入れている。高級鋼の生産にシフトする高炉メーカーにとっては、どうしても高品質の海外鉱石が必要となる。オーストラリアやブラジル産の鉱石に対するニーズが減退することは当分なさそうだ。

地条鋼撤廃は既存・新設の電気炉の操業度を高めた。これを受けて鉄スクラップの需要も増加傾向にある。ただ鉄スクラップの供給量がすぐに拡大するのは難しい。電気炉メーカーが高炉で生産された銑鉄を使うケースもあるとみられ、18年断面では電炉シフトが鉄鉱石の需要を押し下げることはないだろう。

サプライヤーは需要見合いの生産

「量よりも質を追求する」―昨年11月に来日した資源大手リオ・ティントのジャンセバスチャン・ジャックCEO(最高経営責任者)はこう話し、販売量を増やすよりも品質やコスト競争力の強化に重点的に取り組むとの方針を強調した。

鉄鉱石の海上貿易マーケットでは、リオ・ティント、伯ヴァーレ、BHPビリトン、フォーテスキュー・メタルズ・グループ(FMG)の上位4社で7割強のシェアを占める。リオ・ティントは伯ヴァーレと首位を争う有力サプライヤー。ただ、競っているのは販売量ではなく、コスト競争力だ。鉱山操業や鉄道運行の自動化などを積極的に進め、鉄鉱石1トン当たりのキャッシュコストの引き下げに取り組む。

『規模』から『競争力』へシフトする経営政策は、メジャー4社に共通した戦略で、各社はここ数年、「需要見合いの生産」に徹している。

こうしたサプライヤーの方針は、鉄鉱石の需給にも大きな影響を与えている。コスト競争力の強化によって、メジャー4社はそこそこの価格でも十分な利益を上げられる体力を備えつつある。これは一方で、新規参入者にとっては高いハードルとなる。

鉄鉱石価格はこのところ底堅く推移する一方で、かつてのように100ドルを超える展開とはなっていない。メジャーにとっては「満足できる水準」(関係者)だが、投資負担を抱え競争力が相対的に低い新興サプライヤーにとっては厳しい状況だ。つまり、4社の経営戦略は結果として、供給過多になりにくい環境をつくっている。これも寡占化の一断面と言えなくもない。

品位変化が需給に影響も

鉄鉱石の需給、価格を占う上で、もう一つの注目点が鉄鉱石品位の変化だ。

鉄鉱石の品位は鉄分の多寡だけでなく、リンやアルミナなどの不純分の含有量も重要。一般的には低リン、低アルミナの鉱石が高品質と言われているがここ数年、豪州やブラジルを含め鉄鉱石産地では高品質鉱石の生産減が指摘されている。

高炉メーカーの技術力向上や鉄鉱石を焼き固めるペレットプラントの普及などを背景に高リン、高アルミナの鉱石も使われ始めているが、どうしても高品質鉱石に対するニーズは根強い。中国の鉄鋼メーカーもそうした傾向を強めており、供給力が限られる高品質鉱石の需給は引き締まりがちだ。仮にウクライナやロシアなど新興供給国の輸出ドライブがかかっても、豪州、ブラジル鉱石の需給への影響は限定的となる。高品質鉱石のタイト感が市場にインパクトを与え、鉄鉱石マーケットは18年も引き締まった状態が続きそうだ。

原料炭

供給不足の懸念継続、中国の国内炭鉱規制もカギに

原料炭も価格が下がりにくい展開となりそうだ。中国をはじめ主要鉄鋼生産国で需要が底堅く推移しているのに加え、原料炭生産国では引き続き供給不安要因がくすぶるためだ。2017年は豪州で発生したサイクロンの影響で、3月から4月にかけて価格が急騰、強粘結炭(コークス主原料)で一時1トン300ドル(スポット価格)を突破した。こうした超高値となるかは別として、供給不安が顕在化すれば価格が再び乱高下する局面も予想される。

豪州、供給増には限界も

原料炭の最大の供給国オーストラリアは、サイクロンの影響で17年前半に出荷量が減少。これを取り戻すため足元では増産基調が続いている。ただ、クイーンズランド州などでは終掘が近づいている炭鉱などで生産量が伸び悩む傾向にあり、供給量が大きく増える状況とはなっていない。

さらに懸念されるのが輸送インフラ。特に脆弱なのがクイーンズランド州の港湾。同州の複数の船積み港では昨年後半以降、滞船が慢性化している。炭鉱からの出荷が減少した面はあるものの、「船積み能力の問題」との指摘もあり、当面は供給面の足かせとなる可能性もある。

米国、カナダの炭鉱は16年、17年の価格急騰を受けて、増産基調が続いている。米国では昨年、休止中だった炭鉱の再開が相次ぎ、16年比で数百万トンの増産となったもようだ。ただ、カナダを含め、主だった炭鉱はほとんど再開済みで、現状では生産余力はそう大きくない。18年の供給規模は米国3500万~3700万トン、カナダ2600万~2800万トン程度と、17年並みにとどまる公算が大きい。

新興供給国ではモザンビークが増産となる見通しだ。ブラジルの資源大手ヴァーレが運営するモアタイズ炭鉱は17年から本格生産に入った。目標とする年産規模1800万トン(うち原料炭は7割程度)に向けて増産態勢を継続する計画。ただ、世界の海上貿易量に与えるインパクトは限定的とみられる。

インドの原料炭輸入は増加へ

需要面ではインドの動向が注目される。鉄鋼生産の増加が続く同国では、原料炭の輸入が年々増加傾向にある。高炉吹き込み用炭を含む全原料炭の輸入量は16年以降、4千万トンを超えており、日本の輸入量(約6千万トン)に迫る勢い。18年も増加が見込まれており、原料炭の需要増をけん引する見込みだ。

中国は、国内炭鉱の操業規制などもあり、引き続き一級強粘結炭を中心に輸入量は底堅く推移する見込み。日本や欧米など先進国でも、鉄鋼生産が堅調に推移する中、原料炭輸入が減少する見込みは薄い。

南半球はこれから雨季に入る。昨年、豪クイーンズランド州を襲ったサイクロン「デビー」は石炭の鉄道輸送網に大きな被害を与えた。同州では11年の年初に発生した巨大サイクロンで多くの炭鉱が水没する被害にあった。

その経験から炭鉱での水害対策は大きく前進したが、鉄道網は手つかずの状態。サイクロンが発生すれば原料炭供給への影響が懸念される状況に変わりはない。雨季が終わる4月ごろまでは注意が必要だ。