世界的な環境・燃費規制の強化による自動車の軽量化ニーズが一段と高まっている。欧州や中国では電気自動車(EV)シフトの政策が掲げられ、自動車部材のアルミ化の動きも加速を始めた。スチールからアルミへの切り替え需要を狙うアルミ圧延メーカーは、相次いで自動車パネル(ABS=オートモーティブ・ボディ・シート)用アルミ板の仕上げラインを稼働させている。世界のアルミ圧延大手のABSマーケットへの取り組みと今後の見通しをまとめた。(遊佐 鉄平)

米国の燃費規制を背景に、フォードがピックアップトラック「F150」のオールアルミ化を実現してから3年。フォルクスワーゲンによる排ガス不正問題や、トランプ米大統領によるパリ協定離脱などの逆風はありながらも燃費規制の厳格化は継続。欧州や中国ではEVシフトが鮮明になるなど自動車の軽量化ニーズに衰えはなく、むしろ欧米中心だった〝アルミ化〟の動きが日本や中国でも本格化の様相を見せている。

米国市場

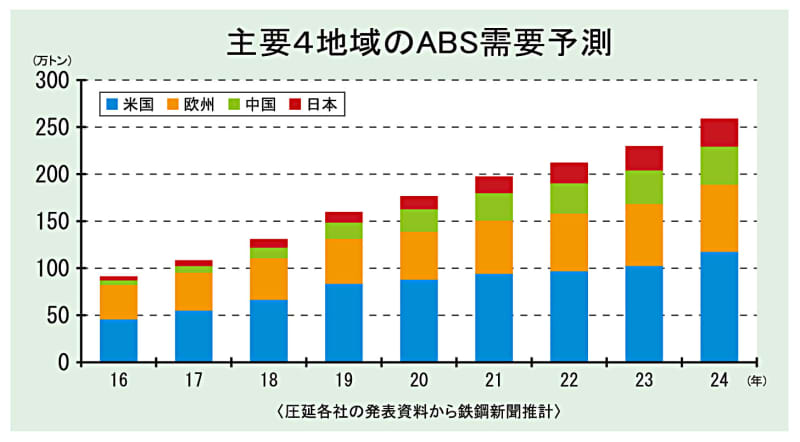

フォードをはじめとしたビッグ3やEV最大手のテスラといった米国系に加え、日系自動車メーカーがABSの採用を加速させている。しかしながら足元では、14年当時に有力視されていた〝20年に年100万トン〟見通しには届かず、〝25年に年120万トン〟という予測が出始めている。それでも世界最大の市場に違いはなく、アルミ圧延大手はシェア獲得を狙っている。

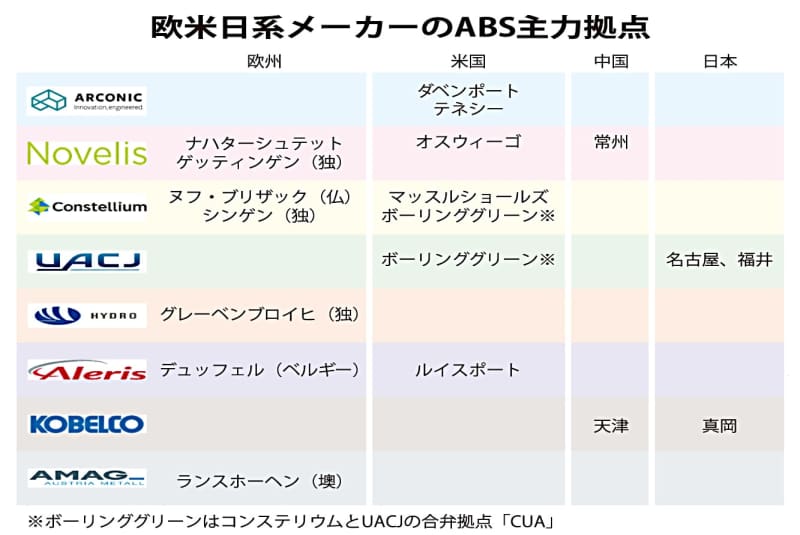

米国市場は米アーコニック(旧アルコア)と米ノベリスという先行メーカーをUACJ、オランダのコンステリウム、米アレリスが追う構図となっている。

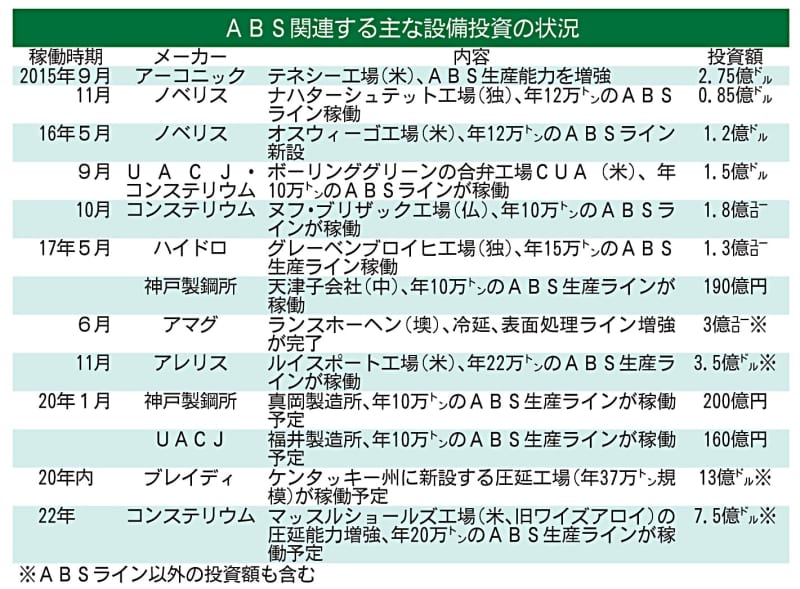

ノベリスはオスウィーゴ工場(ニューヨーク州)に三つのABS仕上げラインを持つほか、キングストン工場(加オンタリオ州)でもABSを製造でき、合計の年産能力は40万トン。17年4~9月期の北米におけるアルミ板販売量は前年同期比1割増の54万トンに達するが、その伸びをけん引したのはABSとされている。アーコニックはダベンポート工場(アイオワ州)、テネシー工場(テネシー州)も依然として繁忙状態で、新ラインの増設が視野に入っているとの声もある。

この2社を追従するUACJとコンステリウムは16年に合弁工場(CUA、ケンタッキー州)を稼働させたが、設備の不具合などもあり本格的な量産出荷に時間がかかっている。

年内のフル稼働には黄信号が灯っているが、早期の立ち上げと将来的なライン増設を視野に入れて営業活動に取り組んでいる。アレリスは17年下旬、ルイスポート工場(ケンタッキー州)に二つの仕上げラインを稼働させ、本格的な量産に向けて動き出した。

このほかコンステリウムがマッスルショールズ工場(旧ワイズアロイ、アラバマ州)に単独で年20万トン規模の仕上げラインを新設する方針。新興企業の米ブレイディ・インダストリーズは年産能力37万トン規模のアルミ圧延工場(ケンタッキー州)の建設を表明し、製品ラインアップにABSを盛り込んだ。一方で14年に米国進出の検討を表明した神戸製鋼は、日本と中国市場を優先するとして米国への進出機運は一歩後退している。

各社が取り組みを強化しているABS市場だが、25年時点の圧延メーカーのキャパシティは100万トン弱程度にとどまるとみられている。この予測に基づけば25年時点でも需要過多の状況にあり、今後も活発な設備投資が継続する可能性もある。

日中でも〝アルミ化〟進展

欧州市場

各国の燃費規制の中でも特に厳しい水準が求められているのが欧州市場だ。CO2排出量を21年までに1キロメートル当たり95グラムまで高めるCAFE規制を導入した。さらに30年までに21年基準から3割削減を求める新基準の適用が決まったことを受け、自動車メーカーの車体軽量化の取り組みが加速している。圧延メーカーもこの動きを捉えるべくABSの生産能力増強を進めている。

欧州市場に生産拠点を持つのはノベリス、コンステリウム、ノルウェー・ハイドロ、アレリス、オーストリア・アマグの5社。欧州でも先行するのは年35万トン超を持つノベリスだ。主力のナハターシュテット工場(独)で15年11月に年12万トンのABS仕上げラインが稼働させたほか、ゲッティンゲン工場(独)、シエール工場(スイス)でもABSの生産が可能だ。

英国では、ジャガー・ランド・ローバーと自動車材のリサイクル技術を共同研究するなど、自動車メーカーとの連携を深めている。

ノベリスを追う4社のうちアレリスを除く3社は、16~17年に大規模設備を稼働させた。ハイドロは昨年5月、グレーベンブロイヒ工場(独)で最新鋭のABSラインの稼働をメルケル独首相らと祝った。

今回の投資によりABS生産能力は年5万トンから年20万トンへ大幅に増加。メルセデス・ベンツやアウディ、BMW、プジョー・シトロエンといった欧州系自動車メーカーへの出荷が決まっており、欧州でのプレゼンス向上を目指している。

コンステリウムも欧州の主力拠点ヌフ・ブリザック工場(仏)で、16年に年10万トン規模のABS工場を設置した。シンゲン工場(独)では18年中に冷延ラインの増強が完了する見通しで、ヌフ・ブリザック工場への原板供給拡大と独ユーザーへのABS出荷が可能になる。

さらにヌフ・ブリザック工場は、既存設備の改良などを通じて19年までに年産能力を16万5千トンまで高める計画だ。

アマグは17年6月に最新鋭冷延ラインの増強が完了。アルミ板の年産能力が30万トンに拡大し、ABSへの取り組み強化の構えを見せている。

中国市場

中国市場はノベリスと神戸製鋼が年10万トン規模の仕上げ工場を量産稼働させているが、中国系圧延メーカーもABSの取り組みを強化している。15年までにアウターパネルの試作を開始していた南山アルミと西南アルミ(チャイナルコ系)を筆頭に、河南中孚実業、南南アルミ、河南明泰などが続々とABS市場に参入。年200万トンの巨大アルミ板工場を建設し、アレリス買収騒動でも名前が挙がった中国忠旺集団もABSへの参入を目指している。

これら現地系の進出スピードは速く「実効性はともかく計画段階のものをカウントすれば、20年までに10本以上の仕上げラインが稼働する見通し」(メーカー筋)との指摘もある。1ライン当たりの生産能力が一般的な年10万トンと仮定すれば供給能力過剰に陥る可能性も高い。しかしながら、「すべての中国系圧延メーカーが品質や技術面でフル稼働を維持できるとは考えにくい。また現時点では政府がEV化にかじを切っており、需要予測も大幅に上回って着地する可能性もある」(商社筋)との声も根強く、期待は非常に高まっている。

最新鋭設備を導入している中国系アルミ圧延メーカーは、先行するノベリスと神戸製鋼を捉えるべく、まずは現地系自動車メーカーへの採用活動を進めていく方針を示している。

日本市場

17年は日本でも自動車アルミ化の本格化を感じる1年だった。神戸製鋼所が5月、UACJも10月に、ABS専用ラインを新設すると発表した。両社はこれまでABSを缶材などと同じ熱処理・表面処理ラインに通して製造していたが、自動車メーカーの前向きなアルミ材採用の意思をくみ取り国内拠点に初めて〝ABS専用ライン〟を導入する決断に踏み切った。

それぞれ年産能力は10万トン規模。既存の缶材との併用ラインの能力も含めれば20年には2社合計で年25万トン超に達する計算だ。それでも市中からは「今、自動車メーカーが出している計画がすべて予定通り進ちょくした場合、年25万トンでも能力が不足する可能性が高い」(UACJ幹部)という力強い声が聞こえている。

現時点で海外勢が日本市場に参入してくる観測はない。大手2社が自動車メーカーの品質要求や価格交渉にどれだけ対応できるかが、次の投資のカギとなりそうだ。