2017年暦年の普通鋼鋼材輸入量(普通鋼用途とみられる中国製合金鋼含む)は510万トン前後となる見通しだ。16年実績は約495万トン。3%程度の増加となる。日本の国内需要は堅調で、需給はひっ迫感を保ったまま推移した。ただ、中国国内市場が好調に推移したため、ユーザー・流通にとって中国材の割高感が高まり、その成約量は減少した。一方、韓国材は日系自動車メーカーの好調な生産、厚板需要増に伴い、16年比で増加した。17年の動向を振り返るとともに18年の輸入鋼材市場を展望する。(宇尾野 宏之)

主要2社ともロールタイト

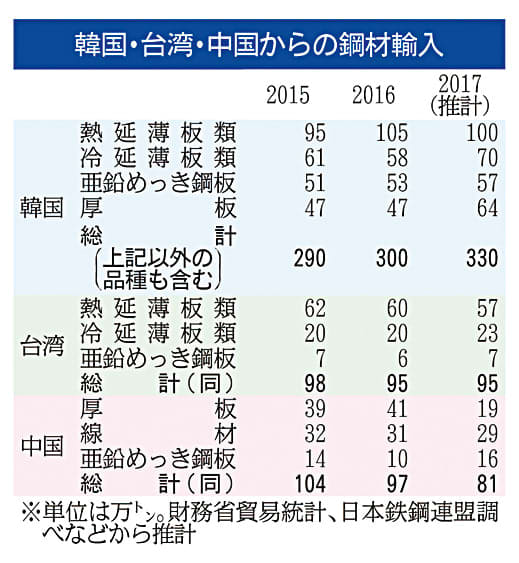

主要ソースの動向を見ると、17年の韓国ポスコ材の入着量は16年比で微増となる年300万トン程度となったもようだ。

17年は新日鉄住金大分製鉄所の厚板ミル休止の影響に伴い、造船メーカーからの要求に応える格好で、上期は厚板の供給が増えた。

しかし、ミルの復旧により、その後は厚板入着量が減少。上期以降は前年とあまり変わらない数量に落ち着いた。厚板を除く他品種はほぼ前年と変わらなかったが、需給がひっ迫した熱延コイルについては大幅に減少したようだ。

18年は前年同様、ロールはタイトな状態が続く見通し。増産を狙った投資は現時点で計画されておらず、日本への輸出ドライブに拍車は掛かりそうにない。ただ、昨年には光陽製鉄所第7CGLで1・5ギガパスカル級のGA・GI鋼板が生産可能となった。ポスコとして自動車用鋼板を拡販する方針に変化はなく、こうした戦略商品の販売は増える可能性がある。

ポスコは今年、収益重視の姿勢を一層強めるとみられ、日本向けも採算難の品種については販売方針を見直すことになりそうで、販売量はかなり減少する可能性もある。

台湾・中国鋼鉄(CSC)の日本向け販売量はここ数年、90万~95万トン程度で安定して推移している。17年もその傾向に沿った販売量となったが、熱延コイルは需給ひっ迫感が強まり、対日販売量を減らしている。

CSC最大の投資案件は、台湾プラスチックとJFEスチールとの合弁によるベトナム高炉一貫事業である「フォルモサ・ハティン・スチール」。17年5月には1号高炉が稼働した。2号高炉は18年上期中の稼働を予定しており、早期に戦力化できれば、熱延コイルのロールタイト感の緩和につながり、輸出余力も出てくるだろう。

CSCはユーザー(直需)向け販売比率を高めているものの、採算重視の姿勢にもあり、不採算化している品種・向け先については、東南アジアなど他地域向けの輸出が好調なだけに見直しを進める可能性がある。

ただ、安定供給を続ける方針に変わりはない。販売量は若干減となる可能性があるものの、ここ数年と同様の傾向が今年も続きそうだ。

中国材はここ数年、敷板や建材向け溶融亜鉛めっき鋼板、普通線材など用途は限定されるものの、日本でも安定した輸入量が続いていた。しかし、17年は日本材に対して割高感が高まった結果、16年比15~16%減の80万トン前後となる見込み。

品種別に見ると、敷板用途とみられる厚板が半減。敷板価格の上伸から日本ミルが販売を増やしたようで、そのことも影響しているとみられる。一方、溶融亜鉛めっき鋼板は日本ミルのタイト感から中国材への引き合いが増えたようで、5万~6万トン増となりそうだ。

今年も中国の生産調整は進みそうで、日本向けが増えるような要因は見当たらない。ただ、建築用溶融亜鉛めっき鋼板はこれから需要が本格化してくるとみられ、ユーザー・流通が手当てを進める可能性もあり、めっきは輸入増となる見込みもある。

このほか、ポスコ、CSCの販売が減少する場合、需給ひっ迫を背景にユーザー・流通は中国メーカーおよびポスコ、CSC以外の韓・台メーカーから手当てを進める可能性もある。

普通鋼鋼材輸入の動向/大澤基宏大成興業相談役に聞く/内需堅調、輸入も増勢

――17年を振り返ると。

「中国が直接的にも間接的にも世界の鉄鋼業に大きな影響を与えている、と改めて痛感した1年になった。環境対策のための減産規制、地条鋼の取り締まりなどで供給が減った一方、需要は底堅く推移した。その結果、中国の輸出量は16年比で約3割減少し、年間で8千万トンを割り込むことになりそうだ。輸出が減ったことによって、16年に比べて目立った貿易摩擦もなかった。中国は16年に米国などで大きな摩擦を引き起こしていたが、17年の海外マーケットは中国における需給調整の進展のおかげで、穏やかに推移したと言えるだろう」

「日本国内も堅調だった。東京五輪関連需要がようやく動きだし、自動車も引き続き順調に推移した。後半には株高に加え、為替も円安に振れ、景況感は向上。その結果、引き合いが増えただけでなく、相場も年間を通じて右肩上がりとなった。原料高に伴う大幅値上げが後半からようやく浸透し始め、メーカーさんの収益は改善。一方、流通は需要増に伴い販売量が増えたところは多かっただろうが、残念ながら先行するメーカー値上げに追い付くことはできなかった。そのため採算的には厳しい1年となった」

――輸入材の動向は?

「17年の輸入量は500万トン強になる見込みで、16年比で15万トン程度増えることになる。新日鉄住金の大分製鉄所における厚板ミル火災事故の影響に伴い、韓国から厚板輸入が増えたのが要因として大きい。ただ、全般的には熱延コイルおよび厚板が減少した一方、冷延・めっきコイルが増えている」

「特徴的なのはこの程度で、大まかに捉えれば日本国内の需要増に伴い、それを補うように輸入が増えた。ごくごく自然な流れであり、輸入量および製品構成に関して特段変わったことはなかった1年だったと言える。海外マーケットの平穏さを反映した結果だったかもしれない」

――今年をどうみますか。

「上期は17年後半並みの需要が続きそうで、輸入量もこれに準じた推移になるだろう。高炉メーカーさんの値上げは今年さらに浸透するはずで、流通にとってもやっと採算を改善できるタイミングになる。また、輸入材の値上げについても国内材の値上げが浸透しない限り難しい。ようやく輸入材の値上げも受け入れられる環境が整うのではないか」

「下期からの動向は、中国次第か。17年は中国が需給調整を進めたからこそ、市場環境が整えられ、相場も上伸した。だが、中国鉄鋼メーカーの生産余力そのものは、まだ1億~2億トンあるのではないか。規制が緩和されるような事態になれば生産量が増え、輸出が増えてしまうという懸念は依然として残る。ただ、常識的に考えれば17年と同様に中国鉄鋼業も採算重視の姿勢を続け、需給タイト感は持続するとみている」

「以前は旺盛だった遠国輸入は、フレートを考えるともはや盛んではなく、輸入は中・韓・台など近国に限られている。中国の姿勢に大きな変化がない限り、昨年同様穏やかにマーケットは推移するだろう。日本の国内需要も、おおむね関係者が話すように、今年は17年よりも期待できるとみている。五輪関連需要が本格的に動きだし、自動車関連についても17年並みだろう。他の産業別動向を見ても目立った悪材料は見当たらず、少なくとも17年並みの需要水準にはなりそうで、順調に推移すれば17年以上も期待できる。予想通りに需要が増えるなら、すでに輸入材が安定ソースとして国内市場で位置付けられている以上、輸入も増える。ここ数年はこうした傾向だが、輸入量が増えるのは需要が旺盛な証しでもある。メーカーにとっても流通にとっても、良い1年になるのではないかと期待している」