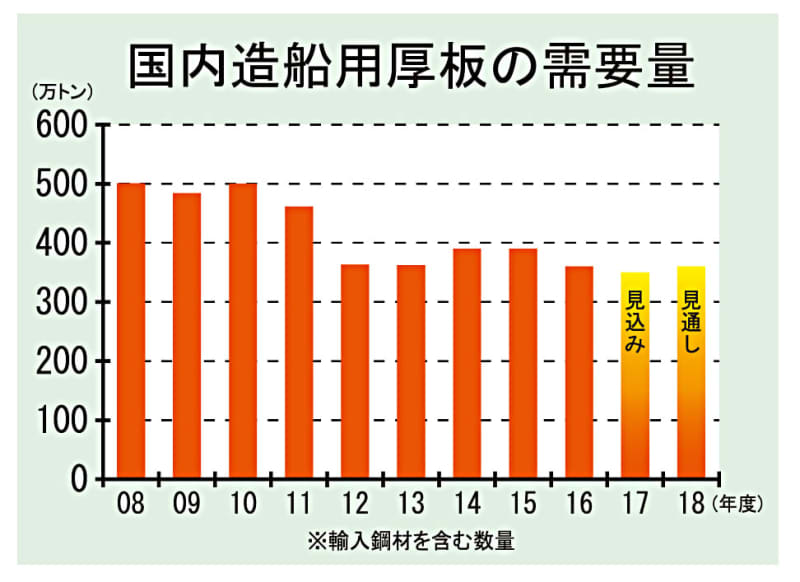

今17年度の国内造船向け厚板需要は年度初めの想定を上回り350万~360万トン程度となる見通しだ。続く18年度は、造船メーカーにとっては船価が低い受注分の生産に当たるため、収益的にはここ数年で最も厳しい状況を迎えるとみられている。

ただ数量面では、各造船メーカーはおおむね19年納期分までの手持ち工事を確保しており、受注も回復傾向となる見込み。そうなると18年度の鋼材需要量は17年度に比べて大幅に落ち込むことは考えにくく、ほぼ横ばいまたは微増となりそうだ。

造船メーカーの受注状況を見ると、16年度が底で、17年度は大幅に増えたように見える。ただこれは、16年度がかなり落ち込んだためだ。船価は現在底ばい推移となっているが、18年には回復してくるとの見方が支配的だ。船価が安いうちに発注しようという動きもあるので何とも言えないが、18年の春頃には日本造船メーカーの受注活動に動きがあるとみるのが自然だろう。

中国や韓国では造船業向けに政府の助成金が支給されるなど、一定の支援があると言われる。日本造船各社は特に昨年後半、韓国や中国の造船メーカーの安値受注から苦戦を強いられた。

現在、世界の新造船需要規模は年6千万GT(グロストン)程度。このうち日本造船は1300万GTと約2割を占める。日本造船業としては、この世界シェアを3割に引き上げたい考えだが、最低2割のシェアが維持されれば年350万~360万トンの造船用厚板需要は続くと考えられる。

今後は20年のSOχ規制など、造船でも環境対応がカギになる。日本造船の環境対応力が発揮できればシェア上昇も期待できそうだ。(一柳 朋紀)