エンジ・造船は一過性要因で下方修正

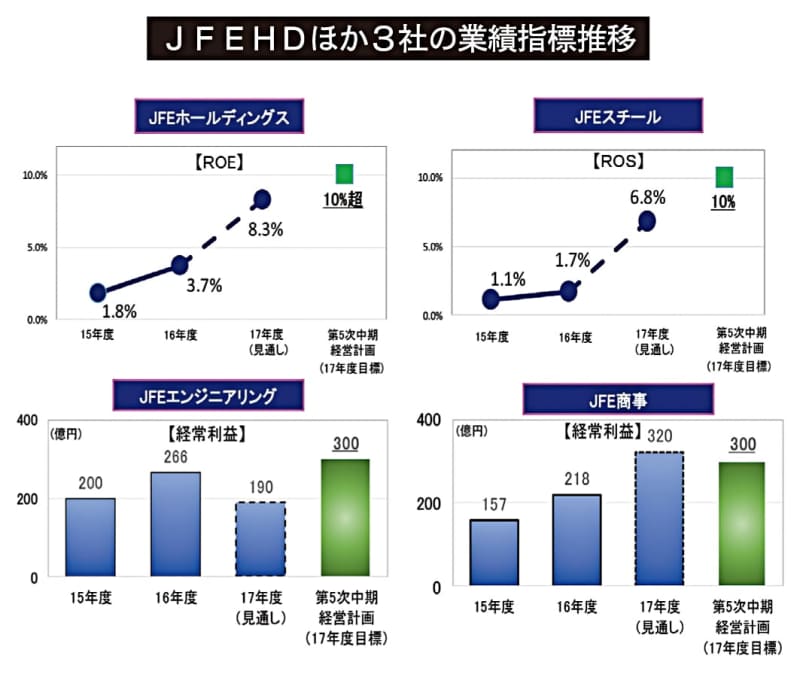

JFEホールディングスは今月初めに公表した通期業績見通しで、前回予想を200億円上回る2200億円(ROS6・0%)の連結経常利益見通しを示した。3カ月前の通期業績見通しで示したセグメント別の連結経常利益見通しと比べると、JFEスチールが1500億円から1850億円に上振れ。JFE商事も290億円から320億円に上振れする。一方でJFEエンジニアリングは250億円から190億円に下方修正し、造船関連の持ち分法適用会社のジャパン・マリンユナイテッド社で10~12月期に106億円の持ち分法投資損失を計上した。

事業別の中身について財務・経理部門を管掌する岡田伸一副社長は「鉄鋼事業(JFEスチール)は、価格が上昇した原料のキャリーオーバー影響を含めた棚卸資産評価差(260億円)や、その他要因で350億円の改善となる。10~12月期にメタルスプレッドが拡大し、1~3月は原料高でスプレッドはやや悪化するが、原料価格上昇に鋼材価格改定がほぼ対応できることで棚卸評価差がプラスで残る形となる」と説明する。

鉄鋼と並んで上方修正となった商社事業については「米国ケリーパイプなど海外グループ会社の収益改善と鋼材価格上昇による増益が寄与する」という。

一方で下方修正となった事業について「エンジニアリング事業は、新規商品や海外工事の追加コスト発生に加え、受注案件の売上げ計上時期差による売上高減少影響などが響く」と言及。さらに106億円の損失計上となった持ち分法適用会社(45・9%出資)のジャパン・マリンユナイテッド(JMU)社については「特定の船種(ふなだね)について、一部工事の進捗遅れおよびコストアップによる損失計上となる。円高による受注分の採算悪化とか損益目減りという一般的なものではなく、あくまでも個別案件における一過性の損失計上」としている。

なお、グループ全体として業績回復基調にある今期の実力ベースの経常利益額については「鉄鋼事業の通期経常利益見通しは1850億円。ここから在庫評価差など一過性要因の290億円を差し引くと、1560億円が鉄鋼事業の実力損益となる。これに他事業の利益を加えると1910億円が今期の実力経常益だと考えている。前期に比べれば、スプレッドの改善とコスト削減が効いて、大幅に実力経常益が改善している」との手応えを感じている。

鉄鋼事業では海外事業会社の業績改善もプラス要因だ。2015年度には海外トータルで赤字だったが、16年度は黒字化し、今期は前期を上回る利益見込み。15%出資する印JSWスチール、中国の宝武集団との合弁であるGJSS社や米国CSI社などが堅調となっている。タイのJSGT社は17年に暦年ベースで初の通期黒字化を果たした。

鉄鋼事業を中心に、来期に向けた見通しについては「好調な鋼材需要を受け、鉄鋼事業中心に堅調な業績が続くとみている。海外は、中国の需要が強いままで継続するのか、春節明けの市況動向はどうなるのか、などをよく見ていく必要がある」とした上で「原料で言えば近年、原料炭の価格変動が大幅になっている。南半球は雨季でサイクロンなどが起きる可能性もあるので、慎重に見ていきたいと考えている。急騰するかどうかを含めて注視していく必要があるが、高止まりが続くとみている」との見方を示す。

JFEスチールの生産販売数量が低位にとどまっていることにも触れて「設備トラブルの影響で、粗鋼生産見通しを前回見通しよりも引き下げた」とした。

今期からJFEスチールに移管した仙台製造所(旧JFE条鋼)の増加分を除けば、今期の生産量は前期比ほぼ横ばいか微減にとどまる水準となっており、造る力の向上が大きな課題になっていると言えそうだ。

今回下振れとなったエンジニアリング事業と造船事業も、来期は一過性のマイナス影響が解消する。エンジニアリング事業では受注高の回復もあるため、業績は回復基調、つまり来期は「増益要因」に転じるものと想定される。(一柳 朋紀)