屋根材や壁材(サイディング)向けをはじめとする建材薄板は、住宅向けは緩やかな回復にとどまり、非住宅向けが全体の需要をけん引する構図が続きそうだ。

非住宅向けは昨年と同様に都市部やその周辺で倉庫や工場、物流施設の建設計画が相次ぎ、「2018年度末に竣工予定の案件が少なくない」(商社営業担当)。一連の動きは「特に規模が大きい金属屋根や金属サンドイッチパネルで顕著」(同)といい、「これまで流動的だった納期が明確になってきた」(鋼板メーカー)。いずれも夏場以降にも現場への納入が活発になるとみられる。

首都圏で東京五輪・パラリンピックの関連施設で外装材の施工が本格化し、業界全体で板金技能者の確保も厳しさが増してくる。

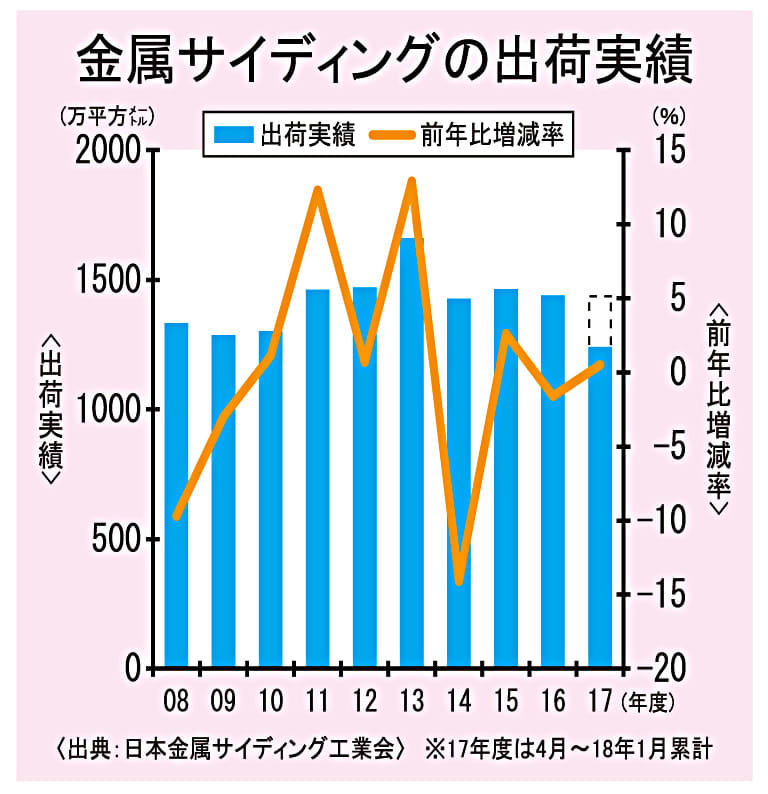

対照的に既存建築物のリフォーム比率が高い住宅向けは回復基調の加速に期待がかかる。17年の新設住宅着工戸数が0・3%減と小幅ながら3年ぶりに前年を割り込むほか、日本金属サイディング工業会が会員に調査した金属サイディングの出荷量もほぼ横ばいで17年度末に向かうなど「需要環境が大きく好転した印象はない」(メーカー営業役員)。他素材の攻勢も強い中、消費増税に先立っての駆け込み需要の動向が注視される。

カラー塗装のない亜鉛めっき鋼板などの生地材については、主要向け先である軽量下地材、ダクトなどは非住宅建設案件が多いため、比較的堅調な荷動きが予想されているが、足元では一様に盛り上がり感に欠ける。軽量下地材やダクトは内装工事に用いるため、屋根や壁など外装工事の後ずれの影響を大きく受けるためだ。

表面処理鋼板専業メーカーにおいては、原板価格の上昇に加え、10年ぶりの高値圏でもみ合う亜鉛が採算を直撃する。亜鉛めっき鋼板の中でも建材向けは亜鉛の使用比率が高く、製品価格への反映が急務の課題になっている。

値上げの動きについては、メーカー各社が昨秋に打ち出した値上げが二次流通や特約店、その先の板金屋向けなど流通市場に今春からようやく浸透し始めそうだ。

年明けの1月以降、一次商・準窓口商から二次流通や特約店への高唱えが本格化し、2月までに大手メーカー系列の流通では値上げに向けて足並みがおおむねそろった形だ。商社筋は「非住宅向けのカラー厚番手鋼板や品薄感の強い生地材などは陥没価格帯が是正された」としている。

一方、住宅向けがメインの薄番手鋼板は新設戸建て、集合住宅向けとも低調に推移しているほか、瓦や窯業といった他素材間との競争もあり、値上げの動きは限定的となりそうだ。扱い筋は「今年後半ごろから19年10月の消費税増税に向けた駆け込み需要が予想される。しかし当面は好転材料が見当たらない」としている。

建設業界では、躯体を建設する鉄筋工など職人だけでなく、板金など内・外装工も慢性的な人手不足に陥っている。このため施主や発注元は鋼材などの資機材の価格を抑えて、人件費に見積もりコストを回す傾向が根強い。特約店筋は「施主や発注元などの取引先は依然として鋼材価格が上昇したことへの認識が薄い」と指摘する。

足元の受注状況の実感からは、円滑なメーカー値上げ転嫁は難航が予想されるものの、メーカーと流通の〝製・販〟のより一層の連携とともに、施主や発注元に対して鋼材価格の上昇を粘り強く説明し価格転嫁を進めることができるかが、市況上伸の大きなカギとなりそうだ。