タイを上回る東南アジア最大の鉄鋼市場となったベトナムが試練の時を迎えている。伸びる需要を捕捉しようと能力増強が進むのに対し、内需の伸びが追いつくまでの支えとなってきた米国や欧州向け輸出は通商措置で先行きが危うい。ベトナム鉄鋼各社は「蹉跌」をどう乗り切るのか。(ホーチミンシティ発=黒澤広之)

ホーチミン市でひときわ目立つ建物がある。完成すれば市内最高峰となる81階建てのランドマーク。日鉄住金物産が出資を予定する地場の鋼材流通・建材加工会社、QHプラスが部材を受注していることでも知られる。建設ラッシュに沸くベトナムを象徴した大型プロジェクトだ。

そのベトナムで開かれた英国鉄鋼メディア、カラニッシュの国際会議。ベトナム鉄鋼連盟のニュエン・ヴァン・スア副会長による概況説明に参加者は首をかしげた。

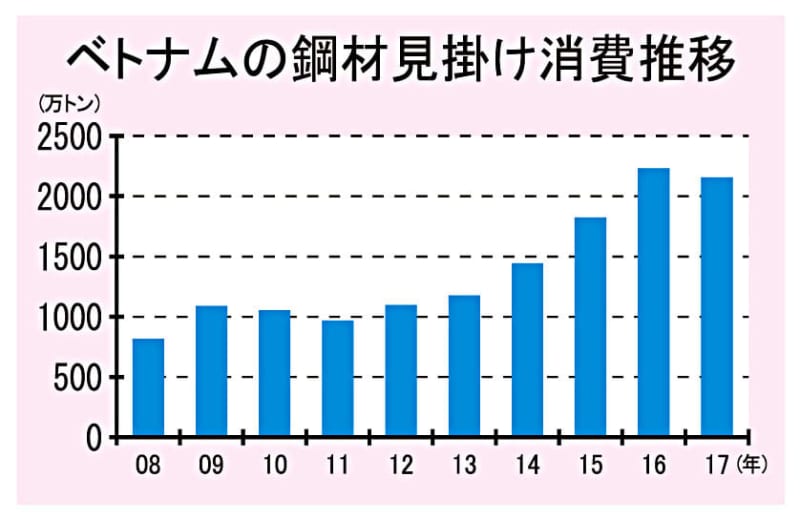

「ランドマーク81」に限らず、市内各所でクレーンの林立が見られるように、ベトナム鉄鋼市場をけん引する建材向け需要は好調とされてきた。ところが同連盟が示した2017年のベトナム鋼材見掛け消費は前年比3・4%減の2158万トン。6年ぶりに前年割れへ転じていた。

減少の理由ははっきりしていない。幾つかのプロジェクトで遅れが生じた影響や、昨年上期は買い付けが膨らんでいた輸入鋼材の販売を優先する在庫調整局面だったとも指摘される。

スア副会長は「建設産業は伸びており、18年の鉄鋼需要は再び増加する」と話す。言葉通り、仮に内需が堅調としても不安材料は残る。輸出市場の先行き次第では、国内の過当競争が強まる点だ。

建材薄板、競争激化へ

競争激化が見込まれるのは、条鋼類より薄板類だ。特に表面処理鋼板は輸出の依存度が高い上に、能力増強が著しい。17年のベトナムの鋼材輸出は471万トンと、前年比で2割ほど増加。このうち表面処理鋼板は176万トンと、全体の4割近くを占めた。

屋根材など建材薄板で使われる表面処理鋼板メーカーは、まさに群雄が割拠している。越鉄連の集計では、昨年の同鋼板の生産量(亜鉛めっき鋼板やガルバリウム鋼板、カラー鋼板での重複分を除く)は364万4千トンとされ、前年比で22%増だった。

この世界で現状の越最大手は、能力拡大へいち早く動いたロータスことホア・セン・グループ。ホアセンによる表面処理鋼板の生産は約120万トンで、うち半分を輸出し、国内販売でもトップシェアを握る。

これに続くのが、日本企業との関係が強いトン・ドン・ア(TDA)。そしてナム・キン・スチールで、2社の昨年の生産はTDAが48万トン、ナムキンが57万トンだった。2社ともに半分ほどを輸出するため、国内シェアはホアセンの3分の1程度。ただTDAは6月にも年産100万トンへの能力増強が完了するため、ナムキンとの拮抗から一歩抜け出しそうだ。

住友商事やマレーシアのFIWスチール、越国営企業のVNスチールによる合弁会社、サザン・スチール・シート(SSSC)もビエンホアの第1工場に続き15年にニョン・チャックで第2工場を新設。年産25万トンでフル稼働しており、大半を国内市場で販売しているため上位のシェアを確保している。

このほか台湾・中国鋼鉄(CSC)や新日鉄住金の合弁会社、CSVCや、NSブルースコープ・ベトナム、マルイチ・サンスコといった外資系、多数のローカル系も存在する。加えて輸入鋼材(原板用途を除く)が年間30万トンほど占めており、年間200万トン強とされる表面処理鋼板市場での競争は激しい。

一方、内需捕捉がままならなければ高採算の欧米向け輸出でつなぐ、という戦略は米国・トランプ大統領によって難しくなった。「通商拡大法232条」の発動で対米輸出には25%の追加関税が課されるようになり、この余波で輸入鋼材の増加を懸念したEUも広範な鋼材を対象としたセーフガード(緊急輸入制限措置=SG)調査を始めた。

ベトナム材を担ぎ欧米市場へ輸出してきたトレーダーは「他の市場を探すまで」と強がるが、欧米ほど高値で売れる輸出先など、そうはない。欧米向けは輸出全体の2~3割を占めるとされる。さらに来年にはホア・ファット・グループが高炉から建材薄板の一貫生産を予定している。内憂外患の中でどう活路を見出すか、各社のポジショニングが問われる。