トヨタ自動車や日産、ホンダなど、大手自動車メーカーを支える自動車部品関連メーカーの業績が好調だ。自動車はエンジンや車体、モーター、ミラー、ランプ、タイヤなど約3万個に及ぶ部品が必要で、それぞれのメーカーは技術革新やコスト力の強化で世界的にも高い競争力を誇っている。

自動車部品関連メーカー4,391社の最新期(2016年10月期-2017年9月期)の売上高合計は33兆2,021億8,500万円(前期比1.5%増)で、堅調に推移している。ただ、利益(当期純利益)の合計は1兆1,260億3,300万円(同6.1%減)と減益となった。4,391社のうち、中小企業(4,170社)の利益は、前期比18.3%増と好調だったが、大企業(221社)は同9.4%減と苦戦し、明暗が分かれた。

完成車メーカーから部品メーカー、下請けと何層にもわたるサプライチェーンを形成し、各企業の技術革新やコスト削減を背景に自動車部品関連メーカーは市場を形成してきた。だが、電気自動車(EV)やプラグインハイブリッド自動車(PHV)など、世界的に電気自動車市場が急速に拡大するなか、部品需要の行方は不透明で、自動車部品関連メーカーは大きな転機を迎えている。

- ※ 自動車部品関連メーカーは、「自動車部分品・付属品製造業」や「内燃機関電装品製造業」など、自動車部品製造に関連する業種や企業をTSRが独自に選定、定義した。なお、トヨタ自動車などの完成車メーカーは含まない。

- ※ TSR企業データベース398万社から、単体決算で3期連続(最新期2016年10月期-2017年9月期、前期2015年10月期-2016年9月期、前々期2014年10月期-2015年9月期)で比較可能な4,391社を対象に抽出、分析した。

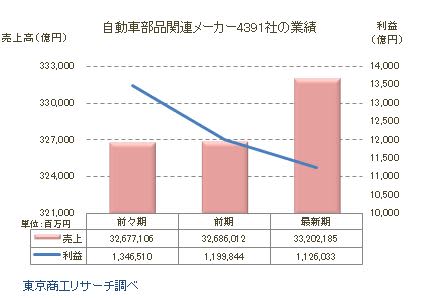

業績 増収傾向が続く

トヨタ自動車など大手自動車メーカーは海外市場の販売増などで好調を持続し、その波及効果で自動車部品関連メーカーも小幅ながら増収を続けている。

自動車部品関連メーカー4,391社の最新期(2016年10月期-2017年9月期)の売上高合計は33兆2,021億8,500万円(前期比1.5%増)、当期利益合計は1兆1,260億3,300万円(同6.1%減)と増収減益だった。

最新期の減益要因は、為替変動や原材料の高騰、人件費上昇、投資負担などがあり、とくに大手が軟調な動きだった。

売上高別 上位8%の企業が売上の9割を占める

自動車部品関連メーカー4,391社の売上高は、1億円以上5億円未満が1,414社(構成比32.2%)で最多だった。次いで、1億円未満1,041社(同23.7%)、10億円以上50億円未満809社(同18.4%)の順。

5億円未満の構成比が55.9%を占める一方で、構成比がわずか7.9%の100億円以上の348社が全体の売上高の約9割(構成比87.3%)を占めている。

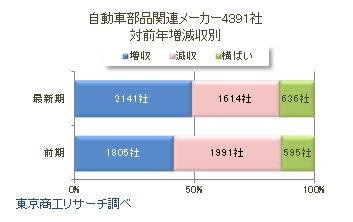

増収企業が約5割を占める

4,391社の最新期の増減収別は、増収企業が2,141社(構成比48.7%)だった。一方、減収企業は1,614社(同36.7%)、横ばいが636社(同14.4%)。

前期と比べ増収企業は7.6ポイント増加し、好調な受注がうかがわれる。

増益企業も約5割を占める

4,391社の最新期の増減益別は、増益企業が2,175社(構成比49.5%)だった。減益企業は1,513社(同34.4%)、横ばいが703社(同16.0%)。

最新期の利益が赤字だったのは592社(構成比13.4%)で、前期752社から160社減少した。

主な自動車部品関連メーカーの売上高ランキング デンソーがトップ

主な自動車部品関連メーカーの売上高ランキング(最新期、単体決算)は、トップが(株)デンソーで2兆4,728億4,900万円(前期比1.9%増)だった。次いで、2位はトヨタ車体(株)で1兆7,210億8,800万円、3位は(株)豊田自動織機の1兆2,527億9,700万円が入った。

4位のアイシン・エィ・ダブリュ(株)、6位のアイシン精機(株)、8位のトヨタ紡織(株)、9位の(株)ジェイテクトなど、上位10社にトヨタ系列が7社ランクインした。

売上高上位の2018年3月期の決算短信(単体)が発表され始めた。デンソーは売上高2兆6,719億3,900万円と(前期比8.0%増)と大幅増収を達成。中期計画で「電動化を牽引する」と公表した。

アイシン精機の2018年3月期の単体売上高は8,524億2,000万円(同5.4%増)、(株)ブリヂストンは2017年12月期の単体売上高が8,580億8,100万円(同7.5%増)、ジェイテクトも2018年3月期単体売上高は6,471億100万円(同5.0%増)と、いずれも好調な決算が続いている。

自動車部品関連メーカー4,391社の本社地は、トヨタ自動車のお膝元の愛知県が704社(構成比16.0%)で最多だった。次いで、大阪府が438社(同9.9%)、静岡県が405社(同9.2%)と続き、自動車産業が基幹産業の中部地区を中心にしながらも、全国各地に展開している。

中小企業(資本金3億円以下または従業員300人以下)の自動車部品関連メーカーは4,170社あり、全体の9割以上(構成比94.9%)と、ほとんどが中小企業が占めている。ただ、大企業(221社)の売上高が前期比1.1%増にとどまったのに対し、中小企業は同3.1%増と頑張りが目立った。

大企業は、世界の潮流になっているEVやPHVなどに大型投資を進め、減益要因になっている可能性もある。中小企業は大手自動車部品メーカーの下請けが大半だけに、今後押し寄せてくる「EV」の波を前向きに捉えないと再編や淘汰が避けられないだろう。業績が好調なこの時期に「EV」への対策や異業種進出など、様々な対応策が必要になっている。

これまで日本の高度成長を後押ししてきた世界に誇る自動車部品メーカーだが、自動車のあり方を根本から変える電気自動車の市場拡大で存亡をかけた変革期に直面している。