ビッグリバー社がホット能力倍増、電磁鋼板にも進出

米国鉄鋼業で、買収や能力増強の投資案件が相次いでいる。トランプ政権が「通商拡大法232条」を発動し輸入鋼材の減少が見込める上に、国内鋼材市況の急騰で世界の中でも米市場が独歩高となったことが投資を後押ししている。トランプ大統領の公約でもあった米鉄鋼業の復活は実現するのか。

米国の新興電炉メーカーで、昨春に開所式を行ったアーカンソー州のビッグ・リバー・スチール。同社はドイツの製鉄プラント会社、SMSから大量の新鋭設備を導入し、鉄スクラップやホットブリケットアイアン(HBI)を原料とする年産能力160万トンの薄スラブ連続鋳造・熱延ミル「CSP」を稼働させた。

そのビッグリバーが先月、12億ドル(約1320億円)を追加投資する大規模な増強計画を発表した。ホットの年産能力を330万トンへと倍増させると共に、自動車用の次世代表面処理鋼板や電磁鋼板の生産へ新たに進出する。ハイブリッド車や電気自動車(EV)で増える需要を捕捉する狙いだ。

北米では特殊鋼メーカーのアレゲニー・テクノロジーズ(ATI)が2016年の業績不振時に撤退して以降、地場で電磁鋼板を造れるメーカーはAKスチール1社のみとなっていた。米現地のユーザーは1社購買を嫌って日本や韓国、台湾などから輸入を試みるようになった。

その輸入鋼材には「232条」で25%の追加関税が課されるようになり、韓国は適用を除外されたものの米への電磁鋼板輸出を年間7500トンまでとするクオーター(数量枠)制がかけられた。

ビッグリバーは今後、AKのみでは電磁鋼板の供給が賄えなくなると見て「第2のメーカー」へと名乗りを上げた格好。今年下期にも着工し、2年後の完工を目指す。同社はEVなどで使われる無方向性電磁鋼板だけでなく、変圧器で使われる方向性電磁鋼板の生産も探っていくとしている。

能力増強を進めているのは、ビッグリバーのような新興企業だけではない。電炉最大手のニューコアは業績が好調なこともあり、新工場の建設投資を相次ぎ発表している。17年以降だけでも、ケンタッキー州では自動車用の溶融亜鉛めっきライン(CGL)新設、イリノイ州での棒形鋼ミル増設、ミズーリ州やフロリダ州での新棒鋼工場計画を打ち出した。

ニューコアはミズーリとフロリダで連鋳と直結したイタリア・ダニエリ製の棒鋼ミル「マイクロミル」を採用しており、規模拡大と共に高効率な最新技術の導入も進めている。

電炉2位のスチール・ダイナミクス(SDI)も積極投資に動きだしている。先月にはミシシッピ州で建材用の亜鉛めっきライン新設を決めたほか、過剰債務に苦しむブラジルのナショナル製鉄(CSN)からはインディアナ州の薄板工場を買収した。めっきラインの能力は今の340万トンから420万トンへと拡大する。

米国内での増強や買収を進めているのは米企業だけでなく、外資系ではインドのJSWスチールも米事業の拡大を積極化している。JSWは07年に兄弟会社の印ジンダルSAWからテキサス州の厚板・鋼管工場を買収。これまでの生産量は微々たるものだったが、この3月に5億ドルを投じて電炉新設による一貫生産を目指すテコ入れ策を発表した。先月にはオハイオ州の電炉・熱延鋼板メーカーを買収している。

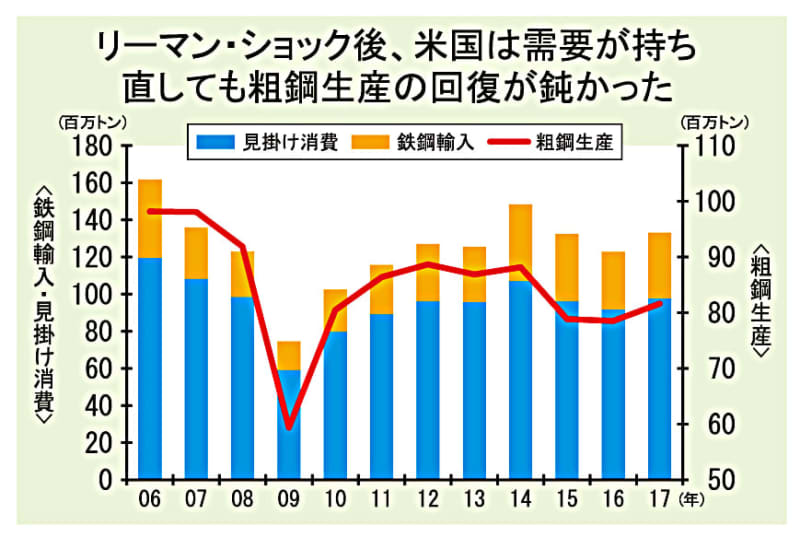

米国では15年以降、アンチダンピング(反不当廉売=AD)や相殺関税(CVD)措置を広範な国々に適用したものの、国産鋼材の競争力に難があり輸入材は減らなかった。12年以降、鉄鋼内需は1億トン前後へと回復しているものの、昨年の国内粗鋼生産は8160万トンと10年の8050万トンとほぼ変わっていない。

「232条」によって米のホット市況は10年ぶりの高値となる1千ドル程度へ跳ね上がり、USスチールはイリノイ州のグラニット・シティ製鉄所で高炉2基へ再火入れすることを決めた。米鉄鋼業は活気を取り戻したように見えるが、各国からはさまざまな品目で米への報復関税が課され始めている。米国内の鉄鋼需要に悪影響が及べば新設投資の当てが外れかねず、自由貿易を代償とした米鉄鋼業の復活が本物かはまだ見通せない。