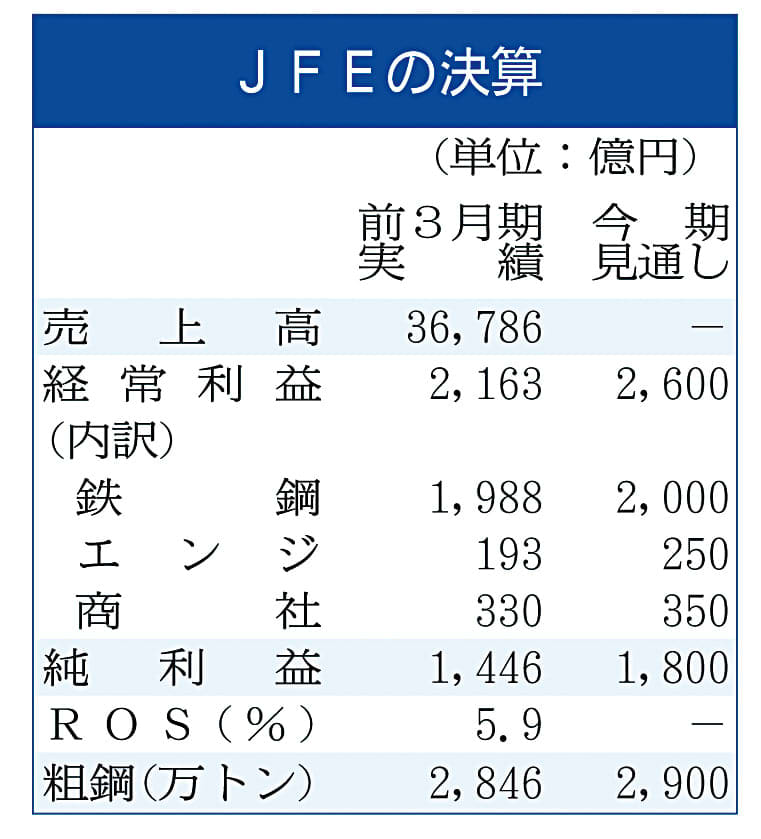

JFEホールディングスは31日、今期の連結経常利益見通しを2600億円(前回予想は2200億円)に上方修正した。前期比では2割増益となる。前回見通しでは鉄鋼事業(JFEスチール)につき「生産販売量増加や鋼材価格改善を見込むものの、副原料等のコストアップや製造基盤整備推進によるコスト増もあり1600億円に減益」とみていたが、今回見通しでは前期比微増の経常益2千億円に上方修正した。

なおエンジ事業(JFEエンジニアリング)は経常益250億円、商社事業(JFE商事)は同350億円の見通し。配当は中間期45円、期末50円で年95円とする。

上期(4~9月期)決算見通しは、売上高が前年同期比17・1%増の2兆200億円、経常利益が33・1%増の1350億円、純利益が9・1%増の950億円。ROSは6・7%の見通し。数量増加や鋼材平均価格上昇が増益要因となる。

同時に発表した4~6月期連結決算は、売上高が前年同期比10・6%増の9363億円、経常利益が41・4%増の795億円、純利益が7・6%増の614億円だった。セグメント別連結経常利益は、鉄鋼644億円、エンジ16億円、商社101億円だった。

JFEスチールの粗鋼生産は、上期で単独1430万トン、連結1510万トン程度と前年同期比で増産の見通し。鋼材平均単価は7~9月に8万1千円程度の見通しで、上期平均でトン8万円の見込み。前年同期比で6200円の上昇となる。

「スプレッド改善大きい」

▼岡田伸一副社長談「4~6月期は副原料・資材物価上昇など大幅コストアップがあったが、販売価格上昇などで増益となった。JFEスチール単体では通期粗鋼生産2900万トンを目指す。2016年度下期以降、トン2万円の値上げを上期中に達成する見通しだが、さらなる価格改善も検討していく。持ち分法適用会社の造船事業(JMU)の改善が全体の増益に寄与する」

「前回見通しとの比較では、鋼材販価上昇によるスプレッド改善が大きい。西日本豪雨の影響は倉敷地区が大きかった。減産分は通期で取り返す計画だ」