国内銀行111行の2018年3月期の総貸出金残高は445兆4,276億円(前年比1.5%増)で、2012年3月期から7年連続で伸びたことがわかった。このうち、地方公共団体(以下、地公体)向けは30兆8,509億円(同4.5%増)で8年連続で増加、中小企業等向けも310兆4,235億円(同2.9%増)で7年連続で増加した。

しかし、貸出金の伸び率は地公体向けが前年比4.53%増で、0.54ポイントアップしたのに対し、中小企業等向けは同2.91%で同0.02ポイントダウンした。

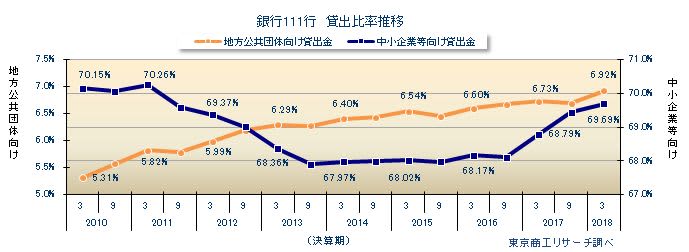

地公体向け貸出金は、貸出金全体の6.92%(前年6.73%)の構成比で、調査を開始した2010年3月期以降、3月期として最高記録を塗り替えた。一方、中小企業等向けは同69.69%で、2012年3月期の69.37%以来、6年ぶりに69%台に回復した。

金融機関は超金融緩和と企業の資金需要の低迷で、貸家等の不動産や個人カードローンなど、金利の高い特定分野に注力してきた。だが、不動産、カードローンは社会情勢の変化等で急減し、企業の事業再生や休廃業・事業承継の支援、M&Aなど、新たな分野への貸出が課題となっている。

- ※本調査は、国内銀行111行の2018年3月期決算の「地方公共団体向け」および「中小企業等向け」の貸出金残高を前年同期と比較し、分析した(りそな銀行、沖縄銀行は信託勘定を含む)。

- ※「中小企業等」には、個人向け貸出金を含む。

地方公共団体向け貸出金 前年比4.5%増

銀行111行の2018年3月期の地公体向け貸出金は30兆8,509億円(前年比4.5%増)で、調査を開始した2010年3月期以降、8年連続で増加した。111行のうち、地公体向け貸出が前年を上回ったのは55行(構成比49.5%)と半数を下回り、前年の62行より7行減少した。

111行の総貸出金のうち、地公体向け貸出は6.92%(前年比0.19ポイント上昇)を占め、調査を開始した2010年3月期から8年連続で伸長した。2018年3月期の貸出比率6.92%は、2010年3月期以降では最高記録を更新した。111行のうち、地公体向け貸出比率が前年を上回ったのは41行(構成比36.9%)で、前年の50行より9行減少した。

地公体向け貸出比率のトップは、青森銀行の33.29%(前年34.50%)で4年連続トップを維持した。以下、北都銀行32.34%(同32.05%)、北洋銀行30.27%(同29.19%)、北越銀行25.39%(同22.06%)、秋田銀行22.54%(同22.96%)と続き、上位には東北・北海道に本店を置く銀行が多く名を連ねた。

中小企業等向け貸出金 前年比2.9%増

国内銀行111行の2018年3月期の中小企業等向け貸出金残高は、310兆4,235億円(前年比2.9%増)だった。3月期では2012年3月期以降、7年連続で伸びている。総貸出金に占める中小企業等向け貸出金の構成比は69.69%で、2012年3月期以来、6年ぶりに69%台に回復した。

111行のうち、前年より中小企業向け貸出が伸びたのは105行(構成比94.5%)で、前年の102行より3行増加。内訳は、大手行が5行(前年6行)、地方銀行が63行(同63行)、第二地銀が37行(同33行)。

中小企業等向け貸出金の伸び率は、トップが中国銀行で前年比11.6%増。同行の中小企業等向け貸金は3兆1,951億円で、貸出金に占める構成比は前年65.28%から68.62%へ3.34ポイント伸びた。以下、山陰合同銀行の同10.3%増、徳島銀行の同10.1%増、島根銀行の同9.28%増、山梨中央銀行の同9.23%増の順。上位は中国地区の銀行が入り、上位10行のうち7行が地方銀行。

一方、減少率では、ワーストは栃木銀行の前年比1.5%減。以下、三井住友銀行の同1.1%減、東和銀行の同0.6%減の順。中小企業等向け貸出が前年を下回ったのは、大手行2行(前年1行)、地方銀行1行(同1行) 、第二地銀3行(同7行)の計6行だった。

111行の総貸出金残高のうち、中小企業等向け貸出金の構成比は全体の69.69%で、前年の68.79%より0.90ポイント上昇した。ただ、2011年3月期(70.26%)より0.52ポイント低く、70%台には届かなかった。中小企業等向け貸出比率のトップは、スルガ銀行の96.65%(前年96.11%)で、9年連続トップ。次いで、南日本銀行93.92%(同94.06%)、大正銀行93.74%(同93.77%)、関西アーバン銀行93.74%(同93.41%)、静岡中央銀行92.80%(同92.77%)と、第二地銀が上位を占めた。

貸出比率の前年比では、島根銀行の前年比5.28ポイント上昇(71.87%→77.15%)がトップ。次いで、筑波銀行の同4.06ポイント上昇(70.17%→74.23%)、あおぞら銀行の同3.68ポイント上昇(71.95%→75.63%)と続く。

地区別 全10地区で中小企業等向け貸出が増加

銀行本店の所在地別では、地公体向け貸出残高が東北、北陸、四国を除く、7地区で前年を上回った。増加率は九州の前年比14.8%増、貸出比率は北海道26.07%が、それぞれトップ。

中小企業等向け貸出金では、全10地区で前年を上回った。増加率トップは中国の前年比7.1%。以下、東北が同5.4%増、四国が5.1%増、北陸が同4.8%増、九州が同4.6%増と続く。貸出比率の最高は近畿の79.59%。以下、関東78.33%、中部76.06%、四国75.75%、九州73.74%の順。

国内銀行111行の2018年3月期の地公体向け貸出金と中小企業等向け貸出金が、全業態で前年を上回った。ただ、伸び率は地公体向け貸出が2年連続で前年を上回ったのに対し、中小企業等向け貸出は調査を開始以来、初めて前年を下回った。一部金融機関でアパートやシェアハウス等の貸家向け貸出で不祥事が発生し、不動産向け貸出等への貸出が厳しくなったことが鈍化につながったようだ。

金融機関は、企業の将来性など「事業性評価」に基づく貸出に舵を切っている。また、業績や個人保証、担保などに依存した「日本型金融」からの脱却も促している。本業不振の中小企業も多いなか、金融機関自体も低金利競争で収益環境は厳しさを増しており、取引企業の経営支援や資金需要にどこまで対応できるか未知数だ。