政府は10月15日、消費税増税を予定通り2019年10月1日に実施すると表明した。

2014年4月の5%から8%への増税では回復基調にあった景気が腰折れし、日本経済に大きな影響を与えた。増税による景気の冷え込みの懸念については、「あらゆる政策を総動員し、経済に影響を及ぼさないよう全力で対応する」としている。具体的には軽減税率の導入、需要変動の平準化、耐久消費財対策などが挙げられる。

実施(予定)まで1年を切り、全国の企業に消費税増税への影響をアンケート調査した。

アンケートでは、消費税増税を「延期・中止すべき」が49.5%と半数を占めた。また、増税で景気が「悪くなる」と懸念する企業は57.8%に達した。中小企業の6割が消費税増税の準備をしていないと回答し、消費税増税分について「すべて価格転嫁する」は5割台にとどまった。

中小企業は業績の二極化が鮮明になり、規模や地域、業種による格差が拡大する中、中小企業ほど増税への対応が遅れ、景気への影響を懸念していることがわかった。

- ※本調査は2018年9月14日~30日にインターネットでアンケートを実施し、有効回答8,298社を集計、分析した。

- ※資本金1億円以上を「大企業」、1億円未満(個人企業等を含む)を「中小企業」と定義した。

Q1. 増税の時期(2019年10月)についてお答えください。(択一回答)

「延期・中止すべき」が49.5%

アンケートに回答した8,298社のうち、「予定通り実施すべき」は3,903社(構成比47.0%)だった。

一方、「時期を延期して実施すべき」は1,768社(同21.3%)、「増税を中止すべき」は2,337社(28.2%)で合計49.5%と、消費税増税の延期、または中止を求める声が僅差で上回った。

「予定通り実施すべき」を規模別でみると、大企業(資本金1億円以上)が753社(構成比52.5%)、中小企業(資本金1億円未満と個人企業等)は3,150社(同45.9%)で、大企業が6.6ポイント上回った。

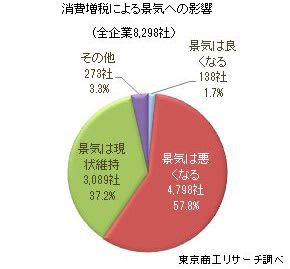

Q2.消費税増税で景気はどうなると予想されますか。(択一回答)

「景気は悪くなる」が6割弱

「景気は悪くなる」が4,798社(構成比57.8%)で6割弱を占めた。次いで、「景気は現状維持」が3,089社(同37.2%)、「景気は良くなる」はわずか138社(同1.7%)だった。

規模別では、「景気は悪くなる」は大企業で752社(同52.4%)、中小企業で4,046社(同58.9%)で、いずれも半数を超えたが、中小企業ほど悲観的な声が多かった。

これまでの消費税増税では、駆け込み需要で導入後は消費の下振れが起きた。今回も景気に力強さは乏しく、中小企業の約6割が厳しい捉え方をしているようだ。

Q3.消費税増税の準備を行っていますか。(択一回答)

中小企業で「準備していない」が6割超

消費税増税に備えた準備について、「準備していない」が4,788社(構成比59.8%)と6割を占め、「準備している」は2,248社(同28.1%)と3割弱にとどまった。

規模別では、「準備していない」は大企業が593社(同42.9%)、中小企業は4,195社(63.3%)で、20.4ポイントの差がついた。中小企業は準備への資金負担が重く、また人手不足で、準備に積極的な取り組みが遅れているようだ。

中小企業庁は、レジの導入・システム改修等の支援や軽減税率制度の周知等を進めている。だが、中小企業への浸透はまだ本格化していないため、関心の高い助成金などの支援策を広く浸透させる告知を急ぐことが求められる。

Q4. 消費税増税に向けた準備について、具体的にお答えください。(複数回答)

会計・経理システム変更の見直しが7割

Q3で「準備している」と回答した2,248社のうち、2,226社から回答を得た。

最も多かったのは、「会計・経理システム変更の見直し」で1,677社(構成比75.3%)。次いで、「既存の商品・サービスの内容見直し」が511社(同22.9%)、「新たな取引先の開拓」が276社(同12.3%)と続く。

規模別でみると、「会計・経理システム変更の見直し」は、大企業が482社(同82.2%)、中小企業が1,195社(同72.8%)で、10ポイントの差がついた。

一方、「既存の商品・サービスの内容見直し」「新たな取引先の開拓」「取引先の見直し」は、中小企業が大企業を上回り、消費税増税による業績落ち込みをカバーする姿勢がうかがえる。

業種別では、小売業で「既存の商品・サービスの内容見直し」が58社(同36.9%)と3割を超え、他の業種に比べ多かった。「増税に係る新商品・サービスの開発」も21社(同13.3%)と1割を超えた。消費税増税で下振れが見込まれる消費者の需要喚起への動きもみられる。

この他、「資金の内部留保」(情報通信業)、「設備投資の前倒し」(運輸業)など、体質強化を目指す中小企業もあった。

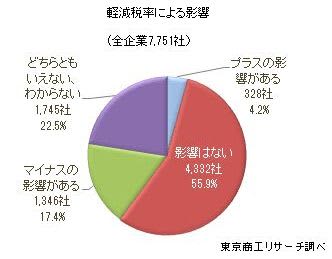

Q5. 軽減税率はどう影響すると思いますか。(択一回答)

「影響はない」が過半数を超える

「影響はない」が4,332社(構成比55.9%)で、半数を超えた。「マイナスの影響がある」は1,346社(同17.4%)、「プラスの影響がある」はわずか328社(同4.2%)だった。

軽減税率による影響は、企業規模による差異があまりみられなかった。

業種別では、「マイナスの影響がある」は小売業で116社(26.3%)と、他の業種より高かった。小売業は駆け込み需要の反動や、軽減税率による内食・外食商品の区分けの煩雑さなど、他の業種より多くの課題を懸念しているようだ。

Q6.軽減税率のプラスの影響・マイナスの影響について、想定しうるものをお答えください。(複数回答)

「プラスの影響は特にない」が6割超

軽減税率によるプラスの影響について、最多は「軽減税率の実感に伴う消費者の需要喚起」が974社(構成比12.5%)。次いで、「内食商品の需要増」が915社(同11.8%)だった。一方、「プラスの影響は特にない」は5,175社(同66.7%)で6割を超えた。

マイナスの影響については、「複数税率対応のための事務負担増」が4,092社(同53.0%)、「複数税率に対応したシステムへの買い替え・改修」が2,892社(同37.5%)の順で、事務処理の煩雑さを上位に挙げている。

「マイナスの影響は特にない」は2,301社(同29.8%)だった。プラスの影響・マイナスの影響とも、規模別で大きな差はみられない。

業種別では、プラスの影響は情報通信業が「受発注システムの改修等支援によるシステム刷新」が2割を超え、システム改修による特需を歓迎する声もあった。マイナスの影響では、農・林・漁・鉱業で「外食商品の需要減」が3割を超えて他の業種より高く、軽減税率の対象となる飲食料品に関わりのある業種で割合が高くなった。

Q7.今回の消費税増税(8%から10%へ)の商品・サービスへの価格転嫁を行う予定ですか。(択一回答)

「増税分すべてを転嫁予定」が5割

今回の消費税増税分の商品・サービスへの価格転嫁について、最多は「増税分すべてを販売価格に転嫁する予定」が4,132社(構成比54.3%)と半数を占めた。「転嫁しない予定」は1,057社(同13.9%)だった。

大企業は「増税分すべてを販売価格に転嫁する予定」が629社(同49.3%)だったのに対し、中小企業は3,503社(同55.3%)と、中小企業が6ポイント上回った。

大企業・中小企業とも、前回(2014年)の消費税増税の時より、「増税分すべてを販売価格に転嫁する」が増加している。特に、中小企業は8.5ポイント増とその傾向が顕著だ。買いたたきや減額が禁止されたほか、中小企業の転嫁カルテルが認められた消費税転嫁対策特別措置法※の施行から5年経ち、一定の効果が出たとみることもできる。

※「消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法」(平成25年10月1日施行)

Q8.前回の増税を含め、これまで取引先の最終販売価格を維持するため、値引き要請を受けたことはありますか。(択一回答)

「増税分(以上)の値引き要請があった」は約3割

最多は「ない」で5,173社(構成比68.0%)だった。「増税分の値引き要請があった」は1,757社(同23.1%)、「増税分以上の値引き要請があった」は516社(同6.8%)と、合計すると約3割の企業が何らかの値引き要請を受けたと回答している。

業種別で、「増税分の値引き要請があった」は、建設業で301社(同29.3%)と割合が高かった。建設業は「請負契約の特性から受注者が弱い立場に置かれることが多く、増税分の値引きを求められやすい」と国土交通省も警鐘を鳴らしている。

全体でも3割前後の企業が増税を機に値引き要請を受けたと回答している点が注目される。

まとめ

◇増税分の使途を注視

今回のアンケート調査では、消費税増税の受け止め方が二分された。増税の実施時期では「予定通り実施すべき」など、財政健全化、社会保障の充実に向けて消費税増税を容認する回答が半数を超えた。だが、増税分の使途について疑問の声は多く、税収の使途の情報開示は欠かせない。「社会保障費増加のための増税は仕方がないが、増税分を社会保障費以外に充当するのは許せない」との中小企業経営者の声もみられた。

◇需要反動減の施策はどこまで有効か

消費税増税で「景気は悪くなる」との見通しが約6割と過半数を超えた。大企業では52.4%、中小企業は58.9%と、中小企業ほど深刻に受け止めている。過去2回の増税時に景気が下振れしたことを踏まえ、政府は増税時の需要反動減を防ぐことを目的に、額面以上の買い物ができる「プレミアム商品券」の発行を検討し、中小企業・小規模事業者のIT・決済端末の導入やポイント制・キャッシュレス決済普及を促進する意向だ。キャッシュレス決済は消費者にポイントを還元する考えも示した。しかし、日本は海外に比べキャッシュレス決済は17%と普及が遅れ、災害時にはキャッシュレス決済が停電等で機能しないことも懸念される。また、カード手数料や機器導入の投資は小・零細企業ほど負担が重く、対策が必要になっている。

国税滞納額の中で最も多くを占めるのは消費税だ。特に、中小企業が預り消費税を運転資金などに流用するケースも少なくないとの指摘がある。消費税率の引き上げで中小企業の業績が回復せず、税の滞納額が増えれば本末転倒となる。

◇軽減税率導入で企業は消費税増税の準備に新たな負担増も

消費税増税への準備について、「準備していない」企業は大企業が4割強、中小企業は6割強と開きがあった。

今回の消費税増税に「賛成」の回答でも、軽減税率については否定的な意見が挙がっている。軽減税率の目的の一つは、低所得者層への配慮である。だが、その効果が疑問視され、企業にとっても会計処理の煩雑さが増すことなどが要因と思われる。

軽減税率について、「影響はない」と5割以上の企業が回答した。だが、これは未体験からくる「見込み感覚」でもある。中小企業庁は、すべての業種に影響があると警鐘を鳴らす。

中小企業庁の「今日から始める消費税軽減税率対策」によると、軽減税率の対象商品以外を取り扱う業種では、贈答品用の食品、会議や接待時の茶菓の購入などは軽減税率の対象となり、納税額の計算に影響する。

増税対策は軽減税率の採用で煩雑化が予想される。企業は経費を先行負担しながら会計・経理システム変更の見直しなど、準備を進める必要がある。企業が準備していない理由として、これまで消費増税が再三先送りされてきたことも影響しているかもしれない。政府の中小企業へのサポート内容では、勉強会やレジの導入・システム改修等に係る補助金等を用意しており、こうした細やかなサポートの周知も欠かせない。

◇消費税転嫁対策特別措置法の徹底が必要

消費税の価格転嫁について、消費税転嫁対策特別措置法が施行されながら、増税分すべてを販売価格に転嫁する予定の企業は5割台にとどまったことが注目される。

2014年の消費税増税時に「増税分全てを価格転嫁できた」企業は45.9%、今回「増税分全てを価格転嫁する予定」の企業は54.3%で8.4ポイント増加しているが、より一層の周知が必要だ。

これまでの増税で取引先から値引き要請を受けた経験について、「増税分(以上)の値引き要請があった」は29.9%に達した。自由回答で「具体的ではないが暗に値引きを要求される」との声も業種を問わずあった。競合が激しい中で、優位的な立場からの悪用は中小・零細企業の疲弊を促しかねない。 「増税分(以上)の値引き要請があった」が約3割となった重みを受け止め、消費税増税分の価格転嫁への理解を深めることが最低限、必要になっている。

1989年4月の消費税3%導入時は、バブル期で倒産は減少し、約1年を経過して倒産が増加した。1997年4月の3%から5%への増税時は、金融危機時の不況下で倒産は増加し、約1年後から減少に転じた。2014年4月の5%から8%への増税時は、中小企業金融円滑化法の返済猶予が定着し、倒産は抑制され現在まで沈静化が続いている。

消費税増税の前には駆け込み需要とその反動が話題になる。これまでの消費税の引き上げと、倒産との相関関係をみる限り、駆け込み需要がその後の反動減をある程度吸収し、増税による資金繰りへの影響は半年から1年後に現れているようだ。また、倒産は引き上げ時の景気にも左右され、必ずしも消費税増税が倒産増加に直結するとは限らない。今回の消費税増税は、倒産にどう影響するか注目される。