国内111銀行の2018年9月中間期決算の「リスク管理債権合計」は6兆2,189億円だった。政府による資金繰り支援策などで倒産が抑制され、前年同期に比べ8.5%減少した。9月中間期では2013年以降、6年連続で前年同期を下回り、調査を始めた2008年以降でも最低となった。

ただ、「リスク管理債権」が前年同期を上回った銀行は、大手行7行のうち1行、地方銀行64行のうち14行、第二地銀40行のうち13行の計28行と前年同期(14行)から2倍に増えた。今後の金融支援の動向が注目される。

一方、111行の「貸出金合計」は531兆5,768億円(前年同期比4.5%増)で、8年連続で増加した。不動産業向け貸出が伸び、9月中間期では前年同期(508兆4,399億円)を上回り過去最高となった。また、貸出金に対する貸出金利息の割合は0.67%で、前年同期に比べ0.03ポイント上昇。低金利競争に歯止めが掛かり、金利適正化に動き出す兆しも見えてきた。

- ※本調査は、国内111銀行の2018年9月中間期決算の単独決算ベースで、リスク管理債権(破綻先債権、延滞債権、3カ月延滞債権、貸出条件緩和債権)を集計し、分析した。

- ※銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

リスク管理債権 9月中間期では2008年以降で最低

111行の2018年9月中間決算の「リスク管理債権」合計は6兆2,189億円(前年同期比8.5%減)で、6年連続で前年同期を下回った。9月中間期では、リーマン・ショック直前の2008年9月中間期の5割弱(46.8%減)まで縮小、過去最低を更新した。貸出金に占めるリスク管理債権比率は1.1%で、前年同期(1.3%)より0.2ポイント改善した。

リスク管理債権の内訳では、「破綻先債権」が2,213億円(前年同期比14.7%減)、「延滞債権」が4兆6,780億円(同5.0%減)、「3カ月以上延滞債権」が536億円(同39.0%減)、「貸出条件緩和債権」が1兆2,657億円(同16.7%減)と、全区分で前年同期を下回った。

シェアハウス問題で揺れるスルガ銀行を除く110行の「リスク管理債権合計」は5兆9,438億円で、前年同期(6兆7,684億円)に比べ8,245億円減少(12.1%減)だった。

金融庁の「金融機関(1,353社)における貸付条件の変更等の状況について」(2018年6月27日公表)によると、申込件数は年々減少しピークの135万2,771件(2010年4月~2011年3月)から、2017年4月~2018年3月は80万461件と40.8%減少している。しかし、依然として業績不振から脱却できず、返済猶予などの貸付条件の変更を継続的に受けている企業も少なくない。

大手企業の業績が好調を維持する一方、業績改善が進まない中小企業との二極化が拡大している。リスク管理債権は総計で減少するが、積み増す銀行が2倍増の背景を掘り下げることも必要だろう。

業態別 リスク管理債権の増加行が前年同期から2倍増、スルガ銀行

業態別の「リスク管理債権」は、大手行が1兆6,952億円(前年同期比26.6%減)と、9月中間期では調査を開始以降、初めて2兆円を下回った。また、第二地銀も9,828億円(同3.7%減)と、9月中間期で初めて1兆円を下回った。

一方、地方銀行は3兆5,408億円(同2.1%増)と、唯一、前年同期を上回った。ただ、シェアハウスオーナーへの不正融資が明らかになったスルガ銀行(リスク管理債権2,750億円)を除いたリスク管理債権は3兆2,657億円で、前年同期比4.9%減少となる。

「リスク管理債権」が増加したのは、大手行1行(前年同期1行)、地方銀行14行(同8行)、第二地銀13行(同5行)の計28行。前年同期の14行から2倍増となった。地域の中小企業を主に取引先とする地方銀行と第二地銀で増加が目立つ。

銀行別に「リスク管理債権」の増加率をみると、スルガ銀行が前年同期比858.6%増でトップ。賃貸用不動産向け貸出がリスク管理債権を大きく押し上げた。

以下、あおぞら銀行(前年同期比122.1%増)、福島銀行(同35.8%増)、富山第一銀行(同28.4%増)、山形銀行(同7.7%増)と続く。

あおぞら銀行は「卸売業・小売業」(6億円→21億円)、「その他サービス業」(0.4億円→11億円)など、福島銀行では「その他の各種サービス業」(29億円→47億円)、「卸売業,小売業」(11億円→17億円)などの業種でリスク管理債権が増加した。

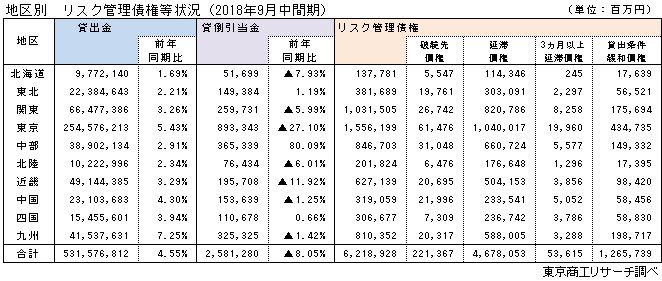

地区別 10地区のうち唯一、中部が前年同期を上回る

銀行本店の所在地別の「リスク管理債権」は、10地区のうち、9地区で前年同期を下回った。減少率の最大は、東京の26.6%減(前年同期比5,662億円減)。以下、近畿の10.2%減(同719億円減)、北海道の7.2%減(同108億円減)、関東(同510億円減)・北陸(同99億円減)の各4.7%減と続く。

東京と近畿の2地区は2ケタの減少率となった。東京は、8行のうち、あおぞら銀行と東日本銀行を除く6行、近畿は11行のうち、京都銀行、関西アーバン銀行、大正銀行を除く8行で「リスク管理債権」が前年同期を下回った。

一方、10地区のうち唯一増加した中部は、前年同期比29.3%増(1,923億円増)だった。14行のうち、12行で「リスク管理債権」が前年同期を下回った。ただ、スルガ銀行の「リスク管理債権」が前年同期より2,463億円増加し、中部の「リスク管理債権合計」を押し上げた。中部で増加したもう1行は第三銀行(前年同期比21億円増)。

貸出金 8年連続増加、貸出金利息は2年連続増加

111行の2018年9月中間期の貸出金は531兆5,768億円(前年同期比4.5%増)で、2011年9月中間期以降、8年連続で前年同期を上回った。また、貸出金の増加率は2013年9月中間期(前年同期比5.4%増)に次ぐ2番目に高い伸びとなった。111行のうち、大手行が全7行、地方銀行は62行(構成比96.8%)、第二地銀は35行(同87.5%)、計104行で貸出金が前年同期を上回った。

不動産業向け貸出への増加や事業性評価に基づく企業の経営再建などへの取り組みで貸出を伸ばしているとみられる。

貸出金利息は3兆5,788億円(前年同期比10.8%増)と、2年連続で前年同期を上回った。業態別では、大手行が2兆1,282億円(同19.9%増)、地方銀行が1兆1,312億円(同0.06%増)と、前年同期を上回ったが、第二地銀は3,193億円(同1.8%減)と唯一、前年同期を下回った。

全業態で貸出金を伸ばし、伸び率が最も高かった大手行は貸出金利息の伸び率も高かった。一方、貸出金の伸び率が最も低い第二地銀は、貸出金利息も前年同期を下回った。

貸出金に対する貸出金利息比率は0.67%で、前年同期(0.64%)より0.03ポイント上昇した。低金利競争は依然続くが、一部で金利の適正化の兆しもみえてきた。

貸倒引当金 10地区のうち、3地区で前年同期を上回る

111行の2018年9月中間期の貸倒引当金は2兆5,812億円(前年同期比8.0%減)で、2010年9月中間期以降、9年連続で前年同期を下回った。業態別では、大手行が9,279億円(前年同期比27.5%減)、第二地銀が3,140億円(同1.1%減)と前年同期を下回った。一方、地方銀行は1兆3,392億円(同10.8%増)と唯一、前年同期を上回った。ただ、スルガ銀行(1,860億円)を除くと、地方銀行は1兆1,531億円(前年同期比3.6%減)で前年同期を下回る。

111行のうち、貸倒引当金が前年同期を下回ったのは、大手行が5行(構成比71.4%)、地方銀行が47行(構成比73.4%)、第二地銀が24行(同60.0%)、計76行(前年同期91行)だった。

地区別では、10地区のうち、7地区で前年同期を下回った。減少率の最高は東京27.1%減。以下、近畿が11.9%減、北海道が7.9%減、北陸が6.0%減、関東が5.9%減の順。

一方、増加率のトップは、スルガ銀行の大幅増が影響した中部の同80.0%増。以下、東北が同1.1%増、四国が同0.6%増となった。東北は15行のうち、ほぼ半数近い7行で前年同期を上回った。東日本大震災の復興需要がピークアウトし先行きの市場性が厳しいほか、補助金などの公的支援による倒産の抑制効果も薄れてきたことが貸倒引当金の増加につながっているとみられる。

金融庁は9月26日公表の「変革期における金融サービスの向上にむけて~金融行政のこれまでの実践と今後の方針(平成30事務年度)~」で、地域銀行106行のうち2017年度に本業利益の連続赤字が52行、このうち23行が5期以上連続で赤字と、長期間赤字から抜け出せない銀行が多いことを明らかにした。

企業倒産は、金融機関の資金繰り支援などで低水準で推移している。だが、リスク管理債権が増加した銀行が2018年9月中間期は前年同期の2倍に増えた。一部では企業の将来のデフォルト率を想定し貸倒引当金を積み増す銀行もある。金融機関は事業性評価に基づく貸出を進め始めているが、年々、収益環境は厳しさを増すなかで貸出先の選別も視野に入ってくる。今後の銀行の動向が注目される。