日本市場へのアルミ板輸入量が増え続けている。10年前に比べて数量は倍増しており、アルミ板の国内市場でシェア1割弱を占めるに至った。中身に目を向けると中国材の増加が目立つだけでなく、その品種構成にも変化が出ている。アルミ板輸入を取り巻く環境と2019年の見通しをまとめる。(遊佐 鉄平)

2018年のアルミ板輸入量は1~10月の約8万7千トンで、過去最高だった17年実績に迫っている。月間平均ペースでいけば、過去最高を更新するだけでなく初の10万トン超えも視野に入る。国内のアルミ板マーケットが年間120万トン規模と考えれば、8%程度が海外材となる計算だ。

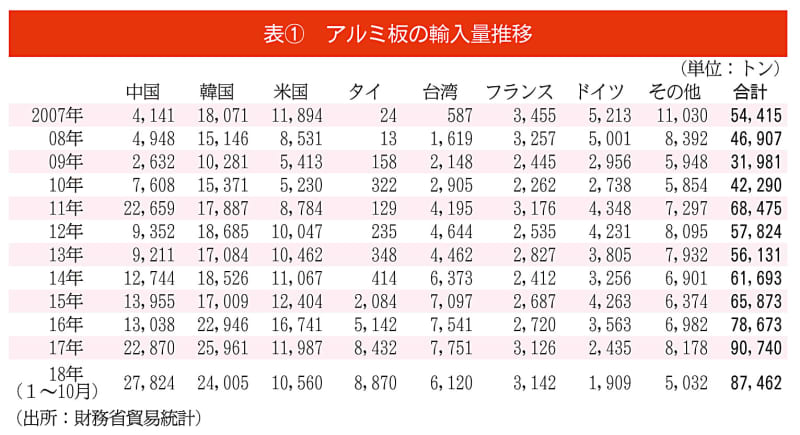

この10年間の輸入量は=表(1)=の通り。

07年に5万4415トンまで増加していた輸入量は、リーマンショック後の09年に3万1981トンまで減少。東日本大震災が発生した11年には国内製造業の減速や大幅な円高によって前年割れとなったが、13年からは再び数量増が加速した。

17年は、国内のアルミ板メーカーの稼働率が9割を上回る月が多発するほど国内需要が好調で、アルミ板メーカーが対応し切れない場面も散見。さらに年末にかけては品質不正問題が明らかになり、一部メーカーの出荷量が減少した。こうした市場動向を背景に国内商社や流通、ユーザーが距離的にアクセスしやすい東アジアメーカーのアルミ板を取り入れる動きが相次ぎ、暦年輸入量は過去最高の9万トンに到達した。

18年は半導体製造装置や輸送機向け減速でメーカーの稼働率も低下するなど需要に減速感が出てきた。しかしながら年初から騰勢を維持し、年間10万トンが視野に入るレベルまでになってきた輸入量。けん引役となっているのは、品質水準を上げてきた中国材だ。

中国材が加速シェアトップに

18年の中国材輸入量は過去最高の3万トンを超え、長らく首位を守ってきた韓国を上回る見通しだ。09年の2632トンと比べると10倍以上の伸びになる。東日本大震災が発生した11年には代替調達先として一時的に2万トン超えの急増を示したが、伸びが本格化したのは14年以降のこと。特に17年は缶材の増加などを受けて、1万トンほどジャンプアップした。

基本的に17年と同様の動きを示した18年だったが、「缶材において、新たなメーカーの材料が入ってきているようだ」(圧延メーカー幹部)という声が上がった。また「建築用内外装材だけではなく、印刷版が増えているようだ」(同)という指摘も出始めた。実際に中国・明泰アルミ業を含む複数のメーカーは日本の事務機器大手と直接取引を始めたという。このほか、航空機や半導体・液晶製造装置用厚板を米系圧延大手の中国拠点から調達する動きも見られた。中国材は従来の建材や一般産業用途向けだけでなく、採用される分野が拡大している印象が強い。

一定の存在感示す韓国材

アルミ板において輸入材といえば長らく韓国材を指していた。アルキャン・タイハン(現ノベリス・コリア)の栄州工場と蔚山工場(現蔚山アルミナム)の2拠点から一般材や缶材、箔地が日本の製缶メーカーやコイルセンター向けに輸出され、この10年間では毎年1万5千トン以上が継続して出荷されてきた。16年には直近で初めて2万トンを超え、18年はトップシェアを中国に明け渡す見通しだが3万トン際まで増加する可能性が高い。

韓国材については、「ノベリスの輸出政策次第」(コイルセンター筋)との指摘が一般的。ノベリスは2工場で缶材や一般材のほかに中国・常州の自動車パネル用アルミ板母材の供給も手掛けているが、「最近は韓国市場において、一部の大手飲料メーカー向けで売り負けている」(商社筋)もようだ。余剰となった能力がどこへ向かうのかに注目が集まる。

欧米材、高位安定が継続

物理的に離れている米国や欧州の工場からの材料調達は、物流コストやロットの大きさなどから一部問屋向けを除いて特定顧客の特殊材に限られている。

米国材の10年間を振り返ると12年以降、安定して1万トンを超える水準が続いている。またフランスやドイツからも安定して2千~5千トン程度輸入している。これらについては高機能材料が中心で輸入単価は平均値に比べて1・5~2倍に達する=表(2)。

これらの国々からの材料は主に航空機材料とみられている。国内の航空機用アルミ板の調達は、米ボーイングや仏エアバスの認証を得た海外材料を国内重工メーカーなどが買い取り、加工メーカーに供給する集中購買の仕組みが出来上がっている。航空機材においては米アーコニックや米アレリス、蘭コンステリウムの競争力が高い。アーコニックは米ダベンポート工場、アレリスは独コブレンツ工場、コンステリウムは仏イソアール工場で航空機材を製造しており、これらの拠点からの輸入が増えたとみられる。

航空機材以外での数量増も見込まれる。欧州ではオーストリア・メタルAG(アマグ)が今年から日系自動車メーカーの国内工場向けにボンネットやドアなどに利用する自動車パネル用アルミ板や光輝合金を使った建材薄板の供給を始める計画がある。またアマグは主力拠点のランスホーヘン工場でJISの認証取得作業に入っており、19~20年にも日本市場の開拓を本格化する方針。

中韓以外のアジア材も増加傾向

リーマンショック以降、台湾の材料が増加傾向を示している。台湾では中国鋼鉄のアルミ部門中鋼アルミ業(CSAC)が存在感を示す。同社は14年に圧延能力を倍増の年26万トンまで引き上げたことで、海外市場への販路拡大にも注力している。

日本では商社や流通大手がCSACの厚板などを調達している。扱い筋の間では「海外材といえば韓国・ノベリス材や中国・アレリス材に加えて台湾・CSAC材も安心して使える」という評価だ。一般材が中心だが、今後は自動車パネル用アルミ板を含む自動車材料や缶材の海外販売拡大を狙っており、「日本市場でも今年は1万トン販売したい」(CSAC)という考えを示している。

タイ材の急増も目立つ。14年まで500トン未満だった輸入量は15年に2千トンを超え、18年は1~10月時点で8870トン。暦年では1万トンを超える可能性が高い。

19年も増加、傾向継続へ

19年もアルミ材輸入は中国、韓国、米国の3カ国がけん引役になる見込みだが、米中貿易摩擦の影響で中国材の一段の増加に懸念を示す声がある。

米国は昨年3月、安全保障上の脅威を理由に貿易相手国・地域に対する制裁を認める米国の法律「通商拡大法232条」を利用したアルミ製品への追加関税に踏み切った。中国を含む多くの国が10%の追加関税の対象国に指定された。これと同時に米国は缶材など一部製品を除く中国製アルミ板に対して、アンチダンピング関税と相殺関税の導入を開始。こうした関税政策によって「米国から締め出されたアルミ板がどこへ向かうのか。中国国内で消化しきれなかった場合、日本や東南アジアに還流することが懸念される」(圧延メーカー筋)という。また「仮に日本で取引が成約しなかったとしても、安い値段だけ置いていかれたら間接的に打撃を受ける」(同)とアルミ板国内市況のかく乱要因になる可能性もある。

米国や欧米材も高位安定を続ける。今年も米ボーイングの次世代大型機「777X」向けで胴体部分に使用されるアルミ合金板が増える見通しだ。

輸入材の増加は、足元では「アルミ板については国内材と海外材である程度住み分けができている」(前述の圧延メーカー幹部)という指摘も上がるが、国内メーカーにとっては競争激化に直結するため前向きには捉えにくいのが現状だ。国内メーカーとして輸入材の増加にどう向き合っていくのか。日本アルミニウム協会の岡本一郎会長(日本軽金属ホールディングス社長)は「ユーザーが求める価値が価格であるならば仕方ない。私たちがやるべきことは、お客様が求める価値を捉えて提供していくことだ」と話す。輸入材との競争を勝ち抜くためには、輸入材には実現できない価値を付加していくことが重要になりそうだ。