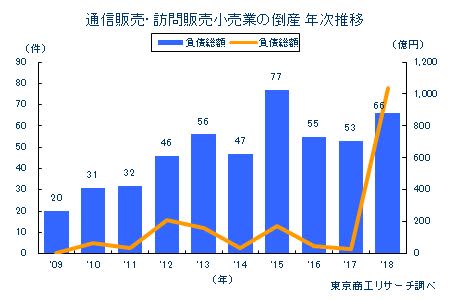

拡大するネット通販市場だが、2018年(1-12月)の通信販売・訪問販売小売業の倒産は66件にのぼり、2009年の調査開始以来、2番目に多い件数になった。

内訳は、衣食住の各種商品を扱う企業の倒産が最多だった。「多品種」の商品展開も曲がり角を迎えていることを窺わせた。負債額別では、負債5千万円未満の小規模業者の倒産が全体の7割を占め、業界内での規模格差の拡大を映し出した。

2018年の倒産、過去2番目の高水準に増加

2018年(1-12月)の通信販売・訪問販売小売業の倒産は66件(前年比24.5%増、前年53件)だった。調査を開始した2009年以降では、年次ベースで2015年(77件)に次ぐ、過去2番目に多い件数になった。

また、負債総額は1,037億円(前年30億6,300万円)と大きく膨らんだ。これは食品通信販売の(株)ケフィア事業振興会(東京、負債1,001億9,400万円)の大型倒産が押し上げた。

全体では、負債5千万円未満が52件(前年比36.8%増、前年38件)で、全体の7割(構成比78.7%)を占め、メイン商品を持たない小規模企業の脱落が進んでいるとみられる。

業種別倒産、「各種商品小売」が最多

2018年(1-12月)の通信販売・訪問販売小売業の倒産の内訳では、衣食住にわたる各種商品を扱う「各種商品小売」が最多の23件(前年比43.7%増、前年16件)だった。次いで、インテリア用品や美術工芸品などの「その他」が16件(同15.7%減、同19件)、アパレル関連などの「衣服・身の回り品小売」が14件(同75.0%増、同8件)、「飲食料品小売」が11件(同37.5%増、同8件)、家電などの「機械器具小売」が前年同数の2件だった。

形態別、破産が9割で業績不振から回復は至難

形態別では、企業の解体・消滅である破産が64件(前年比23.0%増、前年52件)で、全体の9割(構成比96.9%)を占めた。これに対し、再建型の民事再生法は1件だけで、業績不振に陥った企業の事業再建が難しいことを反映した。

原因別では、販売不振が46件(前年比31.4%増、構成比69.6%)。次いで、事業上の失敗8件(前年比33.3%増)、他社倒産の余波6件(同20.0%増)、運転資金の欠乏3件の順。

設立5年以内が3割を占める

従業員数別では、5人未満が61件(前年比32.6%増、前年46件)になり、小規模事業者の倒産が全体の9割(構成比92.4%)を占めた。また、2013年以降に設立された事業者は20件(構成比30.3%)で、設立から日が浅い5年以内の新規事業者が3割を占めた。

2018年の通信販売・訪問販売小売業の倒産が増えた要因には、相次ぐ中小企業のネット通販への参入で過当競争の拍車が挙げられる。通販事業は参入障壁が低く、個人でも事業の立ち上げが可能だ。スマートフォンやパソコンを経由した取引の拡大で、地方や小規模企業でも十分に成長できる市場でもある。ただ、その一方で、競争相手が多く、同業他社に対する差別化の「強み」がなければ、消費者や市場から淘汰されるスピードは速まっている。

2018年に大手カタログ販売の千趣会が希望退職者を募集したように、急速なネット取引の拡大は、大手といえども経営に大きな影響を受ける。競争激化による通信販売事業の利益率低下で、「多品種」を扱う「総合通販」の効率は悪化している。だが、「専門店」化へのシフトもなかなか進まない通販業者が多い。今年10月には消費税率の引き上げが予定され、個人消費の節約志向が一層強まることが予想される。成長を続ける通販市場だが、業績を伸ばす企業と業績低迷から抜け出せない企業のふるい分けは、よりシビアに進むとみられる。