突然ですが質問です。

加入している保険の保険証券、いまどこにあるか知っていますか?

「そういえば?」と思った方はいませんか?

保険証券は加入している保険の情報が記載されている大事なものですが、普段は滅多に使わないため、つい管理がずさんになってしまいます。

あらゆる分野でIT化が進んでいる時代、保険証券や保険そのものの管理もネット上でできたらいいなと思っている人も多いことでしょう。

今回はそんな未来型サービスの話。

保険版FinTech※1ともいわれるInsurTech(Insurance+Technology)の普及に取り組む株式会社hokanに注目します。

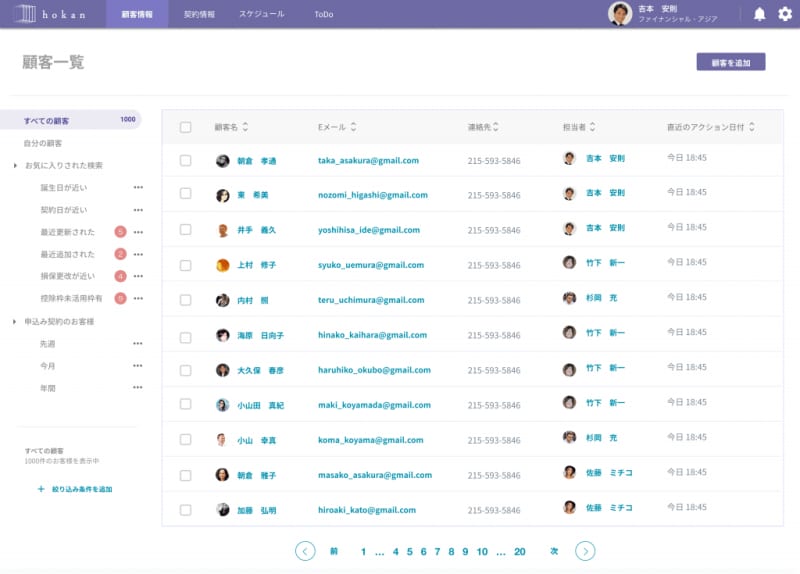

保険版FinTech「hokan™️」

「hokan™️」アプリ画面

従来の保険営業は、顧客に関するデータを保険募集人(保険の営業マン・セールスレディ)が独自の方法(記憶する・ノートに書く・PCに入力する等)で管理していました。

しかし、保険業法の改正によって顧客に向けた情報提供や、保険加入の意向を把握することなどが義務付けられ、従来のアナログな方法では情報を管理しきれなくなりました。

このような問題を解決するべく、InsurTech®SaaS※2「hokan™️」が誕生しました。

「hokan™️」が保険業界に与えるインパクト

「hokan™️」顧客管理画面※顧客情報が一元管理できる

「hokan™️」は、スマートフォンのみで顧客の保険情報を確認・更新・管理ができるアプリです。企業向けのサービスですが、その先にいる保険の加入者にも大きなメリットが見込めます。

企業へは、正確な情報を短時間で管理することによって業務が効率化され、新たなお客さんや既存のお客さんに向けた保険の提案や見直し案などを考える時間と労力の余裕が生まれます。

保険の加入者へは、募集人が正確な顧客情報と最新の保険商品の情報を持つことで、子供が生まれた、子供が独立したといったライフステージの変化に合わせた保険の見直しの提案が受けられるようになります。

保険募集人から電話がかかってきた時などに「どうせ売り込みだろう」と思ったことがある人は多いはず。そのような現状が、「hokan™️」の普及によって変わりつつあるのです。

また、「hokan™️」に次ぐ新たなサービスとして、加入者が直接メリットを受けられるサービスの構想もあります。

その内容について、hokanの社長であり、日本におけるInsurTechの第一人者でもある、尾花政篤氏に聞きました。

保険業界により深く貢献したい

株式会社hokan代表 尾花政篤氏

——起業する以前は大手保険会社を顧客とするITコンサルタントだったそうですね。

尾花氏はい。ITコンサルタントとして大手保険会社に常駐することが多く、システム構築のプロジェクトなどに携わっていました。

コンサルタントというと顧客に何かを教える立場をイメージする人が多いと思いますが、私の場合、保険会社の方々から業界のことなどをいろいろ教わりました。

保険会社のプロジェクトは資金が大きく期間も長く、プロジェクトを一緒に進めた方たちとは付き合いが深く、プロジェクト終了時に泣いて別れるような関係ができていました。そういう背景があり、保険業界や保険会社には恩があり、縁を感じていました。

保険大国だがIT活用が遅れているという危機感

——起業を考えたのはどうしてですか?

尾花氏保険業界により貢献したいという思いからです。

保険会社と協力して業界の内側から貢献するという方法もあるのですが、新しい変化を起こすという点から見ると保険会社は巨大です。何しろ1つのシステムを作るために億単位のお金をかけるような規模ですからね。

そこで、もしかしたら保険会社の外から携わる方がより大きな貢献ができるかもしれないと考えたのです。また、日本は保険大国といわれますが、InsurTechの視点から見ると、欧米と比べてテクノロジー活用が遅れています。その分野で貢献したいと思ったことも起業を考えた理由の1つです。

——保険募集人に向けたサービスを作る案は当初からあったのですか?

尾花氏いいえ、InsurTechの視点で自分たちにできることや、自分たちが得意なことを模索していく中ででき上がっていきました。

私はITと、保険会社のことを知っています。一方、パートナーであるCEOは自分で保険代理店を経営していることもあり、保険営業の現場をよく知っています。

そのような特徴を組み合わせながら業界内の課題を整理した結果、エンドユーザーに近いところに向けたサービスの方がより大きな貢献ができるだろうと考えました。そこで、現場で保険を扱う募集人向けのクラウドサービスを作ることになったのです。

目指すのは保険の見直しや乗換えタイミングの最適化

——「hokan™️」は、保険募集人にとって重要な顧客管理業務と、代理店にとって重要な募集人の情報管理業務を同時に効率化しています。管理の手間、コスト、労力を抑えた次の展開としてはどんな活用が見込めますか。

尾花氏保険営業の業務では、情報管理などにかかる負担を減らして費用を削減するとともに、売上を伸ばすことが重要です。そこでポイントになるのが、募集人や代理店が蓄積している情報を乗り換えや見直しの提案に生かす仕組みを作ることです。

保険商品は日進月歩です。新しい商品が出た際には、その商品がどの顧客にメリットがあるかを考えて提案につなげます。ただし、その作業を募集人の方々が手作業でやるのには限界があり、システム側からレコメンドしてくれるのが望ましいといえるでしょう。「hokan™️」に蓄積する情報は、そのような提案のベースになります。

情報はまとめることにより価値が生まれる

——代理店での情報管理にもひと役買いそうですね。

尾花氏そうですね。乗り合い代理店※3には、顧客管理、履歴管理、意向把握、保険商品の比較など複数のシステムがあり、それらがバラバラに存在しています。顧客管理は自社でエクセルで管理し、商品比較は外部のシステムを使うといった状態になっているわけです。

これらをまとめることで代理店が持つ情報がバリューを生みます。例えば、顧客データとライフシミュレーションのデータを基にAIが提案可能な商品をレコメンドしたり、ある加入者から相談を受けた時に、意向把握と商品比較システムから提案するといったことができます。

——加入者に向けた商品提案の流れが根本から変わるようなイメージですか。

尾花氏少なくとも募集人や代理店の業務は変わると思います。

現状、生命保険営業の収益は新規契約を取った時の手数料が大きなウェイトを占めているため、見直しや乗り換えを提案する保全業務が手薄になっています。

しかし、加入者が求めているのは保全です。保険募集人側としても人口が減っている状態で常に新規を追いかけるのは難しく、従来のような狩猟型営業では続かないでしょう。

業務効率化は、結果的に加入者のメリットにつながる

「hokan™️」は保全業務を簡単にしますので、加入者としては見直しや乗り換えが必要なタイミングで適切な提案を受けられるようになるでしょう。保険営業を効率化することが、結果として加入者のメリットにつながるわけです。

——保険は加入するときがスタートなのですが、新規獲得を目当てとする売り手側は加入の契約を取ることがゴールになってしまいます。加入者側も入って安心と感じ、やはりスタートがゴールになってしまう傾向がありますね。

尾花氏はい。そこは逆でなければなりません。

保険は、保険料の算出などが完璧に数理的に行われている一方、加入の判断に関しては不安や安心感といった感情で決まることが多い傾向があります。保険証券をどこに置いたか忘れたという人が多いのも、加入して安心してしまうからかもしれませんね。

——保険営業は離職率が高いという特徴があるため、加入者は、加入後に担当者がやめたり代わったりする不安も持ちます。その点の解消にもつながりそうですか。

尾花氏そこも新規獲得の手数料が大きいという問題が関わっています。保険募集人になり、新規契約を取り、取れなくなってやめていくというサイクルが繰り返されているため、加入者としては「一生担当って言ってませんでしたっけ?」となります。

システムの支援によって保全が簡単になれば、そのような流れも変わると思います。究極的には、保険募集人が保全できない場合、AIに保障の最適化を任せる時代もくるかもしれません。ただ、現状はまだAIにそこまでの力はありません。

AIよりIA(intelligence amplification・知能増幅)の観点で、AIが営業を支援し、保険募集人の知識や知恵を拡張する仕組みが重要だと思っています。

InsurTechで募集人と加入者のコミュニケーションを変える

——サービス展開として「hokan™️」の次はどのようなソフトを考えているのですか。

尾花氏コンシューマ向けのソフトとして、保険の管理アプリのリリースを考えています。これも「hokan™️」と同じようにクラウドから提供するもので、家計簿アプリのような感覚で自分や家族の保険をアプリ上で確認できるようにします。

また、詳細はまだお伝えできませんが、「hokan™️」に蓄積されたデータをもとに保険募集人の保険提案活動を進化させる仕組みも考えています。

現在の保険募集人の営業活動は、加入者の現状や過去の情報などが把握しきれていないこともあり、新規の契約を取るための営業と受け止められがちです。

実際、「最近どうですか」「変わったことないですか」と電話で営業するケースも多く、加入者としては対応が面倒に感じます。しかし、具体的なデータに基づく提案なら加入者に役立つ内容も増えます。そういうコミュニケーションに変えていくための仕組みも提供していく予定です。

人生設計や家計を含むトータル的な支援を

——それは大きな変化ですね。保険業界全体も変わっていく可能性を感じます。

尾花氏業界内の変化としては、ここ何年かの間に、保険以外の商品を扱う保険代理店が増えています。

保険はリスクを抑える手段の1つですが、唯一の手段ではありません。例えば、投資信託の運用や不動産投資などがリスク軽減になる場合もありますし、家計リスクの点では保険料よりも先に電気代を見直した方が効果が大きい場合もあります。そういった視点で扱う商品を増やし、より広い範囲でリスクを抑える代理店が増えているのです。

——保険のケアだけではなく、人生設計や家計を含むトータル的な支援をする代理店ということですね。

尾花氏はい。資産配分の最適化や加入者の金融リテラシー向上に結びつくような活動は今後も増えていくでしょう。また、そのための作業はIT活用で大幅に効率化できますからInsurTechもより広範囲に普及していくと思います。

我々もその変化を的確に捉え、いろんな技術や知見を持つ会社と提携しながら、InsurTechの普及に貢献していきたいと考えています。

※1Fintechは、Finance(金融)とTechnology(技術)を組み合わせた造語。

※2 SaaSは、会計管理や人事労務管理などのソフトウェアをクラウドで提供するサービスのこと。「hokan™️」もその仕組みで、保険加入者の保険データと各保険募集人が持つ顧客データを管理するソフトを提供している。

※3乗り合い代理店は2社以上の複数の保険会社との代理店契約を結んでいる保険の代理店。

保険の流通を変革する「hokan」

[(https://www.corp.hkn.jp/)

・リンク先:DRIVING NARCISSUS

インタビュー・ライティング 伊達直太

雑誌、書籍の編集を経て、2001年よりフリーランスとして独立。

編集、執筆を行う。また、FP技能士として保険、証券等の広告物制作や、経営者インタビュー、社内ツールの制作を行う。