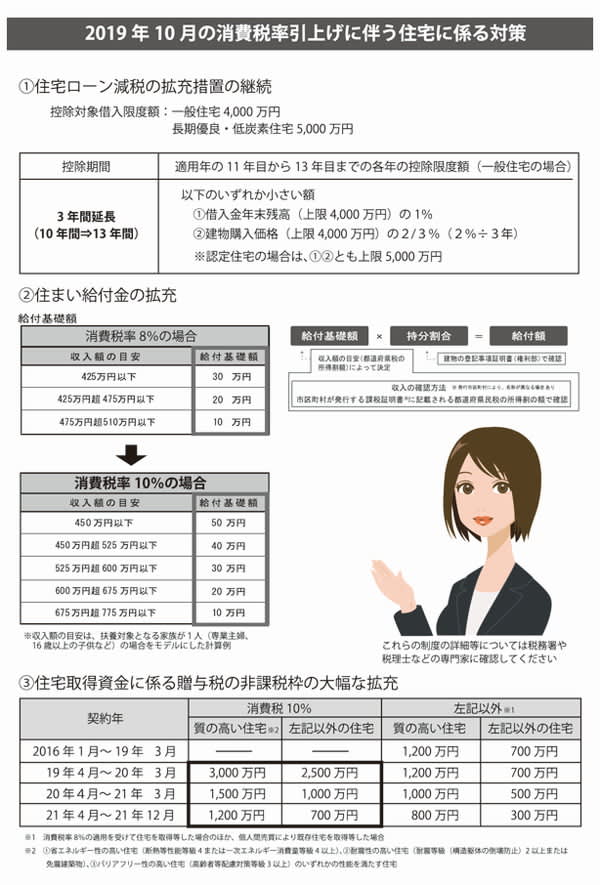

住宅ローン減税が3年間延長に

消費税が8%から10%に増税となることがほぼ決まった。「一生に一度の買い物」といわれる住宅のように高額の商品を購入するともなれば、消費税の負担はかなり大きくなる。自分たちの思う住宅を建てたい、という夢の実現をためらってしまう人も出てしまうのではないだろうか。

そのようなことがないように、新年度の税制で住宅ローン減税が拡充される流れとなっている。現行の住宅ローン減税の仕組みは、控除期間が10年となっている。それが13年までと延長になる。住宅ローンの借入金の1%が所得税額から控除されるから、控除期間が延長する分、減税額が増えるというわけだ。なお、控除期間の11年目以降は、建物の価格の2%を3年で割った額のいずれか小さい額となっている。

対象となる住宅にするにはどうしたらいいのだろうか。消費増税が始まる2019年10月1日から20年12月末日までに入居することが条件となっている。新築する場合やリフォームが必要な場合には、その期間までに住宅ができあがっている必要がある。

そのほかの増税対策もある。住宅ローン減税は所得税からの控除であるため、控除しきれないような所得額の場合には「すまい給付金」という、現金給付の制度も用意されている。

この対象者も現行の所得制限510万円までが775万円までに広がった。さらに新たに最大給付額が30万円から50万円までに引き上げられ、年収などによって給付される額は異なるものの、現行では対象になっていない人が新たに対象になったり、給付上限額が増えることになった。すまい給付金は所得制限のほか、住宅ローンが5年以上であることなどが条件。

親からの相続税非課税枠も拡大

住宅を取得する場合、さらに相続税の非課税枠も引き上げられる。現行では1200万円となっているが、税率10%時には3千万円まで非課税となる予定だ。親などからの資金援助で家を建てる場合、19年4月から20年3月までに契約を結んでいれば、3千万円までが非課税となる。

住宅の契約の場合、消費税率10%が適用となるのは19年4月から。消費増税前に買うか、後に買うか考えるのは早いほうがいい。

住宅ローン減税やすまい給付金は、専用のホームページが用意されているが、詳しい条件や自分が対象となるのかなど、より具体的なことを知るには、ハウスメーカーや工務店に相談してみるのがいいだろう。