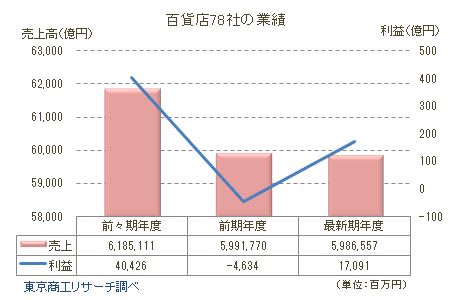

全国の主要百貨店78社の2018年(1-12月期)の売上高合計は5兆9,865億円(前期比0.087%減)で、前期決算に引き続き減収となった。減収幅は2017年が前期比1,933億円減(3.1%減)と大幅マイナスだったのに比べて縮小したが、減収に歯止めがかからない状況は続いている。一方、利益合計は前期の46億円の赤字から、170億円の黒字に転換した。

売上高は増収が25社(構成比32.0%)に対し、減収は53社(同67.9%)と約7割を占めた。好調な百貨店と不振百貨店の二極化が鮮明で、好調組が全体の業績をけん引する構図が強まっている。

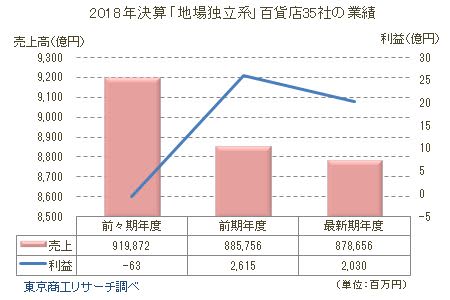

また、大手百貨店などのグループと大手電鉄系列を除いた「地場独立系」百貨店35社は、減収が27社(同77.1%)と約8割に達し、さらに13社(同37.1%)が赤字だった。

地方中核都市にある百貨店の閉店が相次ぐが、その背景には百貨店の価格、商品構成の優位性が揺らいでいることがある。郊外型商業施設に消費者の流れが集中し、消費構造が大きく変化。かつて街の中心地に位置し、ランドマークだった百貨店の存在感が薄れている。特に、インバウンド需要を取り込みにくい「地場独立系」百貨店は、老舗の看板を背負っているが、資金的な余力が乏しく抜本的な設備投資も難しい。現状を打開する経営改善が進まないと、地域の「名門百貨店」の看板を下ろすことも現実味を帯びている。

- ※対象は、日本百貨店協会の会員百貨店経営会社のうち、持株会社などを除く78社。

- ※業績はすべて単体決算。最新期を2018年1月-2018年12月期とし、前期(2017年1月-2017年12月期)、前々期(2016年1月-2016年12月期)の3カ年分の決算を比較した。

- ※大手百貨店など流通グループの系列と、大手私鉄(16社)グループの持株構成比が過半数を占める企業を除く35社を「地場独立系」百貨店と定義した。

全体業績 減収増益で黒字転換

百貨店経営会社78社の最新期(2018年1-12月期)の売上高合計は5兆9,865億5,700万円(前期比0.087%減)、当期利益合計は170億9,100万円(前期は46億3,400万円の赤字)で、減収増益だった。

売上高、利益ともに大きく落ち込んだ前期に比べ、最新期は売上高が微減にとどまり、損益面では黒字に転換した。

ただ、売上高純利益率は0.28%と低水準で、採算性の低さが課題となっている。

減収企業が7割

78社の最新期の増収は25社(構成比32.0%)に対し、減収は53社(同67.9%)で、減収企業が2倍以上の約7割に達する。好調組が全体業績を押し上げた構図となっている。

減収企業は、前年比▲5%~0%未満が最も多く40社(同51.2%)と半数を占める。次いで、▲10%~▲5%未満が11社(同14.1%)で、▲10%以上の減収率も2社(同2.5%)あった。

黒字企業は7割 最新決算の損益は改善傾向

損益を開示した77社のうち、最新期は黒字が54社(構成比70.1%)で、赤字が23社(同29.8%)だった。黒字企業率は前期(65.7%)より、4.4ポイント増と、やや上昇した。

利益比較ができる76社のうち、増益が43社(同56.5%)で前期の25社(同32.8%)から大幅に増加した。

全体の最新期の損益合計は、黒字に転換したが、これを裏付けるように増益企業が増え、一定の損益改善がみられたといえる。

最新決算 増収増益は2割

利益比較ができる76社では、増収増益が前年は1社(構成比1.3%)だったのに対し、最新決算は17社(同22.3%)と2割に増えた。

一方、減収減益は前年が47社(同61.8%)と6割を超えたが、最新決算では24社(同31.5%)に半減した。

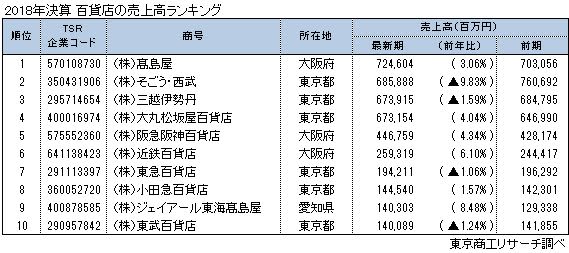

売上上位は大手グループ傘下や電鉄系

売上高上位10社のうち、増収増益は5社と半数を占めた(赤字縮小を含む)。

売上高トップは、近畿圏や首都圏を中心に全国展開する髙島屋(大阪市中央区)の7,246億円。

2位はセブン&アイ・ホールディングス傘下のそごう・西武(千代田区)、3位は三越伊勢丹(新宿区)、4位は大丸松坂屋百貨店(江東区)と続き、持株会社のもとに経営統合した大手百貨店グループなどが上位を占めた。

5位以下は、東京、大阪の電鉄系の百貨店が並んだ。拠点となるターミナル駅に立地し、人の集まる鉄道事業と、知名度の高さを強みに生かしている。

「地場独立系」百貨店は8割が減収 4割が赤字

全国の主要百貨店78社のうち、大手百貨店などのグループや、大手私鉄を親会社に持つ企業を除いた「地場独立系」百貨店35社を抽出し、分析した。

35社の最新期の売上高合計は8,786億5,600万円で、全体(5兆9,865億5,700万円)の約7分1にとどまる。損益面では2016年の6,300万円の赤字から、2017年は26億1,500万円の黒字に転換し、2018年は20億3,000万円の減益ながら黒字を確保した。

一方、増収は8社(構成比22.8%)に対し、約8割の27社(同77.1%)が減収だった。利益も、赤字が13社(同37.1%)で、約4割にのぼった。

「地場独立系」百貨店は、減収と赤字の比率が全体と比べて高い。地域に密着し「老舗」の信用があるとはいえ、限られた経営資源と閉塞感が漂う地域経済では収益改善を図る方策は少なく、厳しい経営環境に直面している。

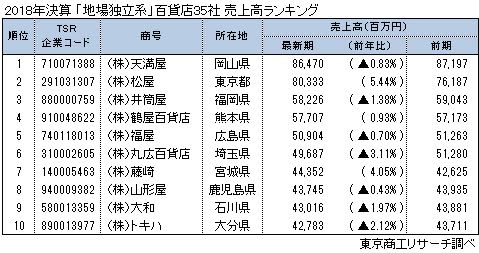

「地場独立系」売上高トップは天満屋

「地場独立系」百貨店の売上高トップは、中国地区を地盤とする天満屋(岡山市北区)の864億円だった。スーパーを経営する天満屋ストア(同、東証2部)などのグループ企業と一体経営を展開し、地場の雄として知名度は高い。

次いで、東京・銀座と浅草の2店舗体制で独立路線を続ける老舗の松屋(東京都中央区)。北九州市を拠点とする井筒屋(北九州市小倉北区)が続く。

売上高トップ10社のうち、松屋、鶴屋百貨店(熊本市)、藤崎(仙台市青葉区)の3社を除く7社が減収で、上位の地場百貨店でも売上の伸び悩みが課題になっている。

店舗閉鎖の動きが加速

2017年以降の主な百貨店の動向をまとめた。全国展開する大手は地方中核都市の不振店舗の閉鎖を急いでいる。インバウンドによる活況に加え、今後もオリンピック需要などが見込まれる都心部の旗艦店舗に経営資源を集中させる戦略だ。一連の店舗リストラの着手で、大手の一部では業績が再浮上する百貨店も現れている。

一方、「地場独立系」百貨店は、業績維持が限界となり閉店を余儀なくされるケースが目立つ。店舗数が少なく、1店舗あたりの依存度が高いだけに閉店は業績に大きなインパクトを与える。

また、創業1615年で400年以上の歴史を持つ老舗・丸栄(名古屋市中区)は2018年6月に閉店し、甲府駅前に立地する山交百貨店(甲府市)は2019年9月に閉店を表明、百貨店事業を終了する。

このほか、事業再生ADRを申請したヤマトヤシキ(姫路市)や、第二会社へ事業譲渡したティー・ディー(旧:鳥取大丸、鳥取市)など、金融債務の負担を切り離して再出発を図る企業もある。

再生ファンド主導で再建に取り組んでいた大沼(山形市)は、資金難から経営危機が表面化し、新スポンサーに経営権が移るなどして地元の注目を集めている。

「地域一番店」の名を欲しいままにしていた百貨店は、かつては地元財界の顔で、地域住民へのステータスも築いていた。だが、消費が長期にわたり伸び悩み、電子商取引(EC)の浸透など消費形態の変化、地域の空洞化が進み、百貨店の持つ魅力は薄れ苦戦が続いている。

とりわけ、市場性と資本力に乏しい「地場独立系」百貨店の苦境は、減収や赤字の多さとなって現れている。「地場独立系」上位10社の最新期の売上高合計は5,572億円だが、これは売上高トップの髙島屋1社の売上高(7,246億円)の約4分の3にすぎない。経営統合などでスケールメリットを図る大手との経営格差は大きく開いている。設備投資や商品力など魅力ある店づくりの面でも「地場独立系」はますます不利な状況に追い込まれている。

大手・地場にかかわらず百貨店の閉店は、雇用を含めた地域経済の衰退を象徴している。一部の百貨店は、転業や廃業などのドラスティックな決断を迫られた。今後、厳しい環境の中でいかに人を呼び込む施策を生み出し、業績回復に繋げるか。百貨店ビジネスはその真価を問われている。