Ⅳ.平成の企業倒産は何が変わったのか

3つの「不倒神話」崩壊

これまで「銀行(証券・信金・信組、保険会社などの金融機関を含む)」「上場企業」「老舗企業」は経営が安定し、倒産しないと信じて疑わない人は多かった。だが、バブル崩壊後は不良債権と資産デフレで、経営体力を失う企業が続出。それまでの常識は脆くも崩れ去った。

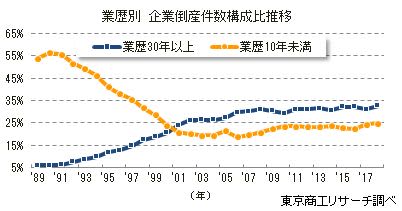

老舗企業倒産は、業歴30年以上の構成比が32.7%にのぼった。前年より1.5ポイント上昇し、ここ15年間で最高を記録した。

倒産企業に占める老舗企業の構成比は2001年に設立10年未満の新興企業の構成比を上回り、2011年以降は8年連続で30%以上を持続している。倒産した老舗企業は、バブル前に設立された企業が多く、景気好転とともに不動産価格が上昇し、土地神話に踊らされて多くの企業が不動産に資金を投下した。このため、多くの資産を保有するが、一方では多額の債務を抱える企業が続出。景気低迷で当然のように企業体力が低下した。緊急保証、金融円滑化法やセーフティ保証などの支援策で資金繰りが一時的に緩和しても、経営環境は改善せず、赤字が膨らみ息切れ状態に陥る老舗企業が増えた。そこに代表者の高齢化も重なり、事業承継や後継がスムーズに進まず倒産に至るケースも少なくない。

手形交換高はピークの1割以下

2018年の手形交換高は、261兆2,755億円(前年比30.1%減)で2年連続で前年を下回った。手形交換枚数は5,136万枚で、過去最低だった前年(5,549万枚)から7.4%減少し、最低記録を塗り替えた。

手形交換高はピークの1990年に4,797兆2,906億円を記録した。だが、バブル崩壊の91年以降は急激に減少し、2015年はピーク時の6.2%にまで減少した。2016年は5年ぶりに急増した。これは近畿地区で特別目的会社(SPC)を活用したことが要因との見方もあるが、地元自治体、金融機関でも把握できず詳細は判明しない。企業間信用の縮小で手形・小切手による取引は減少を続けている。現在は現金振り込みが主流で、決済環境が急速に変化している。

だが、遅延しても罰則のない現金支払いの増加は、ある意味でモラル・ハザードを招く温床にもなりかねず注意が必要だ。

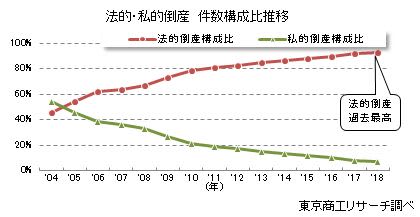

私的倒産から法的倒産へ劇的に変化

1989年の形態別の構成比は、取引停止処分が90.1%だった。90年も89.3%、91年も90.0%と9割前後を占めていた。ところが現在は、法的倒産が9割(構成比92.7%)を占め、様変わりしている。

景気拡大でも異なる平成の倒産原因

倒産の原因別では、89年の構成比は「放漫経営」が29.9%を占め、90年が32.4%、91年29.5%と3割前後を占め、景気拡大時は放漫経営が増えることを裏付けた。

だが、バブル並みの倒産水準が続く2018年は放漫経営は全体の4.9%にすぎない。

一方、「販売不振」は70.4%(89年32.7%、90年31.2%)と突出ぶりが目立つ。倒産は同水準でも、平成のスタート時と、30年後の現在では倒産原因の内容がまったく異なる。これは競争力、収益力のボーダーラインが上がったことも影響した。

Ⅴ.「平成」から「令和」へ

小売業の倒産推移に注目

東京商工リサーチの企業データベース(約480万社)を活用し、リーマン・ショック前の2007年度から2017年度まで、11期連続で単体の業績比較が可能な26万5,763社を抽出し、分析した。それによると利益合計(非上場)は、産業別では17年度で農・林・漁・鉱業と小売業の2産業を除く、8産業が100.0を超えた。

17年度で最もポイントが高かったのは建設業で423.4だった。公共投資の増加に加え、震災復興や東京五輪の特需が寄与し、民需もマンション、オフィスビルなどの活況で大幅に改善した。だが、建設業は上場企業の2017年度の利益合計が678.4と大幅に伸び、上場と非上場の格差は14年度59.3、15年度176.9、17年度255.0と、年を追うごとに拡大している。規模格差の拡大が顕著な業界でもある。

小売業は08年度に29.6まで低下し、その後、一度も100.0まで回復せず、17年度は74.0にとどまった。売上高が伸び悩む一方、労働集約型産業で人手不足と人件費高騰が収益を圧迫、苦境が続く業界を示している。

2018年の全国企業倒産の産業別で、10産業のうち、7産業で前年を下回ったが、小売業は10年ぶりに増加した。

消費税が10%になると倒産は?

89年4月の消費税3%導入時は、バブル期で倒産は減少しており、約1年を経過して増加に転じた。97年4月の3%から5%への増税時は、金融危機による不況の真っただ中で倒産は増加し、約1年後に減少へ転じた。

14年4月の5%から8%への増税時は、中小企業金融円滑化法の返済猶予が定着し、倒産は抑制され、現在まで沈静化が続いている。

消費税増税の前には駆け込み需要とその反動が必ずある。これまでの消費税引き上げと、倒産の相関関係をみる限り、駆け込み需要がその後の反動減をある程度吸収し、増税による資金繰りへの影響は半年から1年後に表れている。倒産は引き上げ時の景気にも左右される。このため、必ずしも消費税増税が倒産増加に直結するとは限らない。今回、10月に予定されている消費税増税が実施された場合、倒産の動向が注目される。過去の消費税増税時の倒産を参考までにグラフ化した。

金融庁の姿勢が変化

金融庁は、リーマン・ショック後の中小企業金融円滑化法の施行に伴い金融機関に求めていた「貸付条件の変更実施状況」の報告を19年3月期で休止した。報告が始まって10年目を迎え、条件変更の実行率(実行件数/申込件数)も97%程度(中小企業者向け)で定着し、金融機関に条件変更や円滑な資金供給への姿勢が浸透したと判断した。「廃止」でなく「休止」としたのは、金融機関の取り組み姿勢の変化の見極めや、経済情勢の急変で円滑化が必要な局面も否定できないため。

「貸付条件の変更実施状況」の報告は、09年12月の円滑化法の施行に伴い義務化された。2013年3月に円滑化法が終了後も、金融庁は任意報告を金融機関に要請。倒産の減少も「事実上、強制力のある任意報告の体制が続いた」(金融機関担当者)との声もあり、金融庁への報告が倒産の抑止力になっていた。

このため今後、報告の休止で金融機関の対応が変わることは十分想定される。企業倒産が増勢に転じることも視野に入れておくことも必要だろう。

小規模倒産の増加が続く

東京商工リサーチが集計している18年の「負債1,000万円未満」の企業倒産は、521件(前年比6.5%増)だった。2015年(358件)を底に、2016年から3年連続で前年を上回った。2011年(502件)以来、7年ぶりに500件を超え、2010年(537件)に次ぐ2番目の高水準になった。

一般的に「企業倒産」として公表している統計データは「負債1,000万円以上」で、これは10年連続で前年を下回っている。負債1,000万円「未満」と「以上」は、正反対の動きをみせている。

なお、負債1,000万円未満の企業倒産では、代表者の個人破産に合わせて法人(企業)を処理するケース、長年にわたり実質的に休眠状態だった企業の整理も散見される。このため、休廃業・解散を出来ない企業の動向とリンクする部分も少なくない。

「令和」を迎える覚悟

平成の企業倒産は未曾有の大地震、リーマン・ショックなど、想定外の事態が相次ぎ、それに対処するため特別保証制度や緊急保証制度、円滑化法など様々な対策が講じられた。これで企業倒産は低水準をたどり、18年は10年連続で前年を下回った。この一方で、18年の倒産(法的整理、私的整理)以外で事業活動を停止した休廃業・解散は、全国で4万6,724件(前年比14.2%増)にのぼった。

これは実に倒産の5.6倍の企業が倒産以外で事業を停止したことになる。様々な金融支援等で倒産は免れても、経営支援で借り入れた資金が、必ずしも企業の体質改善や健全化につながっていないことを意味している。

中小企業の様々な支援策が、時にバイアスになり、本来は新陳代謝で退出すべき企業が生き残り、経済のダイナミズムを奪う可能性を否定できない。

企業活動の実態が、種々の支援策で表面化しにくくなった時代が「平成」でもあったといえる。 企業の本質は、収益力と成長持続性であることが、ようやく周知されるようになった。もちろん、コンプライアンスを含めた「人を大切にする経営」も無視できない。今後は目先にとらわれず、「目利き力」を磨かないと真贋を見抜くのが難しい時代になっている。

「令和」は、「平成」の置き土産を見抜き、企業の力を引き上げることが重要になっている。

(東京商工リサーチ発行「TSR情報全国版」2019年4月27日号掲載予定「特別コラム」を再編集)