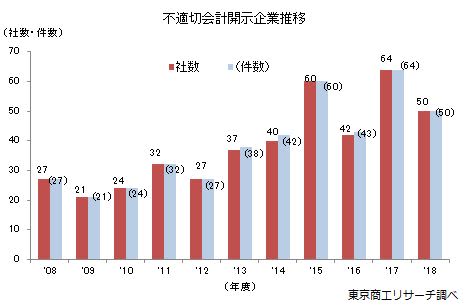

2018年度(2018年4月-2019年3月)に「不適切な会計・経理(以下、不適切会計)」 を開示した上場企業は50社(前年度比21.8%減)、件数も50件(同21.8%減)で、2年ぶりに社数・件数そろって減少した。

発生当事者別で、2017年度に30社と最も多かった子会社・関係会社が、2018年度は12社(18社減)に減少したことが大きな要因となった。

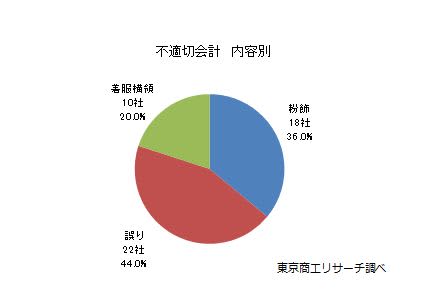

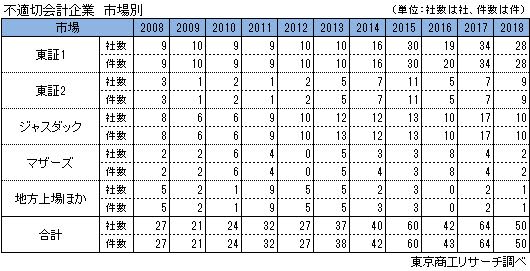

市場別では、東証1部上場が最多の28社(構成比56.0%)と半数以上を占めた。内容別では、経理や会計処理ミスなどの「誤り」が22社(同44.0%)で最も多く、次いで、海外子会社などで売上前倒し計上などによる「粉飾」が18社(同36.0%)だった。

産業別では、「製造業」の15社(構成比30.0%)が最も多く、次いで、運輸・情報通信業の9社(同18.0%)だった。

不適切な会計・経理の開示企業は、複雑な決算処理に対応できない現場の混乱のほか、売上や利益など業績目標などがプレッシャーとなり不適切会計に手を染めるケースが依然として多い。

- ※本調査は、自社開示、金融庁、東京証券取引所などの公表資料を基に、上場企業、有価証券報告書提出企業を対象に「不適切な会計・経理」で過年度決算に影響が出た企業、今後影響が出る可能性を開示した企業を集計した。

- ※同一企業で調査期間内に2回以上内容を異にした開示の場合、社数は1社、件数は2件としてカウントした。

- ※業種分類は、証券コード協議会の業種分類に基づく。上場の市場は、東証1部、同2部、マザーズ、JASDAQ、名古屋1部、同2部、セントレックス、アンビシャス、福岡、Qボードを対象にした。

開示企業数 2018年度は50社

2018年度に不適切会計を開示した上場企業は50社で、過去最多の2017年度の64社から14社減少した。開示企業数の減少は、2016年度以来、2年ぶり。ただ、2018年度の50社は2015年度の60社に次ぎ過去3番目に多く、依然として高水準が続いている。

開示企業数が減少したのは、2015年5月に発覚した東芝の不適切会計問題以降、開示資料の信頼性確保や企業のガバナンス強化の取り組みを求める声が浸透し、東証などの証券取引所や監査法人が各企業により厳しいコーポレート・ガバナンスを求めていることも背景にあるとみられる。

だが、会計処理の高度化や現場の人手不足などを背景に、不適切会計に陥る企業は今後も高水準で推移する可能性がある。

内容別 最多は「誤り」の22社

内容別では、経理や会計処理ミスなどの「誤り」が22社(構成比44.0%)で最多だった。次いで、「売上の前倒し計上」や「実在性に疑義のある取引」など、営業ノルマの達成を推測させる「粉飾」が18社(同36.0%)と続く。

子会社・関係会社の役員や従業員による着服横領は10社(同20.0%)で、「会社資金の私的流用」、「不正発注による着服」など、個人の不祥事についても監査法人は厳格な監査を求めている。

発生当事者別 「会社」が26社でトップ

発生当事者別では、最多は「会社」で26社(構成比52.0%)で半数を占めた。会計処理手続きの誤りや事業部門で売上の前倒し計上などのケースもあった。「子会社・関係会社」は12社(同24.0%)で、2017年度の30社から18社減と大幅に減少した。2017年度は中国など海外子会社による売上原価の過少計上や架空取引など、見せかけの売上増や利益捻出のための不正経理が多かったが、2018年度は大きく減少した。

「会社」と「子会社・関係会社」を合わせると38社で、社数全体の76.0%を占めた。

市場別 東証1部が28社でトップ

市場別では、「東証1部」が28社(構成比56.0%)で最も多かった。次いで、「ジャスダック」が10社(同20.0%)、「東証2部」が9社(同18.0%)と続く。2013年度までは新興市場が目立ったが、2014年度から国内外に子会社や関連会社を多く展開する東証1部の増加が目立つ。

産業別 最多は製造業の15社

産業別では、「製造業」の15社(構成比30.0%)が最も多かった。製造業は、国内外の子会社、関連会社による製造や販売管理の体制不備に起因するものが多い。運輸・情報通信業は9社(同18.0%)で、元役員が発注金額の一部をキックバックさせていた不正や子会社で不適切な請求を行っていたケースなどが目立った。

2018年度の不適切会計開示企業数は50社で、依然として高水準が続いている。2015年5月に発覚した東芝の不適切会計問題を契機に、監査の信頼性確保が強く求められたことも一因だ。

東芝の不適切会計問題では、2016年9月、大阪府内の株主が東京地裁に約105億円の損害賠償を求めて会計監査を担った新日本有限責任監査法人(千代田区、現・EY新日本有限責任監査法人) に対し、株主代表訴訟を提起した。その後、原告の株主側が米原発大手ウエスチングハウス(WH)の巨額損失問題も訴えに追加し、請求額を約105億円から1兆円に増額したことが2019年3月、報道された。新日本は請求棄却を求めて争う姿勢を示すが、東芝の不適切会計問題における株主代表訴訟の行方は、企業や監査法人を取り巻く環境にも大きな影響を及ぼす可能性がある。

企業の相次ぐ不祥事で、公認会計士の職業倫理に関する規則が2019年4月から厳格化された。会計士は監査を請負う企業で違法行為を発見した場合、監督官庁などへの通報が義務化される。ただ、会計士側の職業倫理に関する規則ができても、企業側の会計倫理が向上しないと絵に描いた餅になりかねない。

監査法人には会計監査に対する品質向上が求められ、企業側にはコーポレートガバナンスやコンプライアンスへの意識向上に加え、「働き方改革」に対応した社員の働きやすい環境づくりや風通しの良い組織の整備も求められている。旧来の慣習に倣い、こうした環境整備を思い切って進めない限り、不適切会計の温床を根絶することは難しいだろう。