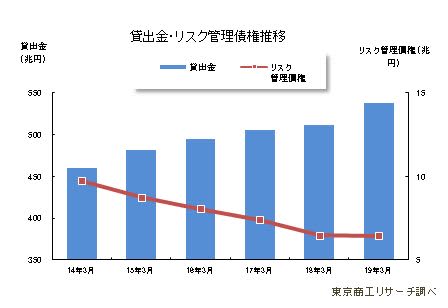

国内111銀行の2019年3月期の不良債権を示す「リスク管理債権」は6兆4,459億円だった。前年同期(6兆4,644億円)より185億円(0.2%減)減少した。2014年3月期以降、6年連続で前年同期を下回り、3月期としては過去最低を更新した。

リスク管理債権が前年同期を上回った銀行は、大手行7行のうち3行、地方銀行64行のうち30行、第二地銀40行のうち13行、合計46行と前年同期(14行)の3.2倍に増加した。また、「貸倒引当金」を積み増した銀行は、大手行2行、地方銀行36行、第二地銀19行の計57行と、前年同期(20行)の2.8倍に増えた。リスク管理債権が減少した一方、貸倒引当金を積み増した銀行が増加したことで、銀行の取引先への支援が今後、どう展開するか注目される。

一方、「貸出金」合計は537兆1,564億円(前年同期比5.0%増)で、8年連続で増加した。9割にあたる101行(構成比90.9%)で貸出金を伸ばした。貸出金に対する貸出金利息は1.3%で、前年同期(1.2%)に比べ0.1ポイント上昇し、金利が低金利競争から適正化に動き出す兆しもうかがえる。

- ※本調査は、国内111銀行の2019年3月期決算の単独決算ベースで、リスク管理債権(破綻先債権、延滞債権、3カ月以上延滞債権、貸出条件緩和債権)を集計し、分析した。

- ※銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

リスク管理債権 過去最低を更新

111行の2019年3月期の「リスク管理債権」は合計6兆4,459億円だった。前年同期(6兆4,644億円)より185億円(0.2%減)減少し、3月期としては過去最低を記録した。

貸出金に占めるリスク管理債権比率は1.20%で、前年同期(1.26%)より0.06ポイント改善した。

リスク管理債権の内訳では、「破綻先債権」が2,295億円(前年同期比5.4%減)、「延滞債権」が4兆8,742億円(同3.9%増)、「3カ月以上延滞債権」が558億円(同11.2%減)、「貸出条件緩和債権」が1兆2,859億円(同12.5%減)だった。唯一増加した「延滞債権」は、シェアハウス問題で揺れたスルガ銀行が2,400億円(前年同期比1,838億円増)、三井住友銀行が3,863億円(同574億円増)、みずほ銀行が3,431億円(同435億円増)と増加した。

スルガ銀行を除く110行の「リスク管理債権」は合計6兆760億円で、前年同期(6兆3,923億円)に比べ3,163億円(4.9%減)減少した。

「リスク管理債権」合計は、前年同期比で2018年3月期12.6%減→2018年9月中間期8.5%減→2019年3月期0.2%減、と減少幅は縮小している。一方、「貸倒引当金」合計は、2018年3月期15.1%減→2018年9月中間期8.0%減→2019年3月期0.1%増と、2019年3月期には2009年9月中間期以来の増加に転じた。

業績改善が進まない企業や先行きが不透明な企業も多く、「貸倒引当金」を積み増す銀行が2.8倍に増加したことは注視が必要だ。

業態別 リスク管理債権の増加行が3倍超に

業態別の「リスク管理債権」は、大手行が1兆8,179億円(前年同期比12.9%減)と、3月期では調査を開始した2008年以降、初めて2兆円を下回った。第二地銀も9,751億円(同2.0%減)と、2年連続で1兆円を下回った。

一方、地方銀行は3兆6,528億円(同8.0%増)と、唯一、前年同期を上回った。ただ、シェアハウスオーナーへの不正融資が明らかになったスルガ銀行(リスク管理債権:2018年3月期720億円、2019年3月期3,698億円)を除いたリスク管理債権は3兆2,829億円(前年同月比0.8%減)と減少。

リスク管理債権が増加したのは、大手行3行(前年同期ゼロ)、地方銀行30行(同6行)、第二地銀13行(同8行)の計46行。前年同期14行より3.2倍に増加した。地域の中小企業が主要な取引先とする地方銀行で増加が顕著だった。

銀行別のリスク管理債権の増加率は、トップはスルガ銀行の前年同期比413.0%増。賃貸用不動産向け貸出がリスク管理債権を大きく押し上げ、貸出金に占める割合も12.7%(前年同期2.2%)と大幅に上昇した。

以下、あおぞら銀行(前年同期比24.3%増)、富山第一銀行(同62.4%増)、新生銀行(同20.5%増)、関西アーバン銀行(同19.9%増)と続く。

あおぞら銀行は「製造業」(16→43億円)、「その他」(0.3→60億円)など、富山第一銀行では「製造業」(27→38億円)、「運輸業、郵便業」(7→18億円)、「医療・福祉」(0.9→8億円)、「建設業」(9→17億円)などの業種でリスク管理債権が増加した。

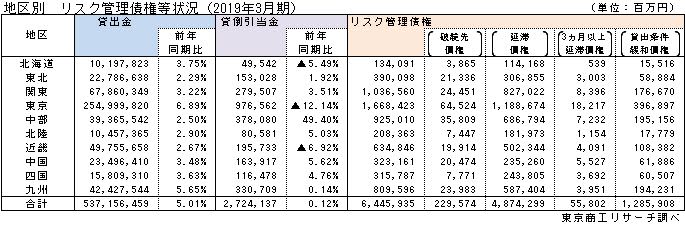

地区別 10地区のうち5地区で前年同期を上回る

銀行本店の所在地別の「リスク管理債権」は、10地区のうち5地区で前年同期を上回った。増加率の最大は、中部の38.9%増(前年同期比2,594億円増)。14行のうち、11行で「リスク管理債権」が前年同期を下回ったが、スルガ銀行の「リスク管理債権」が前年同期より2,257億円増加し、中部の「リスク管理債権」合計を押し上げた。スルガ銀行以外に中部で「リスク管理債権」が増えたのは三重銀行(前年同期比10億円増)と愛知銀行(同5億円増)だった。次いで、四国4.1%増(同124億円増)、北陸3.7%増(同75億円増)、東北0.6%増(同24億円増)、中国0.1%増(同3億円増)。

一方、減少率では東京が12.8%減(前年同期比2,457億円減)で最大。8行のうち、5行で「リスク管理債権」が前年同期を上回ったが、三菱UFJ銀行(前年同期比34.5%減、2,881億円減)の大幅減により東京の「リスク管理債権」合計を減少させた。以下、北海道3.9%減(前年同期比54億円減)、近畿2.7%減(同178億円減)、関東2.2%減(同236億円減)、九州0.9%減(同79億円減)。

貸出金 8年連続で増加、貸出金利息は2年連続増加

111行の2019年3月期の「貸出金」は537兆1,564億円(前年同期比5.0%増)で、2012年3月期以降、8年連続で前年同期を上回った。貸出金の増加率は、調査を開始した2008年3月期以降で最高。

111行のうち、大手行が全7行、地方銀行は59行(構成比92.1%)、第二地銀は35行(同87.5%)、計101行(同90.9%)で貸出金が前年同期を上回った。

この背景には、不動産業向けの増加もあるが、事業性評価に基づく企業の経営再建などへの取り組みで貸出を伸ばしたとみられる。

貸出金利息は7兆2,540億円(前年同期比12.2%増)で、2年連続で前年同期を上回った。業態別では、大手行が4兆3,485億円(同22.5%増)、地方銀行が2兆2,680億円(同0.2%増)と、前年同期を上回ったが、第二地銀は6,375億円(同1.8%減)と唯一、前年同期を下回った。

全業態で貸出金は増加し、増加率が最高の大手行は貸出金利息の伸び率も高かった。一方、貸出金の伸び率が最低の第二地銀は、貸出金利息が前年同期を下回った。

貸出金に対する貸出金利息比率は1.3%で、前年同期(1.2%)より0.1ポイント上昇した。低金利競争は依然続いているが、一部では金利適正化の兆しもうかがわれる。

貸倒引当金 前年同期を上回った銀行が2.8倍増

111行の2019年3月期の貸倒引当金は2兆7,241億円で、前年同期(2兆7,207億円)を34億円(前年同期比0.1%増)上回った。これは2009年3月期(同12.5%増)以来、10年ぶりの増加。

業態別では、大手行が1兆92億円(同12.7%減)、第二地銀が3,106億円(同2.3%減)と前年同期を下回った。一方、地方銀行は1兆4,042億円(同12.6%増)で唯一、上回った。

2018年3月期の700億円から、2019年3月期に2,007億円と急増したスルガ銀行を除いても、地方銀行は1兆2,035億円(同2.3%増)と前年同期を上回った。

111行のうち、貸倒引当金が前年同期を上回ったのは、大手行2行(前年同期ゼロ)、地方銀行36行(同11行)、第二地銀行19行(同9行)で計57行。前年同期の20行から2.8倍増となった。

地区別では、10地区のうち、7地区で前年同期を上回った。増加率トップは、スルガ銀行が押し上げた中部の前年同期比49.4%増。以下、中国が同5.6%増、北陸が同5.0%増、四国が同4.7%増、関東が同3.5%増の順だった。

減少率は、東京が同12.1%減で最高。このほか、近畿が同6.9%減、北海道が同5.4%減で、前年同期を下回った。東京や大阪などの大都市圏、インバウンド効果の恩恵を受けた北海道で貸倒引当金が減少した。

2018年度(2018年4月-2019年3月)の企業倒産は8,111件(前年度比3.0%減)で、10年連続で減少した。だが、倒産が減少しても、2019年3月期の111行のリスク管理債権は4割の銀行で前年同期を上回り、貸倒引当金も半数以上(構成比51.3%)の銀行で積み増しが進んでいる。これは中小企業の業績改善が遅れており、先行きの見通しが不透明感と金融機関が判断した結果でもある。

日本銀行は、10年後に5割の銀行が赤字に陥る見通しを示し、低金利の貸出が続くなかで金融機関の収益環境は年々厳しさを増している。ここにきて金利の適正化の兆しもあるが、金融機関が生き残るために貸出先の選別も十分予想されており、今後の動向が注目される。