2019年6月3日、金融庁金融審議会が「高齢社会における資産形成・管理」という報告書を発表しました。これは長寿化する「人生100年時代」において、計画的な資産形成を促すための提言です。その内容についてかいつまんだ説明をすると以下のようになります。

「日本人の寿命は伸びています」

↓

「年金だけでは生活していけない可能性が高いです」

↓

「だから老後を迎えるまでに自分で2000万円貯金しなさい」

ものすごく端的に書いてみただけなんですけど、改めてアゼンとする論法ですね。あくまで筆者の私見ですが、あきらかに年金財政の運用に失敗して長寿化に対応できなくなっているのに、国民の資産形成にあれこれ上から指図しているのが滑稽というか、なんというか。この提言のなかで「政府もアドバイスしますよ」みたいなことを言っているのですが、ちゃんちゃらおかしいよ。高齢化なんてだいぶ昔から予想されていたのに、それすら対応できてねぇじゃん。

関連記事:消費税上げる意味ある? 2019年度は社会保障費が過去最高 国民は『好景気』にピンと来てないぞ!

ただ、「現行の年金制度では無理」ということ自体、少し前から臭わせてはいたんですよね。例えば、2004年の年金制度改革で保険料率の段階的引き上げを決めていますし、2018年の財政制度審議会では「受給水準の充実」のモデルケースとして受給開始年齢の「68歳引き上げ」を提示しています。

これは「保険料負担の増加」と「年金受給額の減額」で悪化する年金制度のフォローをしようとする動きでしょう。

また、政府がこれまで必死に進めている「働き方改革」で継続雇用や定年延長の動きが出ているのも、年金だけじゃ生活を賄えないからじゃないですか。昨今のNISAやつみたてNISA、iDeCoのように税制優遇された資産運用制度が誕生したのも、「年金をアテにすんな」という思いが透けて見えますね。

しかし、政府は「年金だけで老後生活をフォローできない」とカンタンに言えるんでしょうが、私たちにとっては結構な死活問題です。

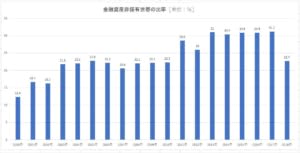

グラフ1は金融資産の非保有世帯の割合を示したものですが、2018年で約2割が〝貯蓄ゼロ〟という結果になっています。2017年の31.2%からは減少していますが、それでも結構な割合の世帯で資産がないような状況。これで年金制度が改悪されていったら、一体どうなっちゃうのか不安にもなるというものでしょう。

ただ、日本に住んでいる限り、年金制度は政府主導で決められたものを守らなければなりません。どれだけ腹が立っても、政府が決めた保険料を支払わなければならず、年金の受給についても制度どおりに受けることになります。そんな政府が「年金だけでは足りません」と言っている以上、足りない分を自分で賄う〝自助〟は必要になるわけです。

関連記事:副業のために“出勤”している人が大多数!? 10万円以下の収入なのに「働き過ぎ」だというデータが…

そんなこんなで〝自助〟をどうしようかと考えたとき、多くの人が「投資」を思い浮かべるのではないでしょうか。昨今は税制の優遇措置を受けられるNISAやつみたてNISA、iDeCoなども浸透しつつありますし、投資を始めるハードルも下がっていることは事実です。

ただ、投資には「損する」というリスクがあることも忘れてはなりません。

しかも老後の生活を支える資産形成という目的であれば、損失は単なる損失ではなく、老後破産に直結するかもしれません。ちなみに、政府は〝自助〟をのたまうだけで、「失敗したらフォローします」とは一言も述べていません。というか、おそらく「自分で投資したんだから、損失が出ても自分の責任だろ」って臆面もなく言い放つと思います。

そこで、これから〝自助〟を考える人は「投資」ではなく、まずは「消費」に目を向けてみることがオススメです。この「消費」とは自分が毎月どれだけお金を使っているのかということ。自分の支出を把握して、そこから節約できることを考えてみましょう。

毎月5000円の節約を実現できれば、1年間で6万円、10年間なら60万円も浮くことになります。しかも、投資と違って金銭的な損失リスクはゼロ。食費や医療費など毎月変わる「変動費」を削減するのは大変ですが、スマホやネット料金、保険料など毎月支払う「固定費」を工夫して削減できれば、安定的に節約することができます。

そのほかにも、PayPayに代表されるスマホ決済の還元キャンペーンを活用するなんてことでも良いかもしれません。〝お金〟が絡むことなので安全性についてきちんとした情報収集は必要ですが、節約するための方法は探せばそれなりに見つかるものです。

おすすめ記事:消費税増税に合わせて「キャッシュレス決済ポイント還元」がスタート 他人と差をつけるおトクな買い方

これから〝自助〟の重要性はますます高まり、それを実現するためのさまざまな選択肢が出てくるはず。そのなかには不安をあおるようにした詐欺話だってありそうです。そのときに「どれだけ儲かるか」だけに捉わていると、取り返しのつかない失敗をするキケンもあります。まずはリスクを念頭に置いて、自分に合った〝自助〟を選ぶことを心がけたいものです。(文◎百園雷太)

【編集部注】

この記事は、執筆者の個人的見解に過ぎず、

執筆者及び弊社サイトがその内容の正確性および

安全性を保証するものではありません。